Çin Ekonomisi

Bu yazımızda Çin ve Çin ekonomisi hakkında detaylıca bilgi vereceğiz. Yazının formatı İran yazım ile aynı olmayacak. Çin in hikayesi biraz farklı olduğundan ve sosyalizmin nadir deneme alanı olduğundan siyasi tarih ile karışık Çin ekonomi tarihi göreceğiz. Sistemde önem arz eden bir kaç önemli kişiden de bahsedeceğim.

Süreçler içerisinde benim çok fazla yorumumu göreceksiniz. Bunların bir kısmına katılabilir bir kısmına katılmayabilirsiniz. Ancak dünya politikasının yeni bir yörüngeye girdiğimiz bu evresinde Çin olmadan herhangi bir politikayı konuşmamız oldukça anlamsız olacaktır. Güney Çin Denizi meselesi Çin’in gelecekte dünya politikasındaki yerini görmek isteyenler için ek bir okuma tavsiyesidir.

Çin’in Hikayesi

Bildiğimiz anlamda Çin Halk Cumhuriyetinin hikayesi 1949 yılına dayanır. 1949 yılında Mao Zedong, Çin İç Savaşı neticesinde (milliyetçiler vs. komünistler) milliyetçiler ile olan mücadeleyi kazanmış ve Mao Zedong önderliğinde komünist parti iktidarı ele geçirmiştir. Ülkenin hikayesi temel olarak böyle başlar. Bundan önceki dönemde Çin Cumhuriyeti şeklinde bildiğimiz cumhuriyet yönetimi bulunmakta iken cumhuriyet öncesinde ise hanedanlık yani padişahlık yönetimidir.

Mao dönemi Çin’in bugüne gelmesinde çok fazla etkisi olması nedeniyle detayıyla incelenmesi gereken bir konu. Mao dönemi Rusların sosyalizminden farklı bir sosyalizm görülmesi ve Rus sosyalizminin çakıldığı gibi Çin sosyalizminin de çakılması nedeniyle incelenmelidir.

Burada özellikle şunu da göreceğiz. 2008 krizi yazımda giriş kısmında bir ülkenin ekonomi politikasının o ülkenin sosyal yapısına uyumlu olması gerektiğini söylemiştim.Çin sanırım sosyalizmin en son uygulanacağı ülkedir nazarımda. Halk tipi bu kadar girişimci ruh taşıyan başka bir ülke nadir görürsünüz. Ha şimdi Çin sosyalist işte hacı ne konuşuyon dediğinizi duyar gibiyim. Yok abicim o iş öyle değil. Çin de sosyalizmden filan bahseden adamın aklına tükürürüm. Çin bence dünyadaki şu an gördüğünüz görebileceğiniz en kapitalist devletlerden biridir. Yazının devam eden kısmında niye böyle söylediğimi anlayacaksınız.

Mao Dönemi Çin

Çin’in Mao Zedong ile geçirdiği dönem başta Çin ekonomisi olmak üzere Çin’in bu günlere gelmesindeki ana olaylar silsilesidir. Dolayısıyla bu süreci uzun uzadıya keyifle anlatmak istedim. O yüzden Mao Zedong Kimdir ?meselesini ayrı bir yazıda kaleme aldım. Oradan okuyunuz.

Mao Öldü, Yaşasın Kötüler İçin Cehennem

Mao’nun vefatından sonra başa geçen yeni başbakan Hua ülkeye sosyalizmin modernizasyonu için önderlik etti. Ancak çok da etkin ve başarılı olamadı. Zaten Mao öyle bir baskın karakterdi ki Mao’dan sonra hemen başa gelenin politikalarını kabul ettirmesi mümkün değildi. Çinliler kendi usüllerince sinsi sinsi politika yaptılar. Bir nevi sessiz devrim diyebiliriz buna.

Hua dan sonra gelen başbakan Hu ise sürgün edilen tüm eğitimli kitleyi geri topladı ve cesurca adımlarla Mao’yu eleştirebildi. Bu siyasal dönüşüm Çin ekonomisi dönüşümüne de yardımcı oldu.

Deng Xiaoping Kimdir ?

Mao Zedong akabinde ülkeyi Deng Xiaoping yönetmiştir. Ancak Deng Xiaoping genel sekreter olmamış tek devlet başkanıdır . Bu adama başlık açacak kadar önemli ne vardı lan tospağa diyorsanız aşağıyı okuyun. Tatava yapmayın. Çin’i çin yapan kişi bu adamdır ve bu adamın fikirleridir. Kendisi ölse de fikirleri halen Çin sokaklarında yaşamaktadır. (olm cümleye bak çok güzel oldu lan)

Bu abimiz Mao’dan sonra Çin ekonomisi ni kapitalizmle tekrar tanıştıran adamdır. Mao döneminde bir bürokrat iken uygulanan politikaların Çin ekonomisi ni yanlış yere götürdüğünü söyleyince kapitalist sempatizanı olarak nitelendirilmiş ve yönetimden sürülmüştür.

Çin Ekonomisi

1977 itibariyle Deng Xiaoping’in önderliğinde Çin dışa doğru atılım hamlesini başlatıyor ve dış dünyaya kapılarını yine açıyor. %7,6 büyüme oluyor. Tüm reform planı devletin öncülüğünde yatırıma dayalı ve ağır sanayiiye odaklıydı. Ancak temel sorun finansman kaynağındaydı. Ve Xiaoping’in bu finansman kaynağına ilişkin öngörüleri yanlıştı. Bu yatırımların finansman kaynağı olarak hükümet Çin’in ham madde ihracat gelirlerini temel alıyordu ancak bu kadar ciddi bir ham madde geliri yoktu .

Buradaki hesaplama hatası ilerleyen dönemlerde Çin’i uluslararası finans piyasasına açmaya zorlayacaktır. Bu arada 76′ itibariyle Çin’de ticaret tekrar serbest bırakıldı. Fiyat mekanizmasına geri dönüldü.

Çin ekonomisi nin akıbetini değiştiren bir olay da Yugoslavya’yı ziyarettir. Çinliler 78′ de Yugoslavya’ya ziyaret yapıyorlar ve bu ziyarette aslında sosyalizmin yalnızca Stalinist modelde ya da Maocu modelde olmayabileceğini görüyorlar. Burada sosyalist rejimin kapitalist sistemle iç içeliğini gören Çinliler şaşırıyor ve kendi sosyalist modellerini değiştirmeye karar veriyorlar.

Çin Sosyalizmi Doğuyor

Çin ekonomisi devrimi esasen tarımsal üretimin arttırılması, bu ürünlerle birlikte ülkede mevcut olan diğer ham maddelerin dışarıya ihraç edilmesi, elde edilen sermaye birikimi ile temin edilen ağır sanayi araçlarının halkın kullanımına açılması ve temel teşvik unsurunun politik ideolojiden çıkarılıp –komünist ideoloji- prim sistemine dönülmesi ile ihracatı sürekli teşvikten ibarettir. Aslında adamlar sosyalizme yani Marksist sosyalizme çok acayip bir yorum katmıştır. Ancak daha sonra bu katılan yorum yorum olmaktan çıkmış bambaşka bir ideolojiye dönüşmüştür.

Çin devlet şirketlerinin hedefleri bu süreçte sosyalist merkezi rejimin talep ettiği hedeflere ulaşmaktansa piyasanın ihtiyacına göre özerk bir şekilde esnek ve dinamik bir yapıyla üretim yapması esas alınmıştır. Bu ekonomideki temel dinamikleri tamamen değiştirdi.

Diğer bir devrim noktası ise küçük küçük kendine yeten üretici birimlerin diğer üretim ve ticaret yapan birimlerle iletişiminin sağlanması, bu birimlerin üretebileceği en ucuz ürünü üreterek tedarikçi- ara mal- nihai mal üreticisi sistematiğinin kurulması, teknoloji ve finans serbest bölgeleri oluşturulmasıdır.

Tarım Devrimi

Tarımda ise devlet sübvansiyonu politikasına geçildi ve kolektif üretim sonlandırıldı. Özel çiftçilik arttı. Bu durum verimlilikte yaklaşık 3 kat artışa neden oldu.

Ancak burada şunu belirtelim. Çin tarım devrimi tavandan değil tabandan geliyordu. Çin köylerinde devletin izin vermesinden çok daha evvel özel üretim başlamıştı. Çin hükümetini özel çiftçiliğe ikna eden husus ise bu yasakları delen çiftçilerin başarısı olmuştur. Yani Çin’in devrimleri bile kendine özgüdür ve tabandan gelmektedir.

Sanayi Gelişiminin Kökleri

Mao döneminde büyük ileri atılımdan sonra çelik eritmeyi öğrenen Çin köylüleri, arka bahçe fırınlarını geçici olarak kapatmış olsalar dahi, çiftçi olarak devam etmek istemeyen köylülerin bu küçük sanayileşme hamlesinden güç alarak ve fırınları tekrar yakarak köylerde bir çok küçük işletme oluşturduğu söylenebilir. Bu da Çin sanayi gelişiminin temel sebeplerinden biridir.

Yani bir dönem Mao zorlamasıyla ülkeyi açlığa terk eden bu politika, yeni dönemde sanayi devriminin ateşleyicilerinden biri haline geliyor. Bu girişimler oldukça esnek oldukları için aynı dönemde rekabet ettikleri devlet girişimlerine karşı çok avantajlıydılar. Hemen piyasanın talep yapısına uyuyor, devlet girişiminin üretmediği ürünleri üreterek tedarikçi oluyor ve aslında iyi de kazanıyorlardı. Uzun vadede bunlar kazandıkları para ile devlet girişimlerindeki tecrübeli iyi elemanları da alınca devlet girişimleri tamamen öldü.

Özel Bölgeler

Özel ekonomik bölge uygulaması da Çin’in gelişimine ciddi katkıda bulunuyor. Özel ekonomik bölge sosyalizmden kapitalizme yumuşak geçişin ilk kapısı diyebiliriz. Buralarda dış ticaret serbest bırakılıyor. Öncelikle özel ekonomik bölgeler olarak tarıma elverişli olmayan yerler seçiliyor. Daha sonra bu kentlerin ya limanı olması ya da limana bağının olması şartı aranıyor. Daha sonra yavaş yavaş yabancı yatırımlara açılıyor.

Çin Ekonomisi Modelini Anlamak

Çin’in mevcut kapitalist modeli iki raylıdır. Merkezi planlama kaynak tahsisini sağlar, kalanı yani üretimi, tüketimi, ihracatı ve ithalatı piyasa halleder şeklindedir. Bu ülkeye ciddi bir güç vermiştir.

Özelleştirme politikası bazında da Çin Rusya’dan ayrılır. Rusya dağılma döneminde direk IMF’nin taleplerine istinaden yıkıcı ve oligarşi oluşturucu bir model izlemişken, Çin elindeki birimleri bu şekilde özelleştirmemiştir. Çin önce eldeki kaynakları etkili birkaç noktada toplamış, akabinde boşalttığı binaları özelleştirmiş, makineleri ve işçileri yeni üretim yerlerine taşımış ve kamu işletmesini modernize etmeye çalışmıştır.

Çin’in en büyük başarısı ise üretilen çözümlerin tamamen kendi sosyolojik, iktisadı ve toplumsal yapısına uygun tailor cut (terzi kesim) şeklinde olması, tepeden inme olmamasıdır.

Sosyalizm Neden Çökmeye Mahkum Bir Sistem

Ekonomik sistemin devamlılığı için kişilerin ideolojilere inanmasını beklemek tamamen saflıktan ibarettir. Çin bu durumu Mao döneminde tecrübe etmiş, Büyük Kıtlık ile ise çok pahalı bir bedel ile, yani yaklaşık 40 milyon insanının canı ile ödemiştir.

Kişilerin temel gelişme güdüsü idlerinden kaynaklanır. İd kişinin barınma, korunma ve üreme güdülerinden ibarettir. Bunu sağlamak için kişiler daha fazla para kazanmalıdır. Ortalama bir serbest piyasa ekonomisinde kişinin muadil üreticilerden daha fazla kazanmasının tek yöntemi devrimsel bir inovasyon yaratmasıdır. Çünkü bu piyasada ortalama üretim maliyeti bellidir ve fiyatlar yakınıdır. Dolayısıyla fiyat rekabeti ile kazanmak için ciddi bir ölçek ekonomisi gerekir ki zaten pazarın büyük kısmı doygunluğa ulaştığından firmalar bunun için ek yatırım riskine girmez. Yani inovasyon tek çaredir. Sosyalist rejimde fiyatları devlet belirler. Yani iyi mal ile kötü mal arasında fiyat farkı olmaz ve inovasyonun bir anlamı kalmaz. Yani sosyalizm insanın idlerinden beslenmediği için çökmeye mahkum bir sistemdir.

Çinin Sosyalizm vizyonu bu piyasa ekonomisinden faydalanırken halen merkezi planlamayı esas almasıdır. Yani devlet merkezi planlama yapar, merkezi planlama esastır ancak kapitalist piyasa talidir ve yardımcıdır. Kapitalist sistem olmadan merkezi planlamadaki hedeflere ulaşılamayacaktır ki bu çinin benimsediği model bizi karma ekonominin sosyalist ağırlıklı basamağına götürür.

Yani sosyalist planlama kafes, serbest piyasa kuş ile simgelenir. Makro ekonomik dengeyi sağlamanın tek yolu budur. Yoksa kapitalist sisteminde bir çok noktada krize götürdüğü görülmüştür ekonomiyi. 2008 krizi yazımızda da kapitalizme geçiriyorum. Bu aşamaya kadar okumayı becerebilen sosyalist arkadaşlar var ise o kısma geçip içlerini soğutabilirler.

Yalnız kaçırılmaması gereken nokta kuş büyüdükçe kafesin sınırlarının da genişletilmesidir.

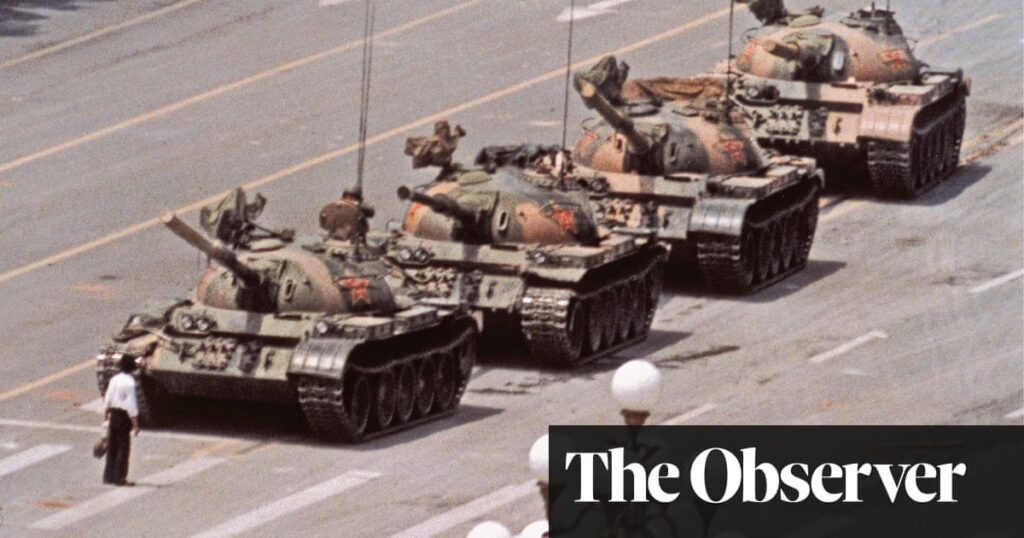

1989 Tiananmen Meydanı Olayları

Tabi günümüze gelene kadar Çin ekonomisi oldukça fazla kriz geçirmiştir. Ancak bu krizlerin en kuvvetli olanı 1989 krizidir. 1985’ler gibi Çin kamu bankalarının çok ciddi kredi dağıtımı oldu. Ayrıca hükümetin sürekli olarak işçi ücretlerini belli bir miktar artışa zorlaması firmaların kredi çekerek ücret artışını karşılamasına sebebiyet verdi. Panikler başladı,stokçuluk baş gösterdi. 1985’de başbakan olaylara müdahale etmediği için görevden alındı yenisi atandı. Bu durum toplumsal olayları ve protestoları daha da arttırmaya başladı.

Süreç birikti birikti ve en sonunda 1989 öğrenci hareketi patlak verdi. Ekonomik sorunlar nedeniyle halk kitlesi de bu protestolara katılım gösterdi. Şok doktrininin önemli örneklerinden biridir bu tiananmen olayları.

Komünist parti yayın organlarından öğrencilerin arkasında dış güçler olduğunu iddia etti (dış minnaklar) ve provakatif ajanlar olarak nitelendirdi protestoya katılanları. Çin hükümeti olaylar karşısında sıkıyönetim ilan etti.

Sonra büyük olay yaşandı ve öğrenciler Tiananmen meydanında büyük bir protesto yaptı. 3 haziran 1989 da hükümet Tiananmen meydanına 50.000 asker ile sert şekilde müdahale etti ve bir çok protestocu öldü. Bu olaylar Çin ekonomisi ni sekteye uğrattı.

1990 lı yılların başında Sovyet komünist rejiminin dağılması Çinli idarecileri şaşkınlığa uğrattı ve biraz da korkuttu.Bunun üzerine 1990’ların sonuna doğru ise piyasa reformuna geçiş süreci hızlandırıldı. Allahım popo korkusu nelere kadir. Koskoca Karl Marx’ın kemikleri sızlamıştır eminim. Neyse… 2001 yılında dünya ticaret örgütüne üye olunması ise Çin’in kapitalist sisteme tam manasıyla eklemlenmesini sağladı.

Deng Xioping’den İnciler

İdeolojik bağımsızlığı olan ve her daim kendi düşüncelerini öne sürmüş adamları severim. Deng Xiaoping’te bugünkü Çin ekonomisi ni inşa eden fikir babalarından biridir. Kendi düşünceleri vardır ve düşünceleri kitaplardaki ideolojilerden farklıdır. Bu yüzden kendisini hem anmak adına hem de fikirlerini paylaşmak adına yazımda böyle bir kısma yer vermek istedim.Her bir paragraf Deng Xiaoping’e ait bir fikri ifade eder.

“Pratik ve regülasyon arasındaki açık her zaman Çin reformunun ana unsuru olacaktır. Ve fakat yeni bir pratiğin uygun regülasyonlar düzenlenmeden uygulanmasına izin vermek sorumsuzcadır. Ancak regüle edenler regülasyon kurallarını belirlemek için neyden faydalanacaktır? Bunun için ise pratik şarttır. Pratik sahada denemedikçe regüle eden neyi regüle edecektir? Bu yüzden tartışmayın, yalnızca cesur olun ve daha fazla deneyin.”

Hükümetler ya düzenleyici çerçeve oluşturmalı ya da kötüye giden pratiği sonlandırmalıdır. Buna karar veren ise o konudaki politik baskıdır.

Reformu ileriye götürmenin yolu mümkün olduğu kadar fazla pratik yapmaktır.

Sosyalizm ile kapitalizm arasındaki temel fark piyasa ekonomisi ya da planlı ekonomi değildir. İki ideolojide de iki birim de kullanılır. Sosyalizmin özü emeği yani üretim faktörlerini özgürleştirmek ve halk arasında eşitliği arttırmaktır.

Çin Neden Kısmen de Olsa Başarılı Oldu?

Kısmen başarılı diyorum çünkü bizim kendi geleneğimizde insanı yaşat ki devlet yaşasın kafası vardır. İstediğin kadar Avrupai takıl bu düşünceyi silemezsin. Ben de bu düşünceyi silmek yerine zaten destekliyorum. Bu kafada bir adam olduğumdan Çin ekonomisi nin mevcut reform hareketinin sonucunun kısmen başarılı olduğunu söylüyorum. Evet Çin devlet olarak başarıya ulaşmıştır. Ancak halkı halen istenilen refah seviyesine ulaşamamıştır. Ne zaman ki Çin halkının refaha ulaşmasını sağlar, işte o taktirde Çin ekonomisi modelinden başarılı şeklinde bahsedebiliriz. Gelelim Çin’in bu günlere gelmesindeki etkenlere.

Çin ekonomisi nin stratejisi tamamen kendi demografik yapısına uygun şekildedir.

Kalabalık olan nüfus ve iş gücünün ucuzluğu ,yuan.ın düşük tutulması ve yeterli doğal kaynaklarını kullanarak DTÖ’nün verdiği avantajları kullanarak ucuza ürettiği bilumum kalitede malları diğer ülkelere satmış, o ülkelerin ekonomilerine nüfuz etmiş, bir çoğunda imalat sanayini bitirmiştir. Bu vesile ile dışarıya mal satarak elde edilen parayı tasarruf etmiştir (Çin’in bilinçli olarak günceli haliyle tutulan sosyal güvenlik sistemi nedeniyle insanların tasarruf oranı oldukça fazladır ve insanlar gelirlerinin %50’sinden daha fazlasını tasarruf etmektedirler)

Rekabetçi Kur

Ortalama bir ekonomide dışarıdan gelen dolar içerideki paranın kıymetini arttıracak ve ülkenin yerli para birimi kuvvetlenecekken, Çin rekabet gücünü sağlayan bu unsuru halkının refahını azaltmayı göze alarak yine ucuzlatmış, para arzını arttırmış, kredi imkanlarını arttırmıştır. Ancak şunu da not edelim. Çin’de ciddi bir varlık balonu sorunu da mevcuttur.

Öte yandan iç piyasadan çekilen ihracat dolarları ile ABD tahvilleri satın alınmıştır. Ticaret savaşlarında Çin’in bu tahvilleri satacağı vs. tamamen hayal ürünüdür ve mantığa terstir. Çünkü Çin bu tahvilleri piyasaya sunduğunda tahvillerin piyasa değeri düşecek yani fiyatı azalacak faizleri ise tırmanacaktır. Bu ise ABD ‘li tüketicilerin alım gücünü azaltacak Çin’in ana Pazarı olan abd. de tüketim azalmasına sebep olacak pazarını daraltacaktır.

Çin Ekonomisi Demografi Sorununu Çözebilir Mi?

Çin’in önümüzdeki dönemdeki en büyük problemi demografi sorunudur. Çünkü Çin yaşlanmakta ve mevcut üretim politikasını devam ettiremeyecek aşamaya gelmektedir. Öte yandan Almanya gibi ülkelerde Çin’in bu ucuz üretim hamlesine karşı gelmek için ışıksız fabrikalar kurulmaya başlanmıştır.Yani endüstri 4.0 devrimi dediğimiz şeyin ateşi yanmıştır. Gerçekleşmesi ise yakındır. (Şampiyonluk yakın meşaleleri yakın.)Bu Çin’in uzun vade de ucuz iş gücü avantajını kaybedeceği anlamına gelir.

Öte yandan Xi Jinpig’in temel hedefi, kitabında da yazdığı üzere Çin toplumunun gelir seviyesini ve refahını arttırmaktır. Bunun nasıl yapılacağına ilişkin detaylı bir bilgi vermemekle birlikte Çin’in aşması gereken temel engeller;

-demografi nedeniyle devam ettirilemeyecek üretim yapısı ve ekonomik sistem

-diğer ülkelerin çin mallarına uyguladıkları yüksek vergilerdir.

Dünya siyasetin ve uluslararası ilişkilerine ilginiz var ise Uluslararası ilişkileri anlama kılavuzu yazımı okuyabilir, ekonomi ve iktisat konularına ilginiz var ise platformumuzun ekonomi kategorisini ziyaret edebilirsiniz.

Çin 5 Yıllık Kalkınma Planı (Güncelleme: 30.10.20′)

Efenim gün geçmiyor ki bir haber düşmesin. Biz tabi bu haberlerin ve gelişmelerin etkileyici olanları rafine edip yazılarımıza ekliyoruz. Bu gün ekleyeceğimiz konu ise Çin in 5 yıllık kalkınma planını açıklaması. Tarih aralığı 2020-2025 deniyor ama birlikte daha uzun vadeli planlar da açıklanıyor. Baktığımızda 2020-2035 projeksiyonunda bir kalkınma planı geldi diyebiliriz.

Plandaki en çarpıcı bölüm 2035 yılında ortalama bir gelişmiş ülke sınıfına geçmiş olmak diyor. Yani bunu iktisadi ve ekonomik göstergeler anlamında da idrak edebilirsiniz. Bunun için diğer ortalama gelişmiş ülkelerin seviyesi ile Çin arasındaki farka bakıp anlayabiliriz.

Bir çok yazımızda bahsettik. Çin in büyüme modeli temel olarak dış pazara ürün satışı şeklinde . İşte bu 5 yıllık kalkınma planını özelleştiren şey tam olarak bu. Yapılan açıklamada Çin in 2035 yılındaki hedefine iç pazara dönerek ve yaklaşık 400 milyon insanı bulan orta gelir grubunun tüketim ve üretimi ile büyümeyi ve kalkınmayı devam ettirerek sağlayacağını belirtiyor. Bu durum Çin için ciddi bir eksen kayması diyebiliriz. Hatta asırlık politikanın değişmesi şeklinde de yorumlayabiliriz bu durumu açıkçası. Yani Çin ihracatla büyüme modelini bırakıp artık Türkiye’nin bu güne kadar yapmış olduğu şekilde iç pazar tüketimi ve üretimi ile büyüme moduna dönüyor.

Açıkçası rezerv para yazımda yuan rezerv para olmaz diyordum ancak bu açıklanan kalkınma planı biraz süreci değiştirecek gibi görünüyor. Çünkü büyümede içe dönmek Çin ekonomisi gibi ithalat sorunu olmayan bir ülke için yuanın değerlenmesi demektir.

Açıklamanın devamında ülkenin temel üretim hedefinin katma değeri yüksek olan teknolojik ürünlerde “Madi in Chine” damgasını vurmak ve dünya üzerindeki tüketimde bu ürünlerin oransal olarak miktarını arttırmak. Açıkçası mükemmel bir vizyon. Deng Xiaopingin mirası gerçekten iyi götürülüyor ileriye.

Çin ekonomisi gibi ilerleyen zamanda medyan yaş sorunu çekecek bir ülkede halkın refahını arttırmak için uygulanabilecek tek model de buydu açıkçası. Yani Çin yavaş yavaş dünyanın üretim merkezi ve fabrikası konumu terk ederek iç piyasasına yöneliyor. Bu kalkınma planını iyi okumak çok önemli.

Gelişmeler oldukça ve yorumlarım aklıma geldikçe yazıya eklemeye devam edeceğim. Esen kalınız efenim.