Yatırım Bankacılığında Risk Yönetimi

Cümleten selamlar. Yatırım bankaları yazı dizimizin kuvvetle muhtemel son yazısına geldik. Bu aşamaya kadar, yatırım bankası nedir, prime brokerage nedir, underwriting nedir, bulge bracket nedir, yatırım bankası bilançosu, yatırım bankası gelir tablosu yazılarına yer vermiştik. Herhalde Türkçe olarak ABD ve uluslararası manada yatırım bankalarına yönelik en kapsamlı çalışma benim çalışmam olsa gerek. Heh… Şimdi de konumuz baya kallavi bir mesele: yatırım bankacılığında risk yönetimi. Konvansiyonel bankalarda dahi risk yönetimi ciddi mesai isteyen bir meseledir. Sağlam istatistik çalışması gerektirir. Tabii ki size bunu burada beleş verecek halimiz yok. Ha zaten anlatacak kadar çok da bilgim yok. Deniz derya bir alan. Biz burada yatırım bankacılığında risk yönetimi ne ilişkin temel hususları anlatacağız.

Vaziyet alın, yazı uzun olacak.

Risk Yönetimini Anlamak

Şimdi mevzuya girmeden evvel risk kavramını ve yönetimini iyi izah etmek gerekiyor. Risk kavramının birçok kitabi tanımı var ama buna girmeyi sevmiyorum. Günlük hayatımızda risk “herhangi bir sebeple olmasını istemediğimiz bir şeyin gerçekleşme olasılığıdır”. Tabii ki profesyonel yani şirket hayatında risk kavramına bakış açısı değişiyor. Olmasını istemediğimiz değil olması nihayetinde bana net zarar yazdıracak hadiselere risk diyoruz.

Bununla birlikte ecnebiler risk yönetimini temel olarak 4 sürece ayırmıştır. Bunu anladığınızda risk yönetiminin ne yaptığını da idrak edersiniz. Bu süreçler sırasıyla riskleri tanımlamak, riskleri ölçmek, kontrolleri uygulamak ve izleyip gözlemlemektir. Risk yönetimi ne iş yapar sorusunun cevabı da budur.

Risk yönetimi şirket yönetimine irili ufaklı tüm riskleri sıralar ve istatistiksel hesaplamalar doğrultusunda bunların gerçekleşme olasılığını, gerçekleşmeleri halinde oluşacak zararı, oluşan zararın da sonuçlarını ortaya koyar. Bunu müteakip şirket yöneticileri karşılığında aksiyon alınması gereken riskleri öncelikle tespit eder. Bu bir ön elemedir. Çünkü her risk türü ve bunun gerçekleşmesi olasılığına karşı aksiyon alamazsınız.

Ticareti Anlamak

Bunun sebebi ticaretin ya da faaliyetin karının risk kavramından gelmesidir. Ara ara üniversite mezunu arkadaşlarımızın hayıflandığını görüyoruz. Ya işte ben yıllarımı okumaya verdim, ancak bir gün bakıyorum bir tane ilkokul mezunu (siz bunu lise mezunu diye çevirebilirsiniz kalmamıştır sanırım artık ilkokul mezunu insan) Porsche’a binip bakmaya bile doyamayacağın güzel varlıklarla geziniyorken ben bir murat 124 bile alamadım. Burada o adamla senin arandaki farkı açıklayan şey risktir ve risk yönetimidir. O adamın aldığı risk senden daha fazla olduğu için o kişi daha fazla kazanmıştır. Muhtemelen o adam elindeki tüm sermayeyi bir işte riske ederken sen üniversitede kafelerde nargile tüttürüyor güzel varlıklarla göz göze gelmeye çalışıyordun ve reddedilme dışında hiçbir riske girmiyordun ki reddedilmenin maddi bir zararı sana yok. (Evet, platformumuzun eril bir dili var, rahatsız olan sağ üstteki çarpıya basmak suretiyle ortamı terk edebilir.)

Hüngürdemeniz geçtiyse bir önceki paragrafın devamı olarak yazının çatısına dönelim. Ne demiştik: her risk türü ve bu riskin gerçekleşmesi olasılığına karşı aksiyon alamazsınız. Alırsanız kar edemezsiniz. Bunun bir diğer sebebi de bu işin maliyetli olmasıdır.

Maliyet Meselesi

Risk yönetiminde öncelik, gerçekleşmesi halinde faaliyetin tamamını ortadan kaldıracak şekilde zarar verici unsurları ortaya koymaktır. Bunlar için acil aksiyon alınması önemlidir. Müteakiben şirketin tamamını ortadan kaldıracak risklerden sayısal olarak daha fazla zarar veren risklere geçersiniz. Bundan sonra ise bu risklerin gerçekleşme olasılığının tamamı için değil size zaman kazandırıp yönetim imkânı tanıyacak kısmı kadar karşılık/aksiyon alınır.

Şunu da belirtmek gerekir. Risk yönetimine ilişkin alınan aksiyonların size ortaya çıkarttığı güncel maliyetleri hesaplamakta herhangi bir sorun yoktur. Ancak siz oturup risk yönetimine aktarmış olduğunuz kaynağın alternatif maliyetini hesaplamaya kalkarsanız (ki profesyonellerin tamamı bunu yapıyor) o takdirde iş baya bir çetrefil hale geliyor. Çünkü riski yönetmek için almış olduğunuz aksiyonun da kendi içerisinde riskleri ortaya çıkıyor. Biraz inception gibi, rüya içinde rüya filan, temiz kafalar.

Soyut Soyut Konuşma, Sen Kübist Misin?

Hala yazıyı terk etmediyseniz konuyu daha anlaşılır hale getirelim. Diyelim ki bir kâğıt hurda tüccarısınız. Sokaktaki kâğıt toplayıcılarından malı peşinden toplayıp kâğıt hurdaları işleyen firmalara vadeli satıyorsunuz. Kâğıt toplayıcılarına verdiğiniz peşin parayı bulamama olasılığınız likidite riskidir ve bu likidite riskiniz ya kredi bulamama ya da kâğıdı satmakta olduğunuz firmalardan birinin batması olasılığıdır.

İşte tam bu noktada risk yönetimi yapmanız lazım, çünkü peşin parayı bulamazsanız kâğıt alamaz, para kazanamaz ve günün sonunda kuvvetle muhtemel diğer ödemelerinizin hiçbirini yapamayarak batarsınız. Öncelik olarak kredi limitlerini arttırıyorsunuz ancak burada riskin ana kaynağı o değil ve kredi politikaları sürekli değişiyor olduğundan burası da ciddi bir risk içeriyor, yani limitiniz olsa dahi kullanamayabilirsiniz.

Esas bakmanız gereken yer tahsilat yaptığınız firmaların batma olasılıkları. Açıyoruz alacaklarımızı, toplam alacaklarımızın %50’si tek bir firmadan oluşuyor. Abi bu büyük risk işte. Bu firma batarsa sen de battın demek. O sebeple zaman içerisinde malı sattığını adamların sayısını arttırman gerekir. Bu risk yönetiminin size maliyeti diğer firmalarda batıracağınız paralar+firmanın güncel vaziyetini sürekli kontrol etmek için harcadığınız paralar+kredi limiti masrafları+kredi için vereceğiniz teminatı likide çevirmemeniz nedeniyle uğradığınız alternatif maliyettir.

Ancak bu maliyete katlanmazsanız firmanız komple elinizden gidebilir.

Ha burada risk yönetimi sana şunu der: sen alacaklarının %50’sini oluşturan firmadan çık/alacaklarının miktarını arttır ve bu oranı düşür. Bunu yapmanın maliyeti şu kadar, bence şu kadarını hedge edelim.

Yatırım Bankacılığında Risk Yönetimi

Yatırım bankacılığında risk yönetimi ni yapabilmeniz için yatırım bankalarının faaliyetleri sırasında karşılaştıkları riskleri iyi bilmeniz gerekir. Bunlar likidite riski, kredi riski, operasyonel risk, model riski, yasal risk, uyum riski, davranış riski, düzenleyici risk ve nihayet itibar risklerinden ibarettir.

Burada tabi likidite riski vs. diğer kavramlardan bahsedeceğiz muhakkak ama zaman içerisindeki tecrübelerimiz bize şunu gösteriyor: özellikle yatırım bankacılığı alanında risk yönetiminin en kritik meselesi yatırım bankasının aktifinde görmüş olduğunuz tüm unsurların doğru (marked to market) ve günlük değerlendirilmesidir (gerçeğe uygun değer muhasebesi). Tabii ki kanun koyucular bu firmalara zaman içerisinde rahat hareket etmeleri için özellikle vadeye kadar elde tutulacak varlıklarda marked to market zorunluluğunu çeyreklik raporlamalarda yapabilme imkânı tanımıştır. Lakin 90 gün finans piyasası için oldukça uzun bir süredir. Bu durum yatırım bankalarının bilançolarının günlük olarak dalgalanmasına neden olmaktadır. Bu ise risk yönetimi kavramını bozmaktadır.

Tabii ki yatırım bankaları kaynak maliyetini yeri geliyor saatlik bile hesaplaması gerekebiliyor. Bu sebeple kanun koyucunun imkânlarından faydalanıyor. Ancak etkin bir risk yönetimi için yatırım bankası muhakkak bu risklerini anlık olarak takip etmelidir.

Risk Yönetimi Birimi Ne İş Yapar ?

Şimdi risk yönetiminde kullanılan istatistik modeller var. Bunlara girmeden evvel risk yönetimi biriminin ne iş yaptığından bahsedip buradaki kavramları kısaca açıklayalım.

Yukarıda yazdık aslında, risk yönetimi tüm riskleri ortaya koyar, bunları önem derecesine göre sıralar, birbirleri ile olan korelasyonunu tespit eder, risklerin gerçekleşme olasılığını ve gerçekleşmesi halinde ne kadar zarar edileceğini hem korelasyonlu haliyle hem korelasyonsuz haliyle yönetime iletir, risklerin hangi seviyeye kadar optimum şekilde hedge edileceğini, hangi seviyeden sonra hedge işleminin zarar ettireceğini, hangi seviyede risk kavramının yıkıcı sonucunun firma için büyük olacağını ve yetersiz olacağını belirtir, risk hedgesi için alternatifler sunar ve bunun etkilerini gösterir.

Buna ek olarak birim kendi içerisinde sürekli olarak kendi modellerini kontrol eder, yani birimin kendi içerisinde kendi yaptığı işi kontrol edecek ayrı bir unsuru vardır. Yine ortaya çıkan riskler ile ilgili erken uyarı sistemleri kurulmasına yardımcı olur, kırmızı bayraklar çeker yönetimi uyarır.

Risk Yönetimi Birimi Riskleri Nasıl Hesaplar ?

Risk yönetimi birimi bunu yaparken veri setine dayanarak riskin kök sebebini oluşturan nedenleri tespit eder. Mesela bir örnek verelim, kur riski için kurun geçmiş 5 yıllık veri seti çekilir. Sonra standart sapma grafiğine bu dökülür. Bu standart sapma grafiğinde iki temel risk vardır. Biri normal dağılım riski dediğimiz unsur birisi de kuyruk riski.

Normal dağılım gayet olağan olan ve normal volatilitedir ki burada normal dağılımın %95 ve üstü olasılıkla gerçekleşeceği noktasından hareketle stres testi/senaryolar yapılır. Bu unsurun fiyatının değişmesinin bilanço ve gelir tablosuna etkisi araştırılıp şirketin dayanma gücü ortaya konulur. Bu arada fiyatı değişen varlığın fiyatı tek başına değişmeyecektir. Yanında başka şeylerin de fiyatını değiştirecektir. Bu da korelasyon vasıtasıyla hesaplanarak değişkenler arasına dahil edilir. Risk yönetimi için diğer kritik hususlardan birisi de iki değişken arasında korelasyon olup olmadığının tespitidir.

Tabi bununla kalır mı? Kalmaz. Bunlar standart risklerdir. Risk yönetimi nadiren de olsa gerçekleşecek hadiseleri de göz önüne alarak senaryoları ortaya koymak zorundadır. Burada da kuyruk riski dediğimiz kavram ortaya çıkar ki aşağıda yine anlattım. Bunlar içinde yine senaryolar vs. ler hazırlanır.

Standart Sapma Nedir?

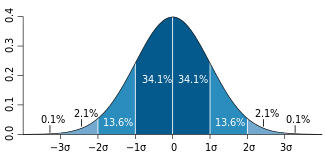

Yukarıda standart sapma dedik kuyruk riski dedik, bunları bir izah edelim. Diyelim ki elimizde bir varlığın yıllar (artık bakılan zaman serisi kadar) itibarıyla bir verisi var. Buna veri seti denilir. Bu veri setinin yıllar itibarıyla değerlerinin volatilitesi yani dağılımı ölçülür. Buna varyans denir. Yani incelediğimiz unsurun fiyatı yıllar itibarıyla ortalama fiyattan ne kadar uzaklaşmıştır. İlk tespit budur.

Standart sapma ise varyansın karesidir. Neden varyansın karesi alınıyor? Çünkü ortalamadan uzaklaşan değerlerin etkisi artıyor. Yani daha riskli bir gösterim oluyor.

Özetle veri yıllar itibarıyla olan ortalamasından ne kadar sapıyor o ölçülür ve bu sayısal bir değerdir. Eğer standart sapma düşük çıkarsa bu varlığın fiyatının zaman içerisinde belirli bir ortalama çerçevesinde gittiğini gösterir. Eğer standart sapma fazla ise bu ürünün volatil bir ürün olduğunun göstergesidir.

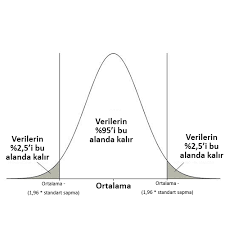

Normal dağılım da yukarda gördüğünüz resimdeki şeydir arkadaşlar. Yani bir varlığını fiyatının genel dağılımının bu şekilde olması beklenir.

Kuyruk Riski Nedir?

Bir varlığın mevcut fiyatından üç standart sapmadan daha fazla normal dağılım riskinin üzerinde hareket etmesi halinde ortaya çıkan bir risktir. Biraz somutlaştıracak olursak yatırım bankasının portföyünde yer alan tahvillerin yıllar itibarıyla üç standart sapma mesafesinin üzerinde bir hareket yapma riskine kuyruk riski denir. Yani piyasada olağanın üstünde bir hareketin gerçekleşme olasılığının tespitidir.

Özetoğlu özet yapacak olursak normal koşullarda gerçekleşmeyen hadiselerin gerçekleşme olasılığıdır. Şimdi aşağıdaki resimde bir standart dağılım eğrisi görmektesiniz.

Görmüş olduğunuz eğriden anlamanız gereken şey şu: bu varlığın değeri %34’er olasılıkla 1 standart sapma yukarı ve aşağı gidiyor. %13,6 oranında ise 1 standart sapma ile 2 standart sapma arasında oynuyor. İşte kuyruk riski en sonda gördüğünüz olasılığı çok düşük olan %2,1 lik riski sana söylüyor. Tabi elinizdeki bir varlık için bunu hesaplıyor olduğunuzdan risk yöneticisi sol taraftaki kuyrukla yani varlığın değerinin düştüğü dönemlerin olasılığıyla daha fazla ilgilenmektedir.

Kuyruk Riskinden Devam

Özetle siz stres testlerinizde kuyruk risklerini hesaplamaz iseniz yani düşük olasılıklı senaryoları göz önüne almazsanız fiyatların sürekli normal gittiğini kabul edersiniz. Fakat hayat böyle midir? Tabii ki değil. Ulan pandemi döneminde bu gözler brent petrol fiyatının -40 USD olduğunu gördü. Sen ne konuşuyorsun lan değişik.

Stres testi için yazacağım son cümle ise şu: stres testi kuyruk risklerinin göz önüne alındığı marjinal durumlar için gerçekleştirilen bir süreç. Gereğinden fazla önem atfedilirse kaynak israfına, gereğinden az önem atfedilirse batmaya sebep olur. Özellikle hızlı değişen piyasa ortamında sürekli bunları göz önüne alarak zayıflıklara ilişkin kafada bir aksiyon planı olması önemlidir. O sebeple stres testlerinin de interaktif olması yani piyasa koşullarına göre bir kısmının ön plana çıkarılması ve olası streslerin tespit edilmesi mühimdir.

Neyse bu kuyruk riski ve bunun stres testi kısmında iyi kafa ütülediğimize göre devam edelim ağalar.

Likidite Riski Nedir?

Şimdi bu likidite riskini aslında bankaların faaliyetleri sırasında karşılaştıkları riskler yazımızda detaylı anlattık. Bu sebeple batan Demirbank nasıl battı yazısını her ortamda tavsiye ettik. Ancak biz burada konuyu tekrar bir ele alıp yatırım bankası için likidite riski kavramını yorumlayalım.

Likidite riski için uzun bir tanıma da gerek yoktur. Doğrudan fonlayamama riskidir. Yatırım bankası bilançosunu göz önüne aldığımızda ise likidite riski şöyledir: Pasifte yer alan ve özkaynak haricinde bulunan diğer yükümlülüklerin vadeleri geldiğinde aktifte yer alan varlıkları satıp karşılayamama işlemine denilir.

Biliyorsunuz yatırım bankaları müşteriler adına yatırım yapmakta, fon yönetmektedir. Bununla birlikte yapılan özgü anlaşmalar kapsamında bazı müşteriler yatırımlarını istediği zaman çekebilir. Keza yatırım bankasının bizzat kendisi bazı yatırımların içerisinde bulunabilir. İşte bu yatırımların zarar etmesi halinde yükümlülüklerin vade dahi gözetmeden çekilme riski olmaktadır. Buna likidite riski denilir.

Burada da istatistikten faydalanmak gereklidir. Sizin likidite riskinizi ortaya çıkarabilmek için yatırım bankanızın günlük likit giriş ve çıkışlarının ortalamalarını gözetmeniz, buna ek olarak proforma nakit akış tablosunu da göz önüne alarak planlanan nakit çıkışlarına bunu eklemeniz ve günlük ne kadar likidite ihtiyacınız olduğunu tespit etmeniz gerekir. Bunu yapabilmeniz için likidite ihtiyacını yaratan unsurlara odaklanılır. Örneğin mevduat çıkışı, örneğin teminat ihtiyacı…Yine yatırım bankası özelinde normal bir likidite yönetimine ek olarak içinde bulunulan pozisyonların nakde dönmesi olasılığını göz önünde bulundurarak teminat karşılamak maksatlı nakit/nakit benzeri değerleri bilançoda tutmakta yarar vardır. Buraya kadar hesapladığınız rutindir. Buna kuyruk risklerini de eklemeniz lazım.

Yine buradaki likit ihtiyaçlarını karşılayabilmek için ilk bir haftada erişim sağlanabilecek kredi limitinin bulundurulması likidite riskini bertaraf etmenin önemli bacaklarından birisidir. Unutmayın ki likidite riskinin en kritik süreci ilk 1 günden 1 haftaya uzana süreçtir. Burası atlatılırsa kuvvetle muhtemel o kriz atlatılır.

Ha yatırım bankası özelinde likidite risklerinin sıklıkla karşılaşıldığı durum şu: müşterilerden fonlar toplanır, bir yatırım aracında değerlendirilmek istenir. Yapılan yatırımlarda şu hemen yukarıda bahsetmiş olduğumuz kuyruk riski bir anda ortaya çıkıverir ve yatırım yapılan unsurların fiyatı düşer. Özetle başlangıç aşamasında varlık 10, yükümlülük 10 iken ikinci aşamada varlık 3 yükümlülük 10 kalır. İşte burada önemli olan meselelerden birisi varlıkların değerlendirme biçimidir. Ecnebiler bu husus için fair value/adil değer ifadesini kullanıyor. Her şirketin fair value stratejisini iyi okumak gerekli.

Peki bunları nasıl hesaplıyor bu risk yönetimindeki arkadaşlar. İşte rutin yani normal dağılımda bir net likit ihtiyacı var. Sonra dağılımın sol tarafına doğru gidip olasılıklar göz önüne alınıyor. Şöyle düşünün örnek bir senaryo için yapılan yatırımların %20 değer kaybetmesi halinde ortaya çıkan risk nedir, bunun gerçekleşme olasılığı nedir?

Bunları hesaplayıp üstüne ayırmanız gereken likiditeyi tespit ediyor ve bunu ayırıyorsunuz. Likidite riskinin maliyeti de buradan gelir. Buraya ayıracak olduğunuz likiditeyi alternatif yatırım araçlarında değerlendirememek sizin maliyetiniz oluyor.

Likidite Riski Yönetiminden Aktif Pasif Yönetimine Uzanmak

Likidite riskini yönetmek aslında bir yatırım bankasının işinin büyük bir kısmını yönetmek demek. Çünkü bunu yönetmek aynı zamanda aktif pasifi yönetmek demektir. Tabi size burada aktif pasif yönetimine girmeyeceğim. Burası bambaşka bir dünya. Ancak bunu bilin.

Biraz detay dalalım. Bu aktif pasif yönetimindeki kritik meselelerden birisi durasyon hesaplamalarıdır. Yukarıda rutin yani stres dönemleri olmayan süreçlerde likidite ihtiyacının ne şekilde hesaplandığını izah ettik. Burada yıllara sari olacak şekilde bu bahsettiğimi uygularsanız, ki biz buna durasyon diyoruz, fonlamanızın likidite riski kabak gibi çıkar. Bir de buna stresli dönemlerdeki senaryoları uygularsanız ve bu senaryoların gerçekleşme olasılığını göz önüne alırsanız ayırmanız gereken likiditeyi tespit edersiniz.

Tabi genel olarak şunu söyleyelim aktif pasif yönetiminde ana maksat her daim varlık sınıflarını betası düşük unsurlarla çeşitlendirip tahsilat vadesini kısaltmak yani likit varlıklara yönelmek, kaynak kısmında ise yine kaynakları çeşitlendirip borç ödeme vadesini uzatmaktır. Ancak bu aktif pasif yönetiminin sınırı kar ve verimdir. Bu da ROA ve ROE dediğimiz rasyolarla ölçülür. Çünkü alacak vadesini kısalttıkça getiri azalırken borç vadesini uzattıkça maliyet artacaktır. Sistemin kendi içerisinde denge noktası optimum verime ulaşmaktır, sürdürülebilir kardır.

Bu paragrafın son cümlesi olarak şunu yazalım: Likidite riski yatırım bankasının aktif pasif yönetimine uzanır. Siz risk birimi olarak burnunuzu aktif pasif yönetimine çok sokarsanız patronlarınız sizi kısa zamanda şutlar. Burada göreviniz yapılacak alım/satım/alınacak pozisyonların size bildirilmesi, sizin bu pozisyonların alınması halinde mevcut risk limitlerine göre ne aşamaya geleceğinizi söylemeniz, bu pozisyonların zaman içerisinde yaratacağı riskleri ortaya koymanızdır. Yoksa risk yönetimi “aman hacılar bu işi yapmayalım, şu pozisyonu almayalım” filan gibi sert ifadeler kullanmaz. Yoksa bir gün gelip “çok iyi biliyon gel sen yönet lan o zaman” der.

Likidite Riskine İlişkin Diğer Planlamalar

Yine likidite riskini yönetirken bir iştirak fonlama planı da yapmanız gerekir. Çünkü iştirakleriniz likidite krizine girebileceği gibi siz likidite krizine girdiğinizde onlardan likit temin etmeniz de olasıdır.

Buna ek olarak bir acil durum fonlama planı yapmanız şart oğlu şarttır. Bu piyasa konsolide olarak bir likit sorunu yaşadığında fonlamayı nereden temin edeceğinizin stratejisini içerir. Acil fonlama planı ikincil fonlama kaynaklarından (müşteriler hariç) fonlama planını içerir.

Son olarak bir yatırım bankası olarak ulusal likidite koşullarını sağlamanız gerekir. Örneğin ABD’de bir yatırım bankası likidite yeterlilik oranı (liquidity coverage ratio) min %100 olmalıdır. Nasıl hesaplanıyor derseniz bu oran 7 günlük ve 31 günlük süreç içerisinde net nakit akışlarının net nakit çıkışlarını karşılayıp karşılamadığını gösteren orandır. Bunu dedikten sonra formülü yazmaya gerek yok sanırım.

Ancak şunu belirtelim, bu fiil likidite riski özelinde yapılmıyor. Uygulamada büyük/kurumsal şirketler yazının üstlerinde bahsetmiş olduğumuz tüm risk türleri için bir risk iştahı beyanı hazırlıyor, bu hazırlanırken risk yönetimi birimi tüm risk türleri için hem kanun gereği uyulması gereken rasyoları belirtir hem de risk iştahına göre limitleri belirtir. Bu limitlere yaklaşıp uzaklaşmaya göre ekstra işler yapılır.

Piyasa Riski Nedir ?

Şimdi piyasa riskini yönetmeniz için piyasa riski nedir onu bilmeniz lazım. Çok mantıklı yazdım lan ahahahahaha… Piyasa riskinin bileşenleri faiz riski, hisse senedi fiyatları riski, kur riski ve diğer varlık fiyatları (brent, gaz, elektrik, kıymetli metaller) riskidir.

Faiz riski temel olarak sizin varlıklarınızın faiz getirisinin yükümlülüklerinizin faiz götürüsünden daha düşük olmasıdır. Özetle zararına iş yapmanızdır. Faiz riski meselesi yine eni konu gider aktif pasif yönetimine dayanır. Aktif pasif yönetiminde tekrar edeceğimiz üzere temel amaç varlıkların vadesini kısaltıp faiz getirisini arttırmak, yükümlülüklerin vadesini uzatıp faiz getirisini düşürmek. Ama bu bildiğiniz üzere faiz kavramının temeline ters. Çünkü vade arttıkça faiz artar. İşte aktif pasif yönetimi bunu en verimli hale getiren iştir.

Tabi burada getiriden ziyade bir riskten söz etmekteyiz. Bakış açımız ise şu şekilde: hangi vadede varlıkların getirileri yenileniyor, hangi vadede kaynakların maliyeti yenileniyor? Eğer yükümlülüklerin maliyetleri varlıklardan daha sık bir şekilde yenilenmekteyse burada hangi seviyeye kadara dayanabiliriz? Burada riskin esasını değişken ve kısa vadeli yükümlülüklerin oluşturduğunu söylememiz gerekiyor. Mesela LTCM hadisesinde bunu net olarak yaşamıştık. Bununla birlikte yatırım bankaları öyle çılgınca uzun vadeli yatırımlar yapan şirketler değiller. Faiz riski konvansiyonel bankalarda çok daha fazla diyebiliriz. Ancak yine de yatırım bankalarında da bu hesaplanıp ortaya konuluyor.

Diğer varlık fiyatları ve hisse senedi fiyatları riski ile kur riski yönetimi birbirine benzer. Varlıkların ne kadarı x cinsi varlıktan oluşuyor ve bunun karşılığında ne kadar yükümlülüğümüz var aynı cinsten. Bu kısım direk anam babam stres testiyle yapılır. Alırsın şirketin varlıkları arasında bulunan yatırım araçlarının fiyatlarını çakarsın aşağıya. Ne kadar zarara katlanabilirsin onu hesaplarsın. Bir benzerini ben forexte yapmıştım, işte fiyat kaça gelirse benim pozisyonlarım patlar şeklinde. Benzeri yöntem piyasa riski yönetiminde yapılmaktadır.

Burada zor olan varlık fiyatlarının birbiri ile korelasyon halinde olmasının getirdiği yükü hesaplamaktır. Daha doğrusu hesaplamayı bu saptırır. Çünkü bu piyasadır ve piyasa olmayacak diye düşündüğünüz her işin gerçekleşebileceği bir yerdir.

Yukarıda bahsettiklerimden sonra her bir x cinsinden varlık ve yükümlülüklerin gap analizi dediğimiz likidite analizi yapılır. Bu piyasa riski yönetiminin gereksiz eylemlerinden birisidir. Ama yapılır yani.

Bir yatırım bankası için piyasa riskinin esası varlık fiyatlarındaki değişimdir aslında. Faiz riski filan değil. Burada yine standart sapmalarına göre (VaR: value at risk: riske maruz değer: belirli bir zaman/vade ufkunda standart sapmalara göre varlık fiyatları değişiminin konsolide bilançoya etkisinin gözlemlenmesidir) kayıplar hesaplanır ve özkaynakların/bilançonun buna ne kadar dayanabileceği test edilir. Tabi bu test belirli güven aralığında yapılır. Yani yukarıda bahsettiğim kuyruk riskleri burada geçerli değil. Yani varlık fiyatları değişimi için gerekleştirilen var testleri belirli vadelerde belirli güven aralığına (%95 ve fazlası) göre yapılmaktadır. Burada Goldman Sachs’ın 1 günlük zaman ufkunda %95 güven aralığıyla VaR yaptığını söyleyelim.

Şimdi VaR’ın kendi çapında bazı dezavantajları olduğunu söyleyelim. Bir kere VaR uzun vadede etkili değildir. Uzun vadeli zararları doğru düzgün hesaplayamaz. Burada fiyat hareketlerinin uzun vadede daha volatil olduğunu düşünürsek aşırı dalgalanmaları hesaplamada etkin yöntem değildir VaR. VaR’ın bir dezavantajı da varlıkların risk gerçekleştikten yani zarar yazdıktan sonraki değerlerini hesaplamaması ve tamamını sıfır kabul etmesidir.

Ancak VaR risk yönetiminin kısa vadede vazgeçilmezidir. Biraz Goldman Sachs’ın raporuna baktım. Orada şey demişler biz VaR’ı 5 yıllık eski tarihli varlık değerlerindeki dalgalanmaları göz önüne almak suretiyle kullanıyoruz. Burada varlık spot fiyatlraı, kredi spreadleri, fonlama maliyetleri, tahvil verim eğrileri, volaitilte ve korelasyon değişkenlerini ölçüp VaR çıkarıyoruz demişler.

VaR’ın dezavantajları nedeniyle piyasa riskinde EaR dediğimiz bir metodunda kullanıldığını biliyoruz. EaR’ın açılımı earnings at risk ya da riske maruz kazançlar diyebiliriz.

Bu faiz riskini yönetmek için kullanılır genelde. Yine belirli ancak VaR’a göre daha uzun bir zaman ufkunda faiz oranlarının değişmesi halinde gelirler ve belirli hisse senetlerindeki fiyat değişimlerinin gelirlerde yaratacağı etki gözlemlenmektedir. EaR genelde bir yıllık zaman ufkunda 100 bps’lik bir anlık faiz oranı şokundaki durumları gösterir.

VaR ve EaR dışında birçok stres testi yönteminin de kullanıldığını görüyoruz. Bunlar gelirlerin %10 azalması halindeki durum, kredi ve fonlama spreadinin değiştirilmesi şeklinde uzayıp gitmektedir. Sonuçta trafoya kedi girmesinin bile risk olabileceği bir dünyada senaryo sayısını sonsuz yapabiliriz.

Kredi Riski Nedir ?

Bankaların kredi riski ile bizim yatırım bankasının kredi riski aslında aynı, çünkü bir karşı tarafın ödeme gücünün sıhhatinden bahsediyoruz temel olarak. Dolayısıyla biz tanım yaparken kredi kalitesinin düşmesi nedeniyle maruz kalınan risk desek gayet de kapsayıcı ve yerinde bir tanım olur. Ancak yatırım bankalarında önemli hususlardan birisi şu kredi riski yatırım yapılan varlığı çıkaran ve borcun yükümlüsü olan şirketlerin ödeme gücünün düşmesini içeriyor esasen. Yani bunların tabii ki firmalara açtıkları krediler var ancak burada bahsettiğimiz kredi riski tam olarak bu değil.

Yatırım bankalarının kredi riskinin ağırlıklı kısmı türev müşteri işlemlerinden kaynaklanır. Bildiğiniz üzere her türev üründe siz bir taahhüt riskine girdiğiniz gibi karşı tarafta bu taahhüde girer. Hatta bu taahhüdü yerine getirememeye ortamlarda karşı taraf riski de denmektedir. Bununla birlikte yatırım bankaları OTC işlemlerinde kredili yapabilir ya da borç verme taahhüdünde bulunabilir. İşte bunlar hep bu risk dahilinde hesaplanır. Bunların dışında kredi riski diğer banka hesaplarına yatırılan nakit paraların geri dönmeme olasılığını, menkul kıymet finansmanında (repo özellikle) parayı tahsil edememe durumunu içerir.

Bu kısımda özellikle underwriting kapsamında yapılan işlemlerde yatırım bankasının müşterilerinin alım yapacak parayı bulamaması hali riskin esaslı kısmını oluşturmaktadır.

Kredi riski kapsamında bizim yoğunlaşma olarak nitelendirdiğimiz hususlar da (sektör riski, tek bir müşteri riski vs.) göz önüne alınır ve raporlanır. Tabi bunu yapabilmeniz için karşı tarafın mali verileri ve notları üzerinden hareket edilmektedir.

Burada kredi riskinin azaltılması amacıyla pazar payının genişletilmesi, farklı taraflarla farklı cinsten sözleşmeler akdedilmesi, alacakların teminatlandırılması gibi yöntemler kullanılmaktadır.

Yatırım bankalarının kredi risklerini azaltmak için uyguladığı yöntemlerden birisi de karşı taraflardan birisinin kredibilitesini etkileyen ciddi bir husus olması halinde teminat arttırmaya gitmesi ve bu koşulu karşı tarafla yaptığı sözleşmeye sokmasıdır.

Bildiğiniz üzere yatırım bankaları büyük devletler vs.ler olmak üzere bir çok büyük şirkete de hizmet vermekte, bu firmaların borçlanmalarına aracılık etmektedir. Bunu underwriting te açıkladık ve bu faaliyet başlı başına ciddi bir kredi riski içermektedir.

Bunların dışında yatırım bankaları anlaşmalı oldukları dealer, brokerlar ile kredi ilişkisine girebilmektedir. Bu da hesaplama dahilindedir. Yine yatırım bankalarının takas merkezleri ile olan ilişkileri nedeniyle yani bizzat takas merkezinin kendi edimlerini yerine getirememesi kaynaklı kredi riski de bulunmaktadır.

Operasyon Risk Nedir?

Operasyonel risk kavramı yetersiz/başarısız iç süreçlerden, insanlardan, sistemlerden ya da doğal afetlerden kaynaklı ortaya çıkan risktir.

Yukarıda saydığım riskler arasında hesaplanması en zor olanıdır. Çünkü operasyonel riski içeren şeyler belirli aralıklarla birbirini tekrar etmez. Örneğin pandemi, hortum, fırtına, büyük bir zimmet olayı gibi. Yani buralarda istatistik bilgisi kullanılamaz değil ama anlamlı değildir. Mesela dünyada düzenli olarak pandemi olmaz. Düzenli olarak şirketlerde zimmet olayı olmaz.

Operasyonel riski iki şekilde ölçersiniz. Top-down yöntemi ve bottom up yöntemi. Daha sonra bu iki yöntem ile tespit ettiğiniz sonuçları birleştirip bir netice ortaya koymaya çalışırsınız. Top down metodunda üst yönetimin operasyonel risk olarak değerlendirdiği risk durumları hakkında bir netice elde edilmeye çalışılır. Aşağıdan yukarıya bakış açısında ise denetim meselesinde incelediğimiz birinci hat ve ikinci hattın bölümler bazında belirlediği riskler ortaya konulur.

Operasyonel risk kapsamında yapılan hesaplamalar hangi tarihte hangi sıklıkla ne ölçüde ortaya çıkacağı bilinmediğinden istatistiksel modellerin kullanılması pek faydalı değildir. Burada doğrudan senaryo analizi yöntemi kullanılarak işte bir afet çıktı bir hafta boyunca sistemlere erişemedik bunun zararı ne olur, ya da veri merkezinde yangın çıktı, ikincisi de depremde göçtü ne kadar zararımız olur şeklinde hesaplanır.

Operasyonel riskin personel hataları, sisteme yapılan saldırılar ve personelin niyetini bozması kısmı kontrol edilebilir kısım iken diğer doğal afettir, covid 19 benzeri sistemik risklerdir vs.dir bunlara önlem almak mümkün değildir. Bu tip durumlarda riski azaltmaktan ziyade geri dönüşü hızlandırmak temel hedeftir ve planlamalar buna göre gerçekleştirilir.

Model Riski

Malumunuz teknolojinin gelişmesi ile birlikte başta trade işlemleri dahil olmak üzere bir çok süreçte modeller kullanılmaya başlandı. İşte burada risk olarak görülen şey modelin kendisinin yanlış çalışmasıdır. Bakın bir çalışanınızın modeli iğfal etmesi operasyonel risk iken hiçbir aldatma girişimi olmadan doğrudan modelin yanlış sonuca götürmesi model riskidir.

Model riskinden kaçınmak için mevcut kullanılan modelleri sürekli onaylı hale getirmek, sistemin gerçekleştireceği validasyon işlemlerinde veriyi temin ettiğiniz veri tabanını farklı kaynaklardan temin ederek çapraz denetim sağlamak önemlidir.

Bununla birlikte güncel olarak sürekli modelinizi test etmenizde fayda var. Ne yapabilirsiniz? Modele aynı verilere sahip farklı unsurları farklı zamanlarda dahil edip sonuçlarını karşılaştırırsınız. Yine modellerinizin verileri temin ettiği veri tabanlarında bilgi değişimlerini sürekli test edebilirsiniz. Dönem dönem modellerinizin parametrelerinin nihai sonuca etkisini manuel yöntemler ile test edip sonuçları gözlemleyebilir ve modelleri daha düzgün hale getirebilirsiniz. Özellikle iş konusuyla alakalı veri haline getirilemeyen değişkenlerin (adamın tipi, karakteri, kaşı ile gözü arasındaki kıl sayısı ) etkisini arttırıp azaltabilirsiniz. Ancak benim gördüğüm bir modelin riskini azaltmak istiyorsanız model parametre miktarını arttırıp veri tabanından çekilen veri sayısını arttırmak kritik hale gelmektedir. Bununla birlikte özellikle model riskinde mevcut gerçekleşmiş olan sonuçları anlamlandırmaya çalışmakta fayda vardır. Diyelim ki yatırım için bir algo trade işlemi yapıyoruz ve bunu bir model ile yapıyoruz. Şimdi bu algo trading modelinin sonuçlarını birleştirip ne kadarı kar ne kadarı zarar yazmış, model konsolide de ne kadar etkili bunları ara ara yoklamakta fayda vardır.

Risk Yönetiminde Savunma Hatları

Risk yönetimi aslında meydana gelebilecek riskler için savunma hatları oluşturur. Bunu biz denetim kavramında detaylı görüyoruz. Temel olarak üç ana hattan bahsederiz. Bunlar işlemi yapan birimin doğrudan işlemi kontrolü ve limitlere uygunluğunu kendisi denetlemesiyle oluşan birinci hat, birinci hatta işlemi yapanın bir üstünde bulunan birimlerin ve bizzat risk yönetiminin anlık olarak sürece müdahilliğiyle oluşan ikinci hat ve nihayetinde doğrudan denetimin birimlerinin kendisinin olduğu üçüncü hattır.

Bu hatlar arasında sayılmayan son hat ise sermayedir. Evet, riske karşı en güçlü ve son hat sermayedir. Bunun sebebi önemli ve beklenmedik kayıplar yaşansa dahi şirketin faaliyetlerini devam ettirmesini sağlayacak şeyin sermaye olmasıdır. Değindiğimiz üzere rutin faaliyetler kapsamında ortaya çıkan riskin tamamına karşılık ayrılması, tamamının bertaraf edilmeye çalışılması karlılığı eriten ve verimliliği düşüren bir şeydir. Bunun ilacı sermayedir.

Geldik sona. Yatırım bankacılığında risk yönetimi kavramına değindik ve buradan hareketle aslında finans sektöründeki tüm ana risklere değinmiş olduk. Şunu da belirtelim risk yönetimi aslında bir raporlama birimi. Ancak oldukça ehemmiyetli bir raporlama birimi. Buradan çıkan raporlar yönetim stratejisini ve bilahare aktif pasif yönetimini etkilemektedir. Bununla birlikte yasal hususlara uyum konusunda da sizlere yardımcı olur. Burada en kritik olan şey yani yönetimin karar vereceği şey hangi risklerin firmayı batırmayacak şekilde gerçekleşeceği ve hangi risk için ne kadar hedge yapılacağıdır. Aşırı hedge maliyet ve verim düşüklüğü demekken düşük hedge batmayı yanında getirir. Özetle risk yönetimi çok önemlidir. Kapanış.

Efenim ben yoruldum ve sıkıldım da artık. Yatırım bankacılığında risk yönetimi yazımızın sonuna geldik. Esen kalın.