Faiz Üzerine

Bu yazımızda konumuz tarihsel olarak dinlerin de sürekli olarak yasakladığı, finans dünyasının ana unsuru ve günümüzde hiç bir şekilde kopulamayan faiz meselesi. Yazı oldukça uzun olacak. İnternet alemindeki en kapsamlı faiz yazısına hazır olun. Çayınızı koyun, sigaranızı yakın. Başlıkları takip ederek istediğiniz içeriğe rahatlıkla erişebilirsiniz.

Faiz

Faiz nedir sorusuna çok afili cümleler yazılabilir ancak her daim cevap tek bir yere gider: faiz paranın zaman değeridir.

Örneğin bir konutu kiraladığınızı varsayalım. Ne ödüyorsunuz? Kira. Hah birinden para kiraladığınızda ödediğiniz şeye de paranın faizi denir.

Peki neden böyle bir şeye ihtiyaç duyulmuştur? Tek sebebi vardır. Paranın zaman içerisinde enflasyon nedeniyle değer kaybetmesi.

Yani faiz bugünün 1 TL’si ile bir sene sonrasının 1 TL ‘sinin eşit olmamasını ifade eder. Bunun sebebi yukarıda yazdığım üzere paranın zaman içerisinde enflasyon nedeniyle değer kaybetmesidir.

Faiz girişimciler için sermaye maliyetidir. Yani parayı o işe değil de bankaya yatırsaydım ne kadar kazancım olurdu? sorusunun cevabıdır.

Reklamlar

Ya arkadaş enflasyonsuz hiç mi ülke yok, neden altınla iş yürütülemiyor, para basıp borçlarımızı niye kapatmıyoruz gibi fantastik sorularınızın cevabı ve doların dünya genelinde niye bu kadar popüler olduğunu öğrenmek için rezerv para yazımı okuyun.

Hükümetlerin neden sürekli düşük faiz peşinde koştuğunu anlamak için Türkiye’deki ekonomik krizlerin anatomisi yazımı ve doların Türkiye’de neden bu kadar kıymetli olduğunu anlamak için de Türkiye’nin bitmeyen dolar sorunu yazımı tavsiye ederim.

Bunun dışında işin pis boyutu için tefecilik yazıma göz atın.

Faizin Tarihi

Dönelim esas meselemize. Yani faiz ve türevlerine. Faizin tarihine de bakmakta fayda var.

Faizin ilk peydah olduğu dönem M.Ö. 5.000 yılında vazgeçemediğimiz sevdamız Ortadoğu’da ortaya çıkmıştır. Her b*ktan şey gibi bu işin ilk adımı da bu kutsal topraklarda ortaya çıkmıştır.

O dönemde yiyecek parası olarak kavramsallaştırılan, bir tohumun tekrar üretimi veya bir hayvanın tekrar üretimi zamanını kapsayan şeydir. Şöyle ki örneğin bir dişi sığırı ve erkek sığırı kızgınlık döneminde satın aldığınızı varsayalım. Bunlar da aldığınız gün çiftleşirse buzağı yani yavrulama 9 ay sonra gerçekleşeceğinden (ineklerde insanlar gibi 9 ayda doğuruyor) bu süre faizdir. Yani yatırımın 1 birim geri dönüş sağladığı süreyi aylara pay edip faize ulaşıyorsunuz.

Bunun dışında yazılı olarak ilk faizin kaydı M.Ö. 2.400 yılında görülmüştür. Yıllık yaklaşık %20 olduğu anlaşılmaktadır.

Dinlerin Faiz Yasağı

Müteakip süreçte özellikle bütün dinlerin faizi yasakladığını görüyoruz. İşin islami boyutunu araştırmak ve tartışmak isteyenlerin faiz kavramından ziyade riba kavramına odaklanması kendilerini daha doğru yola yönlendirecektir. Çünkü faizin esası riba kavramından türetilmiştir ve riba aslında oldukça geniş bir kavramdır. Neyse bu tartışmaya dahil olmayacağım zaten.

Ortaçağda özellikle Avrupa coğrafyasında faizle kredi sisteminin daha etkin olduğunu görüyoruz. Tabi o dönemde krediler günübirlik saçma sapan ihtiyaçlardan (cep telefonu kredisi, tatil kredisi vs.) ziyade daha maksadına yönelik ve nadiren kullanılmaktaydı. Mesela normal bir tüketicinin kredi çekmesi oldukça nadir görülen bir hadise iken özellikle girişimci tarafta yani firmalarda kredi ancak başa bir bela geldiyse çekilmekteydi. Buna örnek olarak hasat dönemi kötü geçen çiftçileri ya da dükkanı herhangi bir olay nedeniyle zarar görmüş esnafları verebiliriz.

Faizin Politize Olması

Süreç bu şekilde devam ederken, hükümetlerin de yurttaşların mutluluğuna daha fazla önem vermesi gerekmesi nedeniyle paraya ulaşım önem kazanmıştır. Bu yüzden faizi ilk kontrol etme çabalarının Fransız ihtilalini müteakip 1847’li yıllarda Banque de France’tan geldiğini görmek şaşırtmamaktadır.

Faizsiz Finans Meselesi

20. Yüzyıl itibariyle de faizsiz finans olarak nitelendirebileceğimiz islami finans ortaya çıkmaktadır. İşin islami finans boyutunda faiz konusu islamın kaidelerine uygun hale getirilmiştir. Bu modelde sürekli faizin getiri garantisi yerine işin batma riski de mudiler ile paylaşılmakta ise de günün sonunda islami bankanın konsolide karı paylaşıldığından normal bankacılık faaliyetlerinden ben pek bir farkını görememekteyim.

Muhtemelen bu ifadelerim nedeniyle bana kaydıracaksınız ama benim penceremden görünen bu. Bunun bir çok sebebi olmakla birlikte modelin sermaye ortaklığı yani halka arzdan farklı ne ortaya koyduğunu, enflasyon sorununa ne şekilde çözüm bulduğunu, kar payı meselesinin zarara dönen bir örneğini görür isem konuyu farklı şekillerde ele alırız.

Basit Faiz

Basit faiz, formülü, hangi alanlarda kullanıldığına ilişkin Basit Faiz Hesaplama yazımızı okuyabilirsiniz.

Bileşik Faiz

Bileşik faiz, bileşik faiz formülü, bileşik faiz yasağı, bileşik faizin neden dünyanın 8. harikası olarak nitelendirildiği hususunda Bileşik Faiz yazımızı okuyabilirsiniz.

Kredi Faizi Nasıl Hesaplanır?

Kredi faizinin nasıl hesaplandığı, anüite formülü, faiz hesaplamasının mantığı, balon ödemelerin nasıl yapıldığı ve kredi kapatmayı ne zaman yapmanız gerektiğine ilişkin tavsiyelerime Kredi Faizi Nasıl Hesaplanır yazımdan ulaşabilirsiniz.

Mevduat Faizi Nasıl Hesaplanır?

Gelelim mevduat faizi hesabına. Efenim ben sadece faizi alacağım diyorsanız yazının basit faiz kısmından eğer yok faiz sürekli orada dursun diyorsanız da bileşik faiz kısmından hesaplama yapabilirsiniz. Yukarıda da değindiğim üzere ülkemizde mevduat faizi yıllık faiz olarak ve brüt olarak açıklandığından aylık getirinizi tespit etmek için 12’ye bölmeyi ve vergi oranını düşmeyi unutmayın.

KMH ve Kredi Kartı Faizi

Ülkemizde KMH ve Kredi kartlarına uygulanabilecek maksimum faizi TCMB belirliyor. Bu oran sürekli değiştiğinden bir oran söylemeye gerek yok. Burada takip etmeniz gereken şeyi not olarak da bırakayım. Eğer tüketici kredisinin aylık faizi kredi kartı nın aylık faizinden düşükse banka sizi mucukluyor demektir. Gidin tüketici kredisi alın ve kredi kartı borcunuzu kapatın. Aynı şey KMH için de geçerli.

Kredi Kartında Minimum Ödeme Tutarını Ödeyince Ne Oluyor?

Kredi kartlarında BDDK tarafından belirlenen minimum ödeme tutarı bu günlerde %20. Bunu ödeyince ne olduğunu izah edelim. Kredi kartında süreç şöyle işler. Hesap kesim tarihine kadar yaptığınız harcamalar toplanır. Diyelim ki 1.000 TL. 10 gün sonra size hesap kesimi gönderilir. Yukarda bahsettiğim %20 ödeme tutarı zorunludur. Yatırmazsanız bankayla papaz olursunuz, icra dairelerinde koşturur, salak salak mal kaçırmaya çalışır uzunca bir süre kredi kullanamazsınız.

Yani 1.000 TL’nin 200 TL’sini öderseniz bakiyeniz bir sonraki devreye nakledilir. Ancak nasıl? Tabii ki faizini ödemek suretiyle. Yani borcunuzu kalan 800 TL’si için TCMB’nin belirttiği aylık faiz oranından faiz yersiniz.

Kredi kartının en güzel yanı harcama tarihi ile hesap kesim tarihi arasında geçen sürede sizden herhangi bir faiz almamasıdır. En kötü yanı da cebinizden para çıkmıyormuş hissini sağladığı için kendinizin zengin olduğunuzu düşünmeniz ve hunharca tüketmenizdir. Dikkatli olun!

Gecikme Faizi Nedir ?

Gelelim şu kredilerdeki gecikme faizine. Dediğim gibi korona ve olağanüstü önlemleri devre dışı bırakırsak ortalama bir taksitli kredide süreç şöyle işler. Krediyi kullanırsınız. 30 gün sonra taksit vadesi gelir. Eğer taksiti 30 günün sonunda ödemezseniz yani vadeyi kaçırırsanız gecikme faizi işlemeye başlar.

Gecikme faizi yalnızca kredinin ödemediğiniz anaparası için işleyebilir. Örneğin 100.000 TL kredi çektiniz, kredinin geri ödemesi de 150.000 TL tutuyor diyeli toplamda. Banka size 150.000 TL tutar için gecikme faizi yansıtamaz. Sadece 100.000 TL olan ana para borcunuz için gecikme faizi yazabilir. Gecikme faizinin de üst sınırı devlet tarafından belirlenir.

Gecikme faizi taksit vadesinden 30 gün sonra işlemeye başlar. Bu tarihe kadar normal kredi faizi işlemektedir.

Temerrüt Faizi Nedir ?

Yukarıdaki örnekten devam edelim. Taksit vadesini 90 gün geçirdiniz diyelim. Yani krediyi çektiniz, 30 gün geçti, ilk taksiti ödemediniz,üstüne bir 90 gün daha geçti, yani krediyi kullandığınız günden bu güne 120 gün oldu. İşte şimdi papaz modunu açıyorsunuz. Bankaya parayı ödemediğinizde banka size temerrüt faizi işletebilmek için ihtarname çeker. İhtarnameyi teslim alıp almadığınız önemli değildir. Çünkü ihtarname tebliği yasal adresinize, orada yoksanız da muhtarlığa verildiğinden ve kanuna göre bu hallerde yazıyı resmi olarak tebellüğ etmiş olduğunuzdan temerrüt faizini işletirler.

Peki gecikme faizi ne olur? Efenim kredi taksit vadesi 30 gün geçtikten sonra işlemeye başlayan gecikme faizi kredi taksit vadesi 90 gün gecikmeye kadar aralıksız işletilir. Eğer bu aralıkta kredi borcunu ödemeye kalkarsanız gecikme faizi ile birlikte borcunuz tahsil edilir. Eğer olur da ben temerrüte düşeyim derseniz banka gecikme faizini iptal eder. Yerine de daha yüksek olan temerrüt faizini koyar. Tabi yine ana para borcu üzerinden.

Temerrüt faizi niye böyle can sıkıcı bir şey diyorsanız hem gecikme faizine hem de normal kredi faizine göre ciddi derecede cezalandırıcı seviyede yüksektir bu oran. İşte bu yüzden temerrüte düşmeyin, fazla faiz ödemeyin, eğer ödemeyecekseniz borçlanmayın. Temerrüt faizi sadece bankacılık işlemlerinde değil kredi işlemlerinde de geçerlidir. Bunu da unutmayın.

Piyasada Sıklıkla Kullanılan Faiz Oranları

Gelelim acar birer yatırımcı olarak piyasada takip etmeniz gereken faiz oranlarına. Platformumuzun internet aleminde emsali olmayan sayfası MB faizleri sayfasında yer alan faizleri ve o ülkelerin para politikalarını bilmenizde yarar var. Bunun en büyük sebebi FED, BOJ, PBOC, BOE’nin dünyanın en büyük ekonomilerinin ve en etkili para birimlerinin sahibi olmaları.Yani oyunu oynayacaksınız oyun kurucuları bilin.

TCMB faizini ise içinde yaşadığımız ülke ve TL’nin değer belirlemeye yetkili tek merciisi olması nedeniyle yakından takip edin. Peki hangi faizlere bakacağız ve bu faizler neyi işaret ediyor.

Uluslararası Anlamda Önemli Faiz Oranları

Bu başlık altındaki alt başlıklarda uluslararası anlamda önemli faiz oranlarını inceleyeceğiz.

FED Faizi

Bunun asıl adı FED’s Funds Rate’dir. Yani FED’in Bankalara para verirken kullandığı, bankalardan aldığı faiz oranıdır.

ECB Faizi

ECB’nin yani Avrupa Merkez Bankasının fonlama faizidir.

LİBOR

Açılımı London Interbank Offered Rate’dir. Londra Bankalararası para piyasasında tespit edilir. Londra dünyanın en sükseli finans pazarı olmsaından mütevellit zaman içerisinde böyle bir marka yaratmıştır. Normalde bankalar arası işlemler halka açık değildir ve yalnızca ekranı kullanan hazineciler bunu görür. LİBOR’u yayınlayan Londralı finans merciisi büyük bankaları buna ikna etmiştir. Tabi böyle refah aaa ne güzel açık filan diyoruz ama finans dünyası bir şekilde pisliği içine çekmeyi başarıyor. Başka bir yazıda detaylıca anlatırım LİBOR skandalı diye meşhur, büyük bankaların tamamının dahil olup ceza aldığı bir skandalımız da mevcuttur.

LİBOR’a dahil 10 para birimi mevcuttur. Bunlar avustralya doları, kanada doları, isviçre frangı, danimarka kronu,euro,sterlin,yen, yeni zelanda doları, isveç kronu, dolardır.

Toplam 18 banka, LİBOR sisteminin katılımcısı olup her sabah sisteme faiz kotasyonu (alım-satım talebini) girerler. Teklifler sıralanır, en düşük ve en yüksek tekliflerden %25’lik dilimi ağırlıklı ortalama hesaplamasından çıkarılır. Kalanların aritmetik ortalaması alınır ve LİBOR oranı tespit edilir.

LİBOR sisteminin önemini bizim yerel bankaların uluslararası piyasalardaki sendikasyon borçlanmalarında görürsünüz. Genelde LİBOR+ spread dediğimiz oran üzerinden borçlanma maliyeti oluşur.

Faizler gecelik ve yıllık periyotlarda açıklanırlar. Şuradan bakabilirsiniz.

ABD 10 Yıllık Tahvil Faizi

Bu faiz ise tahvil yatırımı yazımdan da detaylı bilgiye erişebileceğiniz üzere ABD devletinin borçlandığı tahvillerin piyasadaki fiyatıdır. Piyasanın gidişatına yönelik ciddi bilgi verir.

TCMB Faizleri Nelerdir?

Bu başlık altındaki alt başlıklarda ise TCMB’nin uyguladığı tüm faizlerin ne olduğunu anlatacağız. Ancak siz Merkez Bankası Politikalarını Anlamak istiyorsanız yazımızı okuyun.

Politika Faizi

TCMB’nin politika faizi dönem dönem TCMB GLP’ye kaçsa dahi bir hafta vadeli repo işlemlerine uygulanan faiz oranıdır. TCMB 1 hafta vadeli repo ihalesi açar. Repo ile bankalar elindeki tahvilleri TCMB’ye teminat vererek nakit yani likit ihtiyaçlarını giderir. Bir hafta sonra ise burada belirtilen politika faizinden faizini ödeyerek tahvillerini geri alır.

Bankaların oldukça sıklıkla kullandıkları bir yöntem olması münasebetiyle piyasa faizi üzerinde oldukça etkilidir.

Gecelik Faizler (Faiz Koridoru/Borç Alma-Borç Verme)

Gecelik faizler aslında GLP’den bir önceki ceza faizidir. Bankalar nasıl para kazanır yazımda detaylıca bu işlemleri anlatmıştım. Eğer siz banka olarak likiditenizi optimum seviyede tutmaz (bak az-fazla demiyorum optimum diyorum) ve parayı alacak/satacak bir yer bulamazsanız TCMB bu parayı alır/verir. Ancak ne parayı alırken verdiği faiz oranı sizi tatmin eder, ne de parayı borç verirken verdiği faiz oranı ucuzdur. Bildiğin geçirir hatta.

İşte bu iki faize de faiz koridoru denir. Faiz koridoru sistematiğinin kullanılmasının nedeni piyasalardaki volatilitenin yüksek olması ve TCMB’nin volatil yani oynak piyasada daha rahat hareket etmesidir.

Geç Likidite Penceresi

GLP de denilen geç likidite penceresi ceza faizidir. Normal piyasada (bak normal diyorum çünkü bir ara TCMB GLP’yi politika faizi yapmıştı)bankalar gün sonunda EFT sisteminin kapanması ile ya nakit fazlasındadır ya nakit noksanındadır. Eğer nakit noksanındaysa banka karizmayı fena çizdirir ama hemen batmaz. Hemen TCMB’ye gider, “agam etme eyleme bana az para ver kaç faiz olursa olsun”der. TCMB’de yok demez ama fena geçirir. İşte o faiz bu faizdir. Çok sıklıkla kullanılmaz bu faiz oranı.

Sistem 16:00 -17:00 aralığında kapatılır.

Ağırlıklı Ortalama Fonlama Maliyeti

AOFM piyasada TCMB’nin bankaları fonladığı ortalama faiz oranını gösterir. Çoğu zaman kimse tarafından iplenmese de bankaların TCMB’den sağladığı kaynağın esas maliyetini gösterir. Zaman zaman politika faizinden bile önemli olabilmektedir.

İhracat Reeskont Kredisi Faizi

TCMB ülkeye döviz girişini arttırmak için bir teşvik sistemi geliştirmiştir. Bu sistemde TCMB sadece ihracatçı olan firmalara verilmek üzere Eximbank ya da diğer bankalara bir döviz kredisi limiti tanımlar. Bu kredilerin diğer banka kredilerinden farkı oldukça ucuz olmasıdır. İşte bu krediye uygulanan faize de ihracat reeskont kredisi faizi denir.

Reeskont Kredisi Faizi

Bankalar müşterilere kredi verirken teminat olarak muhtelif çek ve senetler alırlar. İşte nakit ihtiyaçları doğduğunda bu senetleri veya çekleri TCMB’ye verip kredi çekebilirler. İşte bu reeskont kredisinin faiz oranıdır. TCMB reeskont için genelde ortalaması 3 ay olan çek ya da senet alır. Çok sık kullanılan bir yöntem değildir. Bir likidite sağlama alternatifidir.

Avans Kredisi Faizi

Avans ise bankaların elindeki devlet tahvillerini doğrudan teminat olarak göstermez. Sadece banka ile TCMB arasında bir borç senedi yazılır. Borç senedinde de bu borcun teminatını bankanın elindeki devlet tahvillerinin oluşturduğu yazar. İşte bu borç için uygulanacak faiz oranına da avans kredisi faizi denir.

Zorunlu Karşılıklara Uygulanan Faiz Oranı

Efenim malumunuz Bankalar müşterilerin hesaplarına yatırdığı mevduatlar için zorunlu karşılık oranı üzerinden TCMB’ye para yatırmak zorundadırlar. İki haftalık dönümlerde bu zorunlu karşılıklar tekrar tekrar hesaplanır. İşte TCMB bankaların kendisinde tuttuğu bu zorunlu karşılıklar için bir miktar nemalandırma yapar. Çok aman aman bir olayı yoktur.

Hazine Tahvil Faizleri

Hazine tahvil faizleri devletin piyasadan borçlandığı tahvil veya bonoların piyasadaki değerini ifade eder. Normalde tahvil ve bonolar için hazine ihale yapar. Teklifleri toplar, ihale tipine göre de değişmek kaydıyla hazine bu ihalede yapılan tekliflerin ortalamasına göre tahvil veya bonoyu çıkarır. Bu birincil piyasadır. Bundan sonrası hazineyi pek ilgilendirmez zaten. Ancak hazine tahvili denen nane yapı itibariyle piyasada paradan sonra en güvenilir yatırım aracıdır. Çünkü istisnalar dışında (Arjantin gibi ülkeler hariç) kolay kolay moratoryum ilan etmez ülkeler. Yani geri ödemesi garantidir. İşte bu sebeple ikincil piyasa da denilen bir piyasa oluşur tahvil ve bonolar için ki tahvil yatırımı yazısında baya kapsamlıca ele almıştım bu meseleyi.

Hazine tahvillerinden piyasada faizi neymiş diye takip edilen ise vadesi 2 yıl olan 3/6 ayda bir kupon ödemeli tahvil olup buna gösterge tahvil faizi ya da direk gösterge faiz denir. Buna gösterge tahvil denmesinin sebebi piyasada en çok işlem gören tahvil olmasıdır.

Reel Faiz Nedir?

Reel faiz, nominal faiz, negatif reel faiz ve reel faizin TCMB politikasındaki önemini anlamak adına Reel Faiz Nedir? yazımızı okuyabilirsiniz.

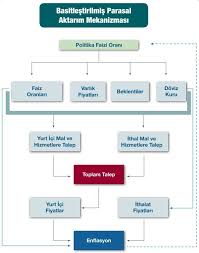

Parasal Aktarım Mekanizması (Faiz Etkileşimi)

Bu konuda detaylı bir yazım var onu okuyun: Parasal aktarım mekanizması nedir ? Burada tekerrüre düşmeyelim. Aşağıdaki grafik yeterli olacaktır.

Faiz Neden Önemlidir?

Faizin önemli olmasının nedeni günümüz kapitalist sisteminde yatar. Ülkeler sürekli olarak büyümek isterler. Bunun sebebi de bir alt başlıkta yazıyor zaten. Büyümeniz için önce mevcut tüm kaynaklarınızı kullanırsınız. Bir aşamaya gelirsiniz. Ancak bu da yetmez. Daha fazla büyümeniz gerekir. İşte bu aşamadan sonra büyüyebilmeniz için bir şey gerekir. Üretmek. Üretmek için bir şeyler almanız işlemeniz ve satmanız gerekir. Fakat henüz bütün kaynaklarınızı kullandığınız söylemiştik. Daha yeriniz yok. İşte bu aşamada kredi kavramı ortaya çıkar.

Bir yatırımcı yatırım yaparken ilk baktığı şey yatırımın geri dönüşüdür. Buradan mevduat faizi ile karşılaştırma yapar. Faizin sermaye maliyeti olduğunu izah etmiştim. Eğer girişimcinin yapacağı işten elde edeceği gelir mevduattan az ise o işe girmez. İşte faiz oranı bu yüzden önemlidir ve ekonomik bütün kararlarda esaslı bir yer eder.

Benzeri bir durum tüketici için de geçerlidir. Tüketiciler bir tüketim yapmadan önce normalde o malzemeye ihtiyacı olup olmadığını düşünmek yerine parası olup olmadığına bakar. Genelde tüketicinin parası yoktur bu halde bankaya gider ve faiz oranı sormaya başlar. Eğer faiz oranları yüksek ise geri ödeme tutarları yüksek çıkacağından tüketmekten vazgeçme kararı alabilir. Bu halde o malı üreten firma da malını satamayacağından ekonomik küçülme yaşanır. Bu dünya borç düzeninin bir koşuludur.

Sanırım oldukça net anlatabildim meseleyi.

Faizin Siyasi Boyutu

Faizin siyasi boyutundan kastım hükümetlerin (sadece bizim ülkemiz olarak düşünmeyin, mesela ABD devlet başkanı Trump’da sürekli FED’i tacizliyor faiz oranını düşürsün diye) oy kazanma güdüsüdür. Dönem içerisinde demokratik sistemlerde şu keşfedilmiştir. Eğer hükümet olarak uzun süre yönetimde kalmak istiyorsanız yapmanız gereken şey size oy veren müşterilerinizi mutlu etmektir. Size oy verenlerin mutlu olabilmesinin tek yolu bu kişilerin ceplerini parayla doldurmak ya da tüketim yapmasına yer açacak kredi imkanları yaratmaktır. Bunu yapabilmeniz için de ülkenin GSYİH verisini arttırmanız yani büyüme sağlamanız gerekir.

Faiz neden önemlidir yazısında da detaylıca açıkladığım üzere faiz oranı hayatın her alanına sirayet etmiş olduğundan büyümenizi sağlayacak şey de faiz oranıdır.

Faiz ile siyasetin bağlantısını da açıklayıp kalan süreci yorumlamayı size bırakmak adına yazıyı burada noktalıyorum. Haddinden fazla uzun bir yazı oldu ama boşuna demedik faiz iktisadın temelidir diye. Esen kalın.

Hocam libor skandalını yazmayı düşünürmüsünüz ?

Hocam bu ara yoğun iş ve hastalık nedeniyle bloga bakamıyorum. Toparlanamadım bir türlü. İşleri toparlar toparlamaz eski temposuna kavuşturacağım. Libor skandalını hatırlıyorum ama baştan savma bir yazı olmasın yabancı kaynaklardan da bilgi edinip öyle yazayım uygun olunca. Listeye taslak yazılarıma ekledim.

Geçmiş olsun öncelikle. Peter L. Bernstein ‘Capital Ideas” kitabında Platon’dan (veya Sokrates veya Aristo’dan) alıntı ile “Faiz yani paranın para doğurması servet biriktirmek araçları arasında en doğal olmayanıdır,” der. Yani para doğal bir şey değil demek ister gibidir.. Nitekim para yapaydı ,tapılan bir put mertebesindedir ki.