Basit Faiz Hesaplama

Bu yazımızda konumuz faiz ve borç meselelerinin temelini oluşturan basit faiz ve basit faiz hesaplama meseleleridir. Aslında basit faiz bileşik faiz yasağı olması nedeniyle tüm kredi işlemlerinin esasıdır ve önemlidir.

Gerek ülkemiz gerekse de dünya bankacılık modelinde esas alınan faiz hesaplama yöntemi budur. Basit faiz belirli bir dönemde paranın kira bedelidir. Yani bir borcunuza istinaden ödemediğiniz faiz ana paraya eklenerek ondan da faizi alınmaz.

Basit Faiz Hesaplama

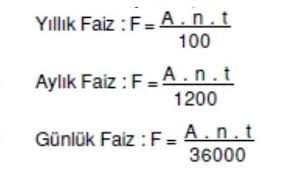

Basit faiz hesaplama formülü her yerde var ama ben aşağıya resim olarak ekliyorum oradan şey yaparsınız.

Formülde gördüğünüz A: Ana para, N: faiz oranı ve T ise zamadır. Formülde dikkat etmeniz gereken bir kaç şey var onları da ekleyeyim. N olarak belirtilen kısım yani faiz kısmı faiz oranı kaç ise o şekilde yazılır. Normalde bankalar faiz oranlarını aylık %1,50 ya da yıllık %12 gibi açıklar. Siz formülün üst kısmına 0,12 yazmayacaksınız. Direk 12 yazıp geçeceksiniz.

Yine formülü kullanırken hangi vade biriminden hareket ediyorsanız o vade birimini kullanacaksınız. Yani Banka kredi faizini aylık olarak açıklamış, siz günlük faiz formülünü kullanırsanız ya da yıllık faiz formülünü kullanırsanız hata yaparsınız. Burada payda da yer alan 100, 1200 ve 36000 sayıları sizin faiz döneminizi gösteriyor.

Bir başka husus ise yine T zaman değerini formülle uyumlu şekilde yazmak. Eğer yıllık faiz formülünü kullanıyorsanız yıl sayısını T’ye yazarsınız. Eğer aylık faiz formülünü kullanıyorsanız 12 ay gibi yazarsınız. Günlükte ise 400 gün vs. gibi yazarsınız.

Basit faiz hesaplama da esas olan borçlanma dönemi sonunda ortaya çıkan faiz borcunun ana para borcuna eklenip ondan faizin alınmamasıdır. Yani sadece anapara borcuna faizi işletilir.

Normal kredi faizleri ve mevduat faizleri basit faizden hesaplanır. Yasal olarakta birine olan herhangi bir borcunuzu ödemediğinizde de mahkeme faizi hesaplarken basit faiz hesaplama sı yapar.

Basit Faiz Hesaplama Örnek

120.000 TL’nin yıllık %10 mevduat faizi ile aylık faiz getirisi brüt (vergisiz) ne olur?

120.000 in %10’u 12.000 TL’dir. Bu yıllık, yani 12 aylık faizin getirisidir. Bunu 12 ye bölerseniz 1.000 TL eder. Basit faiz hesaplama modeliyle her ay 1.000 TL getiri elde edersiniz. Eğer vergi yükünü düşmek istiyorsanız stopajın %10 olduğunu kabul edersek 1.000 TL * 0,90 yazarsanız 900 TL net faiz geliriniz olur.

Her ay gelen faizi banka hesabında tutarsam birikimim ne olur diyorsanız onun formülü ayrı ama formüle gerek yok excelden çok kolay oluyor. Bunu bileşik faiz yazımızda okuyabilirsiniz.

Basit Faiz Nerelerde Kullanılır?

Basit faiz tüm banka ürünlerinde kullanılır, hukukta ödemesi gecikmiş borç hesaplamasında kullanılır çünkü ülkemiz yasalarına göre (Türk Borçlar Kanunu oluyor) bileşik faiz yasağı vardır.

Ulan hıyar herif sen öyle diyorsun da kredi faizi hiç senin dediğin gibi değil dediğinizi duyar gibiyim. Kısmen haklısınız. Kredi faizi hesaplarken farklı tutarlara ulaşmanızın yani basit faiz hesaplamanın tutmamasının temel nedeni vadelerin çok uzun olması ve bankanın her ay ödenen tutardan ana para faiz ve vergi kesintisi yapmasıdır. Bunun neden tutmadığını merak ediyorsanız Kredi faizi hesaplama yazımda detaylıca anlattım bu faiz hesaplama yöntemini oraya bakabilirsiniz.