Enron Skandalı

Bu yazımızda konumuz denetim konusunda kanun çıkmasına kadar giden bir süreci başlatanfinans piyasalarında enron skandalı diye nam salan profesyonel bir hilebazlık hikayesi. Çok uzatmadan direk bodosuna mevzuya dalıyorum. Yazacak çok şeyimiz var çünkü.

Mevzuya dalmadan şu notu da düşelim. Türkçe kaynak olarak Enron olayını detayı detayına bu kadar analiz eden bir yazı henüz ben göremedim. Daha evvelce okuduğum bir kitap ve İngilizce kaynaklar üzerinden derlediğim bu yazıyı okumanızı tavsiye ederim.

Yine eğer bu tip batık olayları ile ilginiz var ise mutlaka Pamukbank, İmar Bankası ve Demirbank batış hikayelerini anlattığım yazılarımı okuyun.

Enron

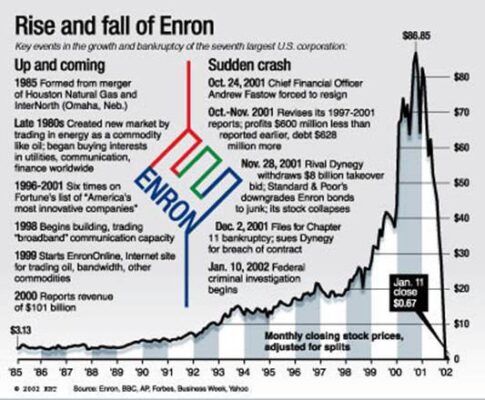

Enron şirketi 1985 yılında A.B.D.’nin Nebraska eyaletinde Omaha’da Kenneth Lay tarafından kurulmuş bir şirket. Şirket başlangıçta doğalgaz dağıtım işini yapıyor. Daha sonra ise elektrik dağıtım işine dalıyor. Bizdeki T.E.İ.A.Ş. gibi düşünün. Yani üretilen elektriği 10 TL’den satın alıp evlere dağıtıyor. 15 TL’ye satıp işletme giderlerini düştükten sonra kar ediyor. Tipik bir para çokomel işi. Enerji sektörü filan diye aklınıza fantastik şeyler gelmesin. Bu faaliyetlerinin dışında şirketin selüloz ve kağıt üretimi gibi yan faaliyet anlamında bir çok kolu da mevcut. Ancak dağıtım işinde iyi para olduğunu görünce şirket ağırlığını bu sektöre veriyor. Şirket merkezini de Houston, Texas’a taşıyorlar.

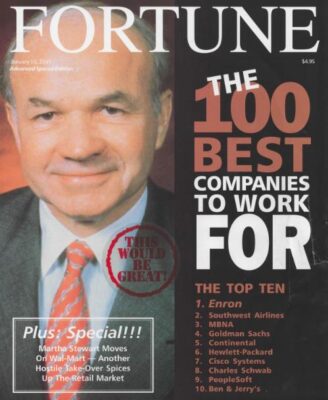

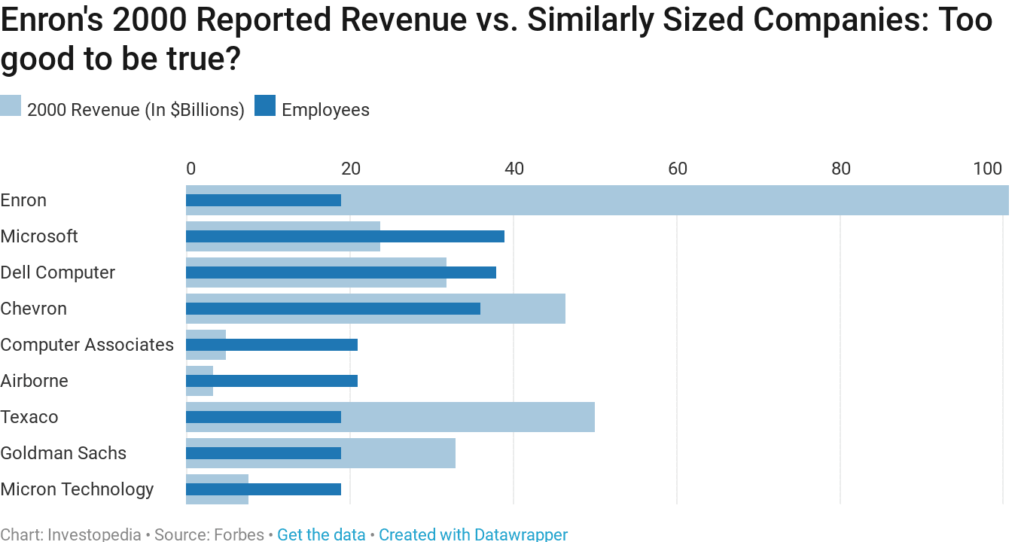

Şirket dağıtım işinden kağıt üstünde acayip paralar kazanıyor ki 2000 yılında 101 mio. USD cirosu var. Hatta bu geliri nedeniyle 2000 yılında Fortune dergisinde en inovatif şirketler sıralamasında 1. Sırayı kapıyor.

Enron Ne Kadar Büyüktü?

Şirketin büyüklüğünü anlamanız için yazayım Enron 2001 yılında batmadan evvel tam 29.000 kişiye istihdam sağlayan bir dev aslında.

Şunu da belirtelim, şirket NYSE’de (New York Stock Exchange-ABD borsası) bulunan bir şirket. Ayrıca faaliyet alanının esası ABD olsa da Brezilya ve Hindistan’da da kısmi faaliyetleri mevcut. Yani uluslararası boyutta bir şirket diyebiliriz.

Enron’u bu kadar meşhur eden şey ise tam olarak 2000 yılında batışı. Şirket muhasebenin boşluklarından, özel amaçlı kurulmuş girişimlerden ve zayıf finansal raporlama imkanlarından faydalanarak gelirlerini olağandan çok daha fazla gösteriyor. Hatta aslında zararda olan şirketi acayip karlı gösteriyorlar. Günün sonunda bakıldığında muhtelif muhasebesel hileler ile karlı görünen firma aslında zarar etmiş ve borç içinde bir firmaymış. Ve kimsenin de bu durundan haberi yokmuş.(yersen) Bu firmayı yıllardır denetleyen Arthur Andersen’in denetçileri ise duruma ayıkmıyor. İşin skandal kısmı burası ve beni en çok ilgilendiren kısmı bu zaten.

Şimdi biraz detay girelim.

Enron Nasıl Popüler Hale Geldi

Şimdi hepinizin aklında bir soru var. Biz bu kadar ıkınıp sıkılırken bu firma nasıl oldu da bu kadar çok para kazanır hale geldi ve ben niye hala fakirim. Ülkemizde çok sevdiğim bir laf vardır, çok laf yalansız çok mal haramsız olmaz diye. Burada buna uygun bir durum var.

Tabi burada kilit aktör Jeff Skillings diye bir abi. 1987 yılında şirket sözleşmelerden dolayı zarar edince bu abimizi göreve getiriyorlar afedersin CEO olarak. Abi çakal bir abi. Sistemin tamamına yakınını kendisi kurmuştur. Firma iflas etmeden iki ay evvel istifasını verse de hapis cezasından yırtamamıştır.12 yıl hapis cezasından sonra 2019 yılında hapisten çıkmıştır.

Konuyu dağıttık ek bilgiler ile hemen toparlayalım. 90’lı yıllara kadar ABD’de enerji üreten firmalar bölgesel çalışıyor. Yani herkes bulunduğu eyalette üretim yapıyor ve dağıtıyor. Aslında bu bir zorunluluk. Çünkü enerji transferinde hem fire var hem de fiyat değişken olduğundan alınan yer ile satılan yer arasında ciddi fiyat boşlukları mevcut. Kimse bu riske girmek istemiyor.

Damarlarından oluk oluk liboşluk akan Amerikalılar gelin bu piyasayı özgürleştirelim (meşhur Amerikan özgürleştirmesi) deyip tüm sınırları kaldırıyorlar. 90’lı yılların başında tipik bölgesel bir dağıtım şirketi olan Enron burada kafayı çalıştırıyor. Şirketin inovatif olarak ödül almasının sebebi de bu aslında. Enron eyalet sınırlarının dışına çıkıyor ama şöyle bir sorun var. Enron sadece bir yerde üretim yapıyor . Bu üretim yaptığı yerdeki enerjiyi diğer yerlere taşıması da çok zor. E nasıl olacak bu iş? İşte bu da enerji fiyatlarının piyasada sözleşme ile alınıp satılmasına izin verilmesi ile mümkün oluyor. Yani enerji fiyatları artık bir borsada günlük olarak değişiyor.

Liberalizm Topa Giriyor

Bundan daha sonra Amerikan kongresi doğalgaz sözleşmelerinin de enerji piyasasında alım satımını deregüle ediyor. Bak bu deregüle lafını özellikle kullanıyorum. Platformda da sıklıkla geçer. Bu deregüle icadı tamamen liboşların bir icadı. Aslında günümüz kapitalizminin yaşadığı krizlerin sebeplerinden birisi. Her şeyi kuralsızlaştır, denetimi hafiflet, kamuyu piyasadan çek, mevzuat koşullarını hafiflet, piyasa yolunu bulur demek bu.

Tabi yıllardır bu enerji piyasasında olan işin kurdu Enron gibi firmalar enerji piyasasında trade etmeye yani al-sata başlıyor. Aslında esas volinin vurulduğu yer burası. Yani firmanın kazançlarında ağırlıklı kısım bu enerji piyasasında yapılan tradelerden geliyor. Gelirin bu kadar fazla gözükmesinin bir sebebi bu.

Özetle bölgesel bir enerji dağıtım firması olan Enron diğer eyaletlere açılma kararı alıyor. Bunu da direk orada elektrik/doğalgaz üreten firmalardan elektriği/doğalgazı satın alıp daha sonra enerji piyasasındaki sözleşmeler ile (biz buna forward ya da opsiyon diyebiliriz çünkü bunlar türev ürünler) tüketiciden parasını almadan satıyor.

Hatta şirket bu trade işine öyle giriyor ki dur lan biz bu işi niye tüketiciye indirmiyoruz yav deyip EnronOnline platformunu açıyorlar. Bu sayede şirket tüketicilerin de al-satından para kazanmaya başlıyor. Enron online firması daha sonra gelişip tam bir aracı kurum oluyor.

Gelir Tanımlama Hilesi

Başlık biraz teorik kaçtı bunun farkındayım. Gelir tanımlamadan kastım şu. Biz firmanın cirosu olarak neyi kabul edeceğiz? İşte şirketin yaptığı itliklerden birisi bu noktada.

Normalde Türkiye’de de olduğu üzere firmalar gelirlerini satış fiyatından giderlerini ise satılan malın maliyeti üzerinden hesaplamaktadırlar. Bu aradaki fark da firmanın brüt karı olarak muhasebe kayıtlarına geçer. Eğer ortada bir aracı mevcut ise bu aracı alış satış fiyatı riskini almaz. Sadece aradaki alım satım işleminden dolayı Türk hukukunda da tellaliye adı geçen bir komisyon alır. Siz bunu emlakçının aldığı komisyon gibi düşünün.

Aslında Enron temel olarak ticaret yapan bir firma. Buna ek olarak da trade işlemi yapan bir firma. Ancak piyasada işlem platformu kurduğundan aynı zamanda da bir aracı. Bir yerde alıyor, diğer yerde satıyor. Aracılık yaptığı için de buradan komisyon alıyor.

Enron’un bu gelir tanımlama hilesi dediğimiz sistematikte Enron hem aracı komisyonunu, hem sözleşmenin alış satış arası farkını hem de sözleşmenin toplam tutarını kar olarak yazılıyor. Bu sayede firma geliri roketliyor. Esas problem alış satış farkı ya da aracı komisyonunun kar yazılmasında değil esas sorun kontrat bedelinin direk gelir yazılmasıdır.

Forex ve Vadeli İşlem piyasaları yazımda nasıl kar edileceğini anlatmıştım. Şimdi bir örnekle devam etmek gerekirse Forexte elinizdeki 100 TL ile 1/10 kaldıraçlı işlem yapabilirsiniz. Yani 1.000 TL’lik kontratlardan alıp satabilirsiniz. Bunun için 100 TL yeter. Eğer elinizdeki kontratı 1.500 TL’ye satarsanız normalde 500 TL kar etmiş oldunuz değil mi? Hah Enron bu işlemi şu şekilde kaydediyor: 500 TL al-sat karı +1.500 TL kontrat değeri+100 TL aracı komisyonu= 2.100 TL gelir. Yapıştır baba nasıl olsa bakan yok…

Alınan Kredilerin Bilançoda Gösterilmemesi

Enron muhasebe hilesi olarak böyle bir yöntem de kullanıyor. Aldığı krediyi raporlamıyor ve bilançoda gizliyor. Özellikle çeyrek bilanço dönemlerine yakın tarihlerde kredilerini, sanki borç değilmiş gibi gösteriyor. Gelelim bu işi nasıl yaptığına.

Enron’un olayında Merrill Lynch, Enron tarafından geri alımı garanti edilen Nijerya Elektrik Üretim Gemilerini (böyle yüzerken elektrik üreten gemiler var, ülkemizde de yapılıyor bunlar, seyyar elektrik santrali gibi düşünün, sanırım Karadeniz adlı bir firma yapıyordu) satın alıyor. Bu işlem ise özellikle Enron’un bilanço açıklayacağı çeyreğin yakınlarına doğru yapılıyor.

Şimdi muhasebe kafasıyla düşünürseniz Enron’un normalde Merril Lynch bankasına borcu var. Bilançoda böyle kafam kadar duruyor borç. Çeyreksel bilanço yayınlamadan evvel Merril Lynch geliyor diyor ki senin Nijerya’da seyyar elektrik santrallerin var. Sen onu bana satsana. Ama senin geri alım garantin olsun. Bilanço raporlanmadan arada gerçek bir alış satış olmadan sözleşme akdediliyor. Ne oldu? Bilançoda duran kredi borcu silindi, yerine nakit geldi, gemiler gitti. Enron borcunu azaltıp nakit varlığını arttırdığı gibi bir de ciroyu arttırıp karı fırlattı. Bilanço raporlama döneminden sonra ise zaten Enron’un geri alım garantisi olduğundan gemiler otomatikman Enron’a döndü, kredi geri geldi.

Bunun yanında hobi olarak Enron bazı borçlarını kurmuş olduğu yan şirketlere (özel amaçlı girişimler başlığında da inceledim) transfer ederek gizliyordu. aynı zamanda grup firmalarına satış yapmış gibi gösterip bunları şirkete ciro ve kar yazıyordu. Gerçekte yaptığı ise geri alım vaadiyle satış sözleşmesi yapmaktı. (re-purchasing agreement)

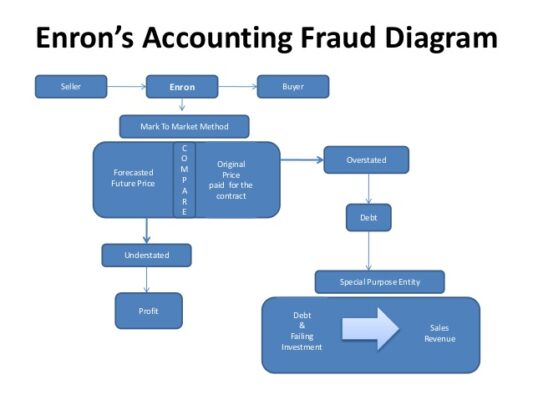

Mark To Market Muhasebesi

Normalde ve Türk muhasebe sisteminde de olduğu üzere bir firma ile uzun vadeli bir sözleşme yapıldığında bunu peşin alınan gelirler hesabına yazar, yani şirketin gelir tablosunda değil bilançosunda gösterir ve muhasebenin tahakkuk ilkesi gereği ancak alacağın vadesi gelince gelir tablosuna geçirebilirsin. Mesela Trabzonspor Vestel ile 3 yıllık sponsorluk anlaşması imzalıyor. Bunun 2019-2020 sezonu için olan kısmını bu seneki gelir tablosuna yazar. 20-21 ve 21-22 sezonunu bilançoya gelecek yıllara ait gelirler kalemine döşer. Sezon geldikçe gelir tablosuna aktarır.

Markt to market muhasebe sistematiğinde uzun vadeli yapılan kontratı bugünkü değere indirme (net bu günkü değer yöntemi gibi) yöntemleri ile bu günkü değerine indirerek gelir tablosuna kayıt yapabiliyorsunuz. Yani muhasebenin tahakkuk ilkelerini ihlal edip gelecek yıllarda elde edeceğiniz bir geliri bu yıl gelir olarak yazabiliyordunuz. Fiili bir nakit girişi var mı: yok, kar var mı: yok, ancak muhasebe de cayır cayır kar görünüyor, ciro görünüyor. Enron’un yaptığı en baba muhasebe çakallıklarından birisi de budur. Bu işlem de enteresan biçimde yasaldır. Daha doğrusu yasaklanmamıştır. Yani Enron bildiğin kanuna bakıp bu açığı görüp oradan yapıştırmış gitmiş.

Tabi işin şöyle bir boyutu da var. Normalde Enron bu sözleşmeleri yapıyor ancak enerji piyasasının halka açık olduğunu söylemiştim size. Yani fiyat oynak. Her an değişken. Şimdi maliyetin değişken olduğu 10 yıllık bir sözleşmenin gelecek 9 yılki gelirlerini nasıl bu günkü enerji maliyetine göre gelir tablosunda gösterip kar yazıyorsun ki? İşin ikincil kırılım noktası da budur. Kar belli olmadan firma gelir tablosuna kar olarak girmiştir.

Özel Amaçlı Girişimler

Başlıktan da anlayabileceğiniz üzere Enron firması bazı işleri yapmak üzere yurt içinde ve yurt dışında firmalar kuruyor. Bunlara aslında paravan firma da diyebiliriz. Tipik bir vergiden kaçakçılık modelini Enron borçlarını gizlemek için kullanıyor bu hilede.

Enron bu paravan firmaları kurarken muhtelif finans firmalardan aldığı borçlar ile kuruyor. Peki bu firmalar niye bu yeni kurulmuş firmaya borç veriyor derseniz bunun bir sebebi arkasında dağ gini Enron firması olması bir sebebi de özel amaçlı yani belirli bir proje kapsamında kurulmuş olmasıdır. Okuyan finansçılar bilecektir. Proje kredileri yalnızca kendi içinde değerlendirildiğinden sıfır km. Bir firmaya kredi vermek çok doğaldır. Enron bu paravan firmalara elindeki varlıkları yüksek fiyattan çakıyor. İşlemin sonucunda bu satıştan hem gelir yazıp hem kar edip hem de borcunu kapatıyor. Aslında bu firmalar proje kapsamında kurulsa dahi firma ana olarak aynı gruba bağlı. Ve borç grubun borcu. Ancak Enron bu firmaları grup olarak tanımlamadığından borcunu azaltmış görünüyor ve bilançoda göstermiyor.

Kar Topu Sistemi

Bu hile sisteminde şirketin uzun vadeli imzaladığı sözleşmeler iptal edildiğinde bunların aslında bilançodan çıkılması gerekirken bu sözleşmeler bilançoda varlık olarak kalmaya devam etmiştir.

Tabi yine muhtelif çakallıklar ve detaylarda var. Mesela Enron ile Blockbuster Video adlı firma tam 20 yıllık bir anlaşma yapıyor. Enron hemen bunu yukarda anlattığım yöntem ile gelir yazıyor, karına ekliyor. Fakat Enron ile firma arasında bazı pilot uygulamalardan sonra firma tazminatı ödeyip kontratı fesih ediyor. Peki bu fesih kayıtlara geçiyor mu: hayır

Yani iptal edilmiş bir sözleşmeden kaynaklı gelirler de iptal olması gerekirken olmuyor ve gelir tablosunda yer almaya devam ediyor.

Enron bunu birkaç sefer değil onlarca kez yapmış. Bu şekilde Enron’un bilançosunda kümülatifte 200 mio USD civarı aslında olmayan varlık yazdığı görülmüş.

Performans Sistemi

Günümüzde ülkemiz bankalarında da örneklerini gördüğümüz, kurum kültürünü yerle bir eden, vahşi kapitalizmi iliklerinize kadar hissedeceğiniz bir performans sistemi kuruyor Enron. Kısa vade de en çok kar ettireni tepeye çıkaran bu sistematikte uzun vadeli geri dönüşler hiç düşünülmediğinden herkes kısa vadede kağıt üstüne yapabileceğinin en iyisini yapıyor, ve şirket bu adamlara haddinden fazla performans primi veriyor.

Hatırlarsanız yukarıda şirketin uzun vadeli kontratları gelecekte doğalgaz ya da elektriğin fiyatı değişken olmasına rağmen o yıl gelir kaydettiğini söylemiştim. İşte zaman içinde, yapılan sözleşmelere uyulması önemini kaybetti. Çünkü mevcut performans sisteminde bunun bir anlamı kalmamıştı.Tek önemli şey vadesi fark etmeksizin anlaşma bağlamak olmuştu. Bunu gören tüm çalışanlar işe uyanıp bu kanaldan yardırınca aslında şirkette herkesin kağıt üstünde kaplan, ancak sözleşmeler gerçeğe döndüğünde kedi olduğu bir moda bürünüyor ortam.

Bankacılık sektöründe çalışan herhangi birine sorarsanız detaylarını alabilirsiniz. Enron’un performans sistemi öldü ama ruhu hala Bankacılık sistemimizde gezinmeye devam ediyor. Gözlemlediğim kadarıyla ülkemizdeki çoğu banka bu performans sistematiğini kullanıyor. Açıkça yanlış olduğunu düşündüğüm bu model umarım Enron gibi skandallara sebep olmaz.Şu an bankacılıkta tek önemli şey satış, satış yapan kral konumunda. Ancak kimse verilen kredilerin geri dönüşüne bakmıyor.

Arthur Andersen Firması

Arthur Andersen firmasını şöyle anlatayım. Sektörün içinde olanlar az çok bilir. Big four diye geçer talebeler arasında hatta. Piyasada 4 büyükler denilen en baba 4 büyük denetim firması vardır. Herkes buraya kapağı atmaya çalışır. İşte Arthur Andersen faaliyetteyken o big four değil big five idi. Yani 5 büyükten biriydi Arthur Andersen firması.

Arthur Andersen firması aslında hem bir danışmanlık firması hem de bağımsız denetim firması. Ve ne hikmetse bu ikisini aynı anda yapabiliyor. İşin garibi Enron’un hem danışmanlığını hem de denetimini Arthur Andersen yapıyor. Yani Arthur Andersen sene başında Enron’a işlerini nasıl daha iyi yapabileceklerine yönelik tavsiye veriyor ve bundan para kazanıyor. Sene sonunda ise bu yapılanları denetliyor. Ahahahahahahahah ölüyorum şu an ölüyorum gülmekten. Ulan liberalizm…Neyse.

Ya böyle bir şey olabilir mi? Akıl var izan var. Hangi firma kendi verdiği tavsiyelerin işe yaramadığını raporlar? Tabii ki hiç biri. Arthur Andersen de bunlardan biri. Sene başında Enron’a şunu yapın bak satışlar fırlayacak, karlar coşacak, bize de koklatın biraz diyor. Parasını cukkalıyor. Sonra sene sonu gelince bu tavsiyeler sonucu yapılan uygulamaları denetleyip, heee kardeş bizim tavsiyelerimiz işe yaramış, çok iyi çalışmışsınız,allah size bu aklı verenlerden razı olursun diyip bir daha para alıyor. Bildiğin danışıklı dövüş.

Bir not atalım bu başlığa. Ülkemiz bağımsız denetim şirketleri de bundan hiç farklı değildir. İlla danışmanlık yapması gerekmez. Denetim dediğin kavram zaten para verilerek dışardan alınacak bir hizmet değildir. İçerde maaşlı iç denetçi çalıştırıp yönetim kuruluna bağlayıp icradan ayrık tutarsan ancak o şekilde verim alınacak bir unsurdur. Onu da kısmen alırsın zaten. Şimdi ben firma sahibiyim. Bağımsız denetim firmasına para veriyorum beni denetlemesi için. O adam da gelip bana çakacak he? Mantıklı mı ya?

Bir ara denetim yazımı mutlaka okuyun. Bu konuları daha detaylı incelediğim bir yazıdır.

Skandal Nasıl Patlak Veriyor?

İşin patladığı nokta aslında gelecekteki gelirlerin doğru hesaplanmadığının zamandır. Şirketin uzun vadeli kontratlarını bugüne indirgeyerek gelir yazdığını söylemiştim. Aynı tarihte kar hesaplanması için bir maliyet de çıkarmak gerekiyor. İşte o maliyet o günkü doğalgaz ya da elektriğin değeri. Ancak bu maliyet kesinleşmemiş bir maliyet. Çinkü kontrat 10 senelik. Seneye ya da ondan sonraki sene maliyetin kaç olacağınu bilemiyoruz. Yani firmanın gerçek karı ya da zararı kontratı imzaladıktan çok sonra belirli oluyor. İşte Enron’u patlatan da bu. Öyle bir zaman geliyor ki 2001 yılının ilk çeyreği bu, firma maliyet güncellemesi yapıyor ve zarar açıklıyor.

Bu sırada şirket içi evrak imha süreci başlıyor. Evrakları imha eden çalışan Maureen Castanade adlı hanım bacımız şirketin hiç bilinmeyen jedi ve chewco adlı ortakları olduğunu ortaya çıkarıyor ve bu durumu ihbar ediyor. Olayın derinliği bununla anlaşılıyor.

Zarar açıklanınca şirkete değer biçen borsa analistleri olayların detayına giriyor. Önce Arthur Andersen de firmayı denetleyen müfettişe gidiyorlar. Bir de ne görsünler? Arthur Andersen’in denetçisi de şirket zarar açıklanırken evrakları imha etmeye başlıyor ama yakalanıyor. Çünkü muhtemelen o da şirketin bu durumunu fark etti ya da edemedi veya hiç incelemedi.

Bu arada 2008 krizinde çakılan değerleme firmaları burada da patlamıştır. Karmaşık işlemler nedeniyle firmaya hep yatırım yapılabilir not vermiştir ama işin kritik noktası hep şudur. Para verdiğiniz ve sizi puanlamasını istediğiniz bir firma ne kadar objektif olabilir ki?

Sonuçları

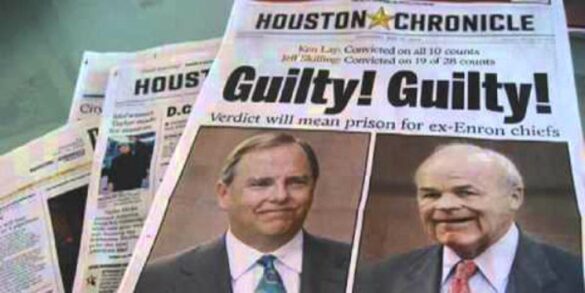

Kabak işi planlayan CEO Jeff Skillings ile şirketin CFO’su yani finans müdürü Andrew Fastow’un başına patlıyor. Fastow bu işleri yaparken de denetim firması Arthur Andersen’i bu işleri görmemesi ve denetim kuruluna raporlamaması için bastırıyor.

Enron battığında o zamana kadar ABD tarihinin iflas eden en büyük firması oluyor. Rekoru ertesi sene dot com balonuyla hemen egale edilse de bu büyük bir batış olduğu gerçeğini değiştirmez.

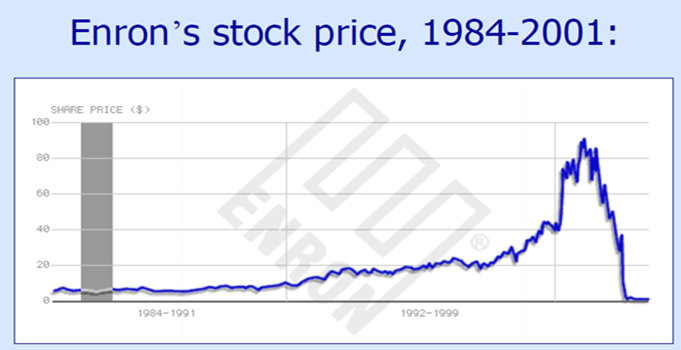

Borsada şirketin hissedarlarının kaybını da şöyle açıklayalım. Şirket hisseleri maksimum değerini yani tavanı 2000 yılının ortalarında 90 $ civarı görüyor. 2001 yılı kasım ayında süreç derinleştiğinde hisse başı değer 1 $ altına düşüyor. Ne diyelim. Düşman başına.

Şirketi denetleyen Arthur Andersen firması dosyayı soruşturan SEC’ten (ABD’nin SPK’sı gibi düşünün) evrak kaçırmak ve kanıtları imha etmekle suçlu bulunuyor. Bu ise yılların denetim şirketi olan Arthur Andersen’e oldukça pahalıya patlıyor. Şirket Enron skandalının ortaya çıkması ile önce hatırlı müşterilerinin tamamını kaybederken devlet tarafından da denetim yetkisi elinden alınıyor.

Skillings, Fastow ve firma sahibi Lay’e hapis cezası veriliyor. Merrill Lynch’ten 4 eleman hapse atılıyor.

Sarbanes Oxley Yasası

Önce enron skandalı, akabinde ise yaşanan dotcom balonu ABD nin en büyük güçlerinden olan finansal sistemine zarar verince ne hikmetse liberalizmin kalesi ABD’de devlet piyasaları regüle etme kararı almıştır. (şu an ağlıyorum faruk biliyor musun?) Yasa 2002 de Bush yönetimi tarafından onaylanmış ve halen yürürlüktedir.

Kanunun içeriği özetle halka açık firmaların üst düzey yöneticilerinin olanlardan haberim yoktu aga beni bağlamaz kim yaptıysa mahpusa o gitsin demesini engellemek maksatlı düzenlemeler bütünüdür.

Yasa bunun yanında denetçi rotasyonu vs. Gibi bağımsız denetimi baştan başa değiştirecek önemli esaslar içerir.

Yasanın en esaslı maddelerinden birisi danışmanlık firmalarının (Arthur Andersen gibi) aynı zamanda denetim hizmeti vermesinin yasaklanmasıdır.

Enron Sürecinin Denetime Etkileri

Burada bir not daha düşelim. Ülkemizde sürekli bir sistemsel kontrol koyup denetimi tamamen ortadan kaldırma diye bir kafa vardır. Yöneticiler bu hamleleriyle tüm bürokrasinin denetimden kaynaklandığını bu yüzden önce denetim ortadan kaldırılırsa bürokrasiden kurtulacağını zannederler. Bir çok kurumsallaşmış firmada bunu görürsünüz. Ancak her firmada çalışanlar firma sistemine veri girişini eninde sonunda manuel yapar. Ya da mutlaka ama mutlaka manuel giriş olacaktır ki personel çalıştırılıyordur. Personel çalıştırılan birimlerin denetimi bu yüzden zorunludur. Sarbanes-oxley yasası da aslında bu gerçeklikten hareket eder ve sistemsel kontrollerin yanında mutlaka kişilere sorumluluk vererek bu sorumluluğa ortak olma da şart koşulur ki onaycı makamı yapılan işe baksın, sıyrılmasın.

Özetle sarbanes oxley şunu der. Elinize akıllı iki üç cihaz geçti diye her şeye iki onay veren kişi bulup kimse sorumluluğundan kaçmasın (özellikle üst düzey yöneticiler,). Siz sistemsel denetim noktalarını her yere koyarsanız bir süre sonra süreç tıkanır ve iş yapılamaz hale gelir.Yani kağıt üstündeki bürokrasiyi kaldırıyorum derken sistemik bir bürokrasi yaratırsınız. Bu bürokrasi, onaylayanların uzun vadede onayladıkları işlere artık bakmamasına neden olur. İşte bu aşamada şu ortaya çıkıyor. Sistemik denetim noktasının fazla olması değil kritik aşamalara koyulması ve onaylayanların şirket içi sirkülerle doğrudan sorumlu tutulması sağlanmalıdır.

İç denetim mekanizması ise bu verilen onayların niteliğini denetlediğinde şirket yönetimi tam kontrol ve güvenilirlik sağlamış olur.

Bush ve Kokuşmuş ABD Seçim Sistemi

ABD de bildiğiniz üzere başkan adayları seçim kampanyası düzenler ve seçim kampanyalarına insanlar bağışta bulunur. İşte Enron firması battığı zaman ki başkan olan Bush’un kampanyalarına yaklaşık 350.000 USD civarı bağış yapmıştır.

Bu bağış ise firmanın Bush döneminde batmış olması nedeniyle büyük tartışmalara sebep olmuştur. Vay efendim kamu denetçileri olayı gördü de bağıştan dolayı görmezden mi geldi, vay efendim Bush bu işten pay aldı vs. Tabi her kritik konuda olduğu üzere medya işi yine sulandırılmış ve tartışma tarihin tozlu sayfalarına karışmıştır.

Esas tartışılması gereken ABD’nin bağışlı seçim sistemi meselesi hiç tartışılmamıştır. Bu konu başka bir yazının konusu. Ancak benim hayatta en saçma bulduğum işlerden birisi bu. Ulan adam kazanacak elemana gerekirse milyonluk bağış yapar. Bu durumun kimseyi rahatsız etmemesi enteresan. Bağışlı seçim sistemi mi olur? Tabii ki seçilen başkan ve avanesi kendisine bağış yapan firmalara gebe kalacaktır. Kalmak zorundadır. Bu hayatın her alanında bir zorunluluktur ama dediğim üzere liberalizm denen bela size her şeyi mübah kabul ettirip mantıklı hale getirebilir, profesörleri TV’lerde istediğiniz konuda konuşturup haklı çıkabilirsiniz. Sorun başka yerde sadece görmesini bilene.

Muhasebeci Fıkrası ve Kapanış

Bir fıkra ile konuyu kapatalım. Umarım mesleği muhasebecilik olan arkadaşlarım alınmazlar.

Vakti zamanında bir adam iş ilanına çıkmış. İşe başvurular vs. bitince Mülakat aşamasına geçilmiş.

Önce odaya matematikçi girmiş. Patron 2+2 kaç eder diye soruyormuş. Matematikçi 4 demiş, çıkmış. Malum cevap biz sizi arayacağız şeklinde geri dönmüşler matematikçiye. Sonra mülakat salonuna fizikçi girmiş ve yine aynı soru ile karşılaşmış. O da 4 demiş ve yine biz sizi arayacağız cevabı gelmiş. En son muhasebeci girmiş mülakat salonuna. 2+2 kaç eder diye sormuş patron. Muhasebecinin cevabı bizi doğrudan Enron olaylarına görürüyor: efendim kaç olmasını istersiniz?

Merhaba;

1930’larda da SEC kurulduğu anlarda bankaların yatırım kısımları ayrılmıştı.

Conflict of interest zahir. Hem danışma hem denetimin aynı kurumda olması yani. Diğer yandan şu şu kitap da (Gümüş Kurşun) bilgilendirici. https://www.scalakitapci.com/gumus-kursun

Yazınızda geçen Enron üst yöneticilerinden birinin kardeşi İstanbul’da “yabancı damat”.

Ayrıca yanlış hatırlamıyorsam Arthur Andersen’i kuran akademisyen hoca annesinin “doğrudan ayrılma” mealinde bir sözü ile kuruluyor.