Pamukbank ve Batış Hikayesi

Bu yazımızda bir dönem bankacılıkta en büyük atılımları gerçekleştiren, gerçekten dönemin en iyi bankalarından biri olan Pamukbank ve bankanın batış hikayesini inceleyip bir bankanın nasıl battığını göreceğiz. Bu yazıdan evvel genel bilgi sahibi olmanız adına Bankalar Nasıl Para Kazanır? Ve Banka Bilançosu , Bankaların Faaliyetleri Sırasında Karşılaştıkları Riskler yazılarımı okumanızı tavsiye ederim. Okumasanız da olur yani çok da şey yapmayın.

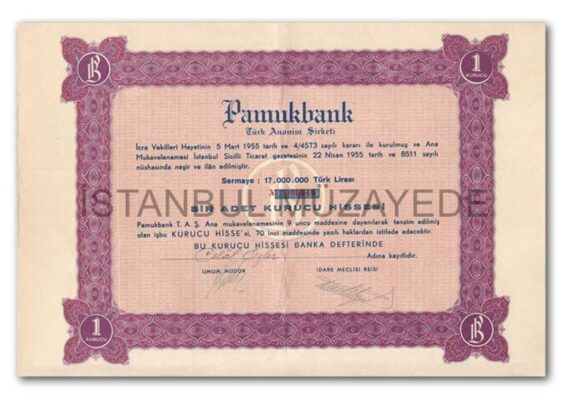

Pamukbank esasen pamuk üreticilerine fon sağlamak maksatlı 1955 yılında kurulmuş bir bankadır. Pamukbank kuruluş merkezi Adana’dır. Esas değişimini 1973’te Mehmet Emin Karamehmet’e ait Çukurova Holding’e geçerek yaşamıştır. Bu el değiştirme 2004 yılında bankanın resmen tasfiyesine atılan ilk adımdır. El değiştirmesinin ardından hızla büyüyen banka 90’lı yıllara gelindiğinde Türkiye’nin ilk 5 özel bankasından biri haline gelmiştir. Şimdi gelin Pamukbankın bu kadar büyüklüğe nasıl eriştiğine ve bu büyüklüğe eriştikten sonra nasıl battığına yakından bakalım.

Pamukbank

98’ yılı itibariyle ABD’li kurumsal danışmanlık firması McKinsey ile anlaşarak ciddi bir değişim programına giren banka, ilk olarak müşterilerinde segmentasyona gitmiş ve müşterilerini kurumsal, ticari, kobi ve bireysel olarak ayırmış, kendi yönetim organizasyonunu da bu kapsamda kurmuştur. Bu uygulamayla birlikte satış kanalına ağırlık veren banka tüm personelini satış ve pazarlama hususunda eğitimden geçirmiş, sistem alt yapısını tamamen değiştirmiş, o dönemde esamesi okunmayan ve dönemine göre en büyük devrim olan “sistem üzerinden şirketlerin ve bireylerin kredi derecelendirmelerini” yapmaya başlamıştır.

Bu sayede inanılmaz bir kredi çıkartma hızına ulaşan banka kamuoyunda ve esnaf arasında popüler hale gelmiştir. Yine dönemin ilk uygulamalarından olan ATM kanalını yaygın hale getirmesi ve daha bilgisayarların yeni yeni yayılmaya başladığı dönemde internet bankacılığı uygulamasını getirmesi popülaritesini daha da arttırmıştır.

Bankanın batışında birçok dedikodu ve kanıtlanmış husus bulunmakla birlikte önden söyleyelim Karamehmet bu batış yüzünden kesinleşmiş zimmet suçundan hüküm giymiştir. Ancak Karamehmet’in kendi beyanlarına bakıldığında durumun daha farklı olduğu anlaşılmaktadır.

Pamukbank Batışı Fiskobirlik’ten Mi?

Pamukbank’ın batışı hakkında en fazla tartışılan konulardan birisi budur. Aslında soru esasen Pamukbank’ı devlet bile isteye mi batırdı? Hususuna ilişkindir. Karamehmet bir açıklamasında 99’senesinde IMF’nin Türkiye’ye zorladığı koşullar nedeniyle, Fiskobirlik’in çiftçilerin parasını ödemediğini, devletin Pamukbank’tan Fiskobirliğe para vererek çiftçilerin paralarının ödenmesini istediğini, hatta bu iş için o dönem kanunun bile değiştirildiğini (o dönemde özel bankalar kamu kurumlarına kredi veremiyordu),bunun üzerine Fiskobirlik’e kredi olarak 700 mio USD para verdiklerini, 2002 senesine kadar krediye 1 kuruş dahi ödeme yapılmayınca dönemin Maliye Bakanı Kemal Derviş’in yanına giderek kredinin teminatı olarak bono istediğini, ancak bu talebinin reddedilmesi üzerine bu paraların tamamının kendisinin cebinden çıktığını, oysa Fiskobirlike kredi verirken hazinenin sözlü olarak birçok kez bu kredilere garantör olduğunun kendisine iletildiğini söylemiştir.

Basına yansıyan bilgilerde ise Fiskobirlik’in borçlarına karşılık Hazine’nin Karamehmet’e faizli bono (faizsiz bono mu olur lan?) önerdiği, ancak Karamehmet’in bu teklifi reddettiği yönündedir. Ancak bankanın batışı oldukça olaylı ve siyasi tartışmaları beraberinde getirdiğinden Aydın Doğan’ın bankanın batmasını istediği için bu haberleri kasıtlı olarak ileri sürdüğü de iddia edilmiştir.

Burada enteresan olan konulardan birisi 4 sene boyunca bir kuruş dahi ödeme yapılmayan kredinin seyyaliyetinin o dönemin Banka denetçileri olan Hazine mensuplarınca niye sorgulanmadığıdır. Bu ise denetim meselesinin ehemmiyetini bir kez daha hatırlatmaktadır. Bu konuları platformumuzda yer alan Denetim başlığı altında inceledik. İlgisi olan kişilerin bu bölümü okumasını tavsiye ederim.

Pamukbank TMSF’ye Devir Nedenleri (Batış Nedenleri)

Gelelim Pamukbank’ın devir sürecine. Pamukbank TMSF’ye devredildiğinde bir rapor yayınlandı. Bu raporda bankanın akıbeti ifade edildi. Özetle “Pamukbank’ın aktif- pasif vade uyumunun bozulması nedeniyle ilk kez 1998 yılında gözetim altına alındığını, likidite krizi ve özkaynak yetersizliği tespit edildiğini, bu gerekçeyle gözetim altına alındığını, esas sorunun 94’ten sonra bankanın mali bünyesinde yaşanan olumsuzluklardan kaynaklandığını, kredilerin belirli gruplar üzerinde yoğunlaştığını, bu kredilerin geri ödenmediğini ve bu yapının da bankanın likiditesini mahvettiğini,” belirtmişlerdir.

Bu bölümü biraz daha netleştirirsek, Pamukbank kendi ana sermayedarı olan Çukurova Holding’e krediler veriyor. Çukurova Holding bu kredilerle gidip Turkcell ve Digiturk’ü satın alıyor. Ancak bu kredilerin geri ödemesi yapılmıyor. Fakat gelir tablosunda tahsilat olmamasına rağmen faiz geliri olarak görülüyor. Yani banka karda ama nakit olarak değil, muhasebesel karı var fakat reelde böyle bir durum yok. Nasıl oluyor lan bu iş diyorsanız anlatacağım sabırlı olun. Bankanın olmayan faiz gelirleri tabloda ama reelde olmayınca kaynağın da bankada tutulması lazım. Yani mevduat müşterilerini bankada koruman gerekiyor. O zaman da yüksek faiz vermen gerekiyor. İşte likidite böyle bozuluyor.

Banka 2002 yılında BDDK’nın yaptığı denetlemeler nihayetinde, kurucusu olan Çukurova Holding’e açtığı krediler nedeni ile TMSF’ye devredilmiş, akabinde ise bir kamu bankası olan Halk Bankasına satılmıştır. Pamukbank’ın Çukurova grubuna açtığı krediler ile Çukurova Holding, Turkcell ve Digitürk’ün sahibi olmuştur. Bununla birlikte Fiskobirlik gibi grup risklerinin yükselmesi, kredilerin seyyaliyetinin sağlanamaması nedeniyle banka batmıştır.

Bankanın battığı tarihteki bilançosunda grup kredileri, bankanın toplam kredilerinin %70’ini oluşturuyordu. Bu durum zaten olayın vahametini ortaya koymaktadır. Banka battığında gelir gider tablosunun altında zarar olarak 4,2 katrilyon (şimdiki parayla 4,2 milyar TL) yazıyordu.

Yine enteresan bir olay da karşılıklı kredileşme vakasıdır. Grup kredilendirmesinde çığır açan bu buluş halen kullanılabilir niteliktedir. Bu yöntemde Pamukbank o dönemin Zeytinoğlu grubunun firması Petsa Petrol’e 5 mio USD ve Tektar Elektrik’e 5 mio USD kredi veriyor. Zeytinoğlu Grubunun Bankası Esbank AG ( Zeyitnoğlu’nun Avusturya’daki bankası) ise Çukurova grubunun firmaları Market Research firması ile CH Financial firmasına toplamda 10 mio USD kredi veriyor. Yani karşılıklı aynı tutarda kredileşiyorlar ve evet kredileşme kelimesini ben uydurdum. Bu sistematik içerisinde en sevdiğim, en mantıklı gelen yöntem bu.

Bankacılık Sisteminin Sorunu: Tahakkuk Esaslı Gelir Tablosu

Bankacılık sisteminde benim şahsen gördüğüm en büyük problemlerden hatta muhasebedeki en büyük problemlerden biri bu. Bir diğeri de bağımsız denetim raporlarında yanlış hesaplandığını düşündüğüm daha doğrusu yanlış raporlamasının yapıldığını düşündüğüm kur riski hesaplaması ile kur zararı yazılması ama ona sonradan değineceğim.

Her neyse ben olayın detayını anlatayım kafanıza yatar zaten.

Şimdi bir müşteriye kredi verdik diyelim. Gelir gider tablosuna yansıyan tek şey şu: peşin olarak aldığınız komisyon. İlk gün böyle geçer. Yani krediyi verdiğiniz gün faiz geliri yazmazsınız, yazamazsınız. İkinci gün hemen banka kredinin 1 günlük faizini tahakkuk ettirir, daha sonra reeskont hesabına alır. Yani kaynaklarına ekler. Ulan arkadaş biz daha bu parayı tahsil etmedik ki. Ama yok o orada gelir olarak görünür. Kredi 10 yıl boyunca ödenmese ve biz bu krediye 10 yıl boyunca takip işlemi yapmasak 10 yıl boyunca faiz tahakkuku kanalıyla faiz geliri yazar.

Fiilen kar var mı? Yok. Ama sen yine de gelir tablosunda her sene kar ediyor görünürsün. Bankacılık sisteminin hâlihazırda da devam eden en büyük sorunu da budur. Ben BDDK’da yetkili bir abi olsam direk bu sistematiği kaldırırım. Ha bu yöntemi aşma yöntemleri var. Ama o konulara girmeyelim. O başka. Fakat ilk yapılması gereken şey tahakkuk esaslı bankacılık muhasebesinin gözden geçirilmesi. Marjinal gelebilir, yanlışları olabilir ancak tahsil edilmeyen bir unsuru gelir olarak yazmak bana saçma geliyor.

Benzeri bir bilançoyu sen bankalara gönderdiğinde bankalar aktifleştirilmiş faiz gideri vs. adlar altında senin bilançondan tenzil edip kredi notunu kötüleştiriyor ancak Banka kendisi böyle bir şey yaptığında herhangi bir mahsuru olmuyor.

Neyse işte bu da böyle bir anı ülkemizde. Esen kalın efenim.

4. sınıf sermaye piyasası bölümü öğrencisiyim, proje konum finans dünyasındaki skandallar ve krizler 4 kriz yazınızı da keyifle okudum, mizah ve finansı cuk diye otutturmuşsunuz keşke da fazla kriz ve skandal yazınız olsa… inş hayatımdaki dilek haklarımdan biri burda gitmez ama olsa da fena olmaz …:)

Merhabalar beğenmenize sevindim. Yorumlarınız için de teşekkür ederim.

Şimdi meslek itibariyle bu kriz,skandal vs. hoşuma gidiyor. yavaş yavaş gelecek ama halihazırda çalışıyor olduğumdan maalesef çok vakit ayıramıyorum. Bir sonraki yazım mesela George Soros’u Soros yapan kara çarşamba vakasıdır. Skandal değildir ama efsane bir çarpışmadır. Yavaş yavaş bir çok skandalı inceleyeceğiz. Yakın zamanlarda Parmalat meselesi, güncelliğini koruyan Malezya Fonu olayları ve sair bir çok vakayı inceleyeceğiz. Esen kalınız.

Hocam merhaba,

Yazılarınızdan bir denetçi olarak oldukça istifade ediyorum.

Sayfanın tez zamanda daha geniş kitlelere ulaşmasını diliyorum.

Kıymetli meslektaşım,

Teveccühünüz için teşekkür eder çalışma hayatınızda başarılar dilerim.