Getiri Eğrisi Nedir ?

Cümleten selamlar. Uzun süredir platformun finans kısmına bir yazı girişi yapmıyorum. Bir süredir aklımda bu durum. Bu gün bir de üstüne Japonya Merkez Bankasının getiri eğrisinin uzun tarafını hedeflemek suretiyle (gerçi zaten hedefliyordu ama) uzun vadeli tahvil faizinin 0,50 faize kadar çıkmasına müsaade edeceği haberini okudum. Bu ikisini birleştirince dedim bir yazı yazayım. Konumuz getiri eğrisi nedir meselesi.

Okuyucuya önemli not : Yazının ilk bölümleri klasik, internette her yerde bulacağınız bir getiri eğrisi şekilleri tanımları içerir. İşin esaslı kısmı ve yorum bacağı eğrinin hareketini/eğrinin üzerindeki hareketi anlamak kısmıyla başlar, her ileri başlık daha yoğun ve güzel bilgi içerir. Getiri eğrisinin ne olduğunu biliyorsanız bahsettiğim başlıktan okumaya başlayınız.

Getiri Eğrisi Nedir ?

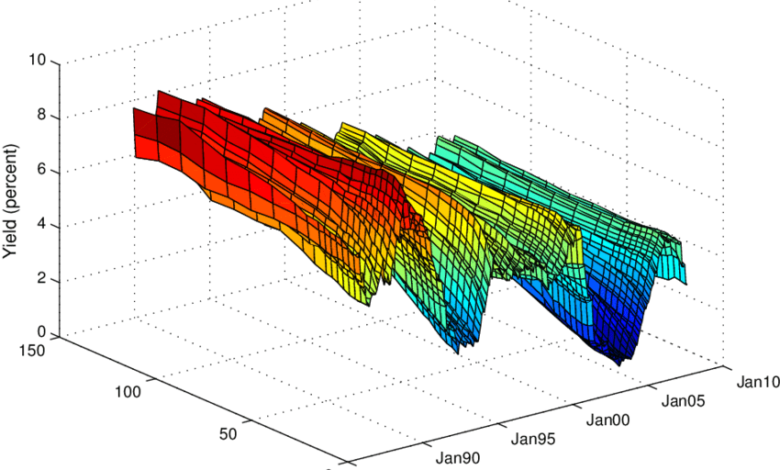

Getiri eğrisi herhangi bir yatırım aracının getirisi ile vadeleri arasındaki ilişkiyi gösteren bir grafiktir. Detayına gireceğiz ama bilginiz olsun getiri eğrisi, verim eğrisi, yield curve bunların hepsi aynı nane.

Şekillerde görebileceğiniz üzere grafikte dikey eksende yield, yatay eksende vade vardır.

Getiri eğrisi için herhangi bir yatırım aracı dedik ama finansal alemde bu eğri popüler olarak ülkelerin tahvil faizleri ile kullanılır. Yazının kalanında da ülkelerin tahvil faizlerinin getiri eğrisi üzerinden yorum yapılacaktır. Tahvil faizleri için kupon ödemesiz (iskontolu) tahvil faizleri esas alınmaktadır. Türkiye’de yield curve 2 yıllık-10 yıllık tahvil faizleri ile ölçülürken ABD’de yield curve 3 ay- 10 yıllık tahvil faizleri ile ölçülmektedir.

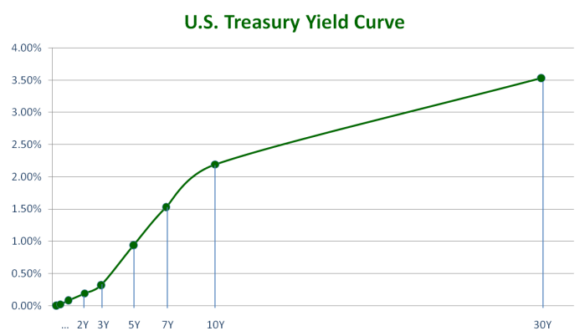

Pozitif Eğimli Getiri Eğrisi Nedir ?

İngilizce versiyonu normal yield curve olan bu terim, 2 yıllık tahvil faizleri ile 10 yıllık tahvil faizleri arasındaki faiz oranında, vade arttıkça faizinde arttığını gösterir.

Temel mantık çerçevesinde bakarsak normal bir getiri eğrisinin ceteris paribus pozitif eğimli olması gerekir. Çünkü vade uzadıkça borç verenin riski artacağından uzun vadede daha fazla faiz istenir. Ancak işin içerisine beklentiler ve diğer değişkenleri kattığınızda eğrinin eğimi aşağıya doğru yönelebilir hatta tersine bile geçebilir.

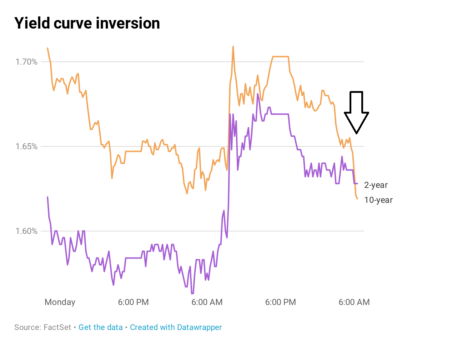

Negatif Eğimli Getiri Eğrisi Nedir ?

İngilizce versiyonu inverted yield curve olan bu terim, 2 yıllık tahvil faizleri ile 10 yıllık tahvil faizleri arasındaki faiz oranında, vade arttıkça faizin azaldığını gösterir. Yani bir gariplik var. Ulan o kadar faiz, paranın zaman değeri anlattık nasıl oluyor bu iş diyorsanız aşağı kaydırmak suretiyle okumaya devam edin.

Ha unutmadan temel iki getiri eğrisi tipini açıkladık ama piyasa dönem dönem düz getiri eğrileri ve bell shape denilen ortası şişik getiri eğrileri de mevcuttur.

Eğrinin Hareketini/Eğrinin Üzerinde Hareketi Anlamak

Eğrinin hareketlerini 3 temel aşamada inceleyebiliriz. Bunlardan birisi eğrinin dikleşmesi (eğimin artması), ikincisi eğrinin düzleşmesi ya da negatife dönmesi (eğimin azalması), eğrinin tamamen (komple) yer değiştirmesi.

Eğrinin eğiminin artması uzun vadede faizin artacağı anlamına gelir. Eğrinin eğiminin azalması ise yine uzun vadede faizlerin azalacağı anlamına gelir. En azından piyasa beklentileri bu yöndedir.

Bizim ortamımızda genelde eğrinin kısa tarafında (sol kısım) ülkelerin 2 yıllık tahvil faizleri, eğrinin uzun tarafında (sağ kısım) 10 yıllık tahvil faizleri yerleştirilir. Şimdi getiri eğrisini yorumlamanız için iki şeyi bilmeniz lazım. Eğer merkez bankası getiri eğrisinin uzun vadeli tarafını hedeflemiyorsa, eğrinin kısa vadeli tarafını merkez bankaları, uzun vadeli tarafını piyasa beklentileri belirler. Eğrinin sağ tarafını da piyasa belirlediğinden genelde naturel/doğal faiz oranı filan denir buna.

Eğer getiri eğrisi pozitif bir eğime sahip ise kısa vadeli tahvil faizleri uzun vadeli tahvil faizlerine göre düşük demektir. Bu sağlıklı bir ekonomi olarak algılanır. Çünkü tahvil faizi ile büyüme, büyümenin enflasyonla olan ilişkisi ve enflasyonunda tahvil faizi olan ilişkisi münasebetiyle birbiri ile doğru orantılı kabul edilmektedir. Bu bağlamda pozitif eğimli getiri eğrisinden çıkarmanız gereken husus, ülkenin ilerleyen zamanda mevcut büyüme oranından daha fazla büyümeye sahip olacağı, bu durumun enflasyona sebebiyet vereceği ve nihayetinde faiz oranı ile buna müdahale edileceğidir.

Pozitif eğimli bir getiri eğrisinin piyasaya etkisi şudur. Mevcut durumda fonlama yani borç alma faizleri ilerleyen döneme göre ucuzdur. Dolayısıyla bol miktarda borç alınarak (reel bak finansal değil) yatırım yapılmalıdır. Bu firmaların yatırıma ve büyümeye yeri olduğunun bir göstergesidir.

Pozitif eğimli bir getiri eğrisinden düzleşen bir getiri eğrisine yönelim varsa bu şu demek (bunu MB diyor): hacılar ben yeterince bu piyasayı uyguna fonladım, benim pilim bitti, yoruldum, bıktım, usandım, salıyorum kısa vadeli tahvil faizini, artık siz takılın kendi aranızda demiştir. Başlangıç aşamasında merkezin bu hamlesi pozitif eğimli getiri eğrisini düzleştirirken yine ceteris paribus gelecekte bu düzleşen eğrinin yine pozitif eğimli halini alması beklenir.

Negatif eğimli getiri eğrisi eğrisi ise yine tahviller için yapıldığında bir kriz tellalı olarak değerlendirilmektedir. Bunun sebebi uzun vadeli faizlerin bu günkü faizlerden daha düşük olmasıdır. Çünkü uzun vadeli faizleri piyasanın kendisinin belirlediği düşünülmekte, gelecek dönemde para bolluğu yaşanacağı, fonlamanın ucuz olacağı öngörülmekte ve buradan yola çıkılarak gelecek dönemde daha düşük enflasyon ve daha düşük büyüme tahmin edilmektedir. Negatif eğimli getiri eğrisinin mevcut bulunduğu bir ekonomide beklenti ya merkez bankasının eğrinin uzun tarafına müdahale ederek beklentileri yapay da olsa oynatmaya çalışmasıdır ya da merkez bankası kısa vadeli politika faizini mevcut durumdan daha da düşürerek getiri eğrisini resesyon vaziyetinden çıkarmak isteyecektir.

Yatırımlarda Getiri Eğrisi Nasıl Kullanılıyor ?

Şimdi Türkiye’de bu getiri eğrisinden hareketle yatırım yapan delikanlı var mıdır bilmem ama ecnebiler ve özellikle Amerikalılar getiri eğrisinin iki ucu arasındaki spreadi (farkı) tespit ederler. Bu arada spreadi bootstrapping denilen bir metot kullanmak suretiyle sıfır kupon ödemeli bir tahvil için hesaplarlar, bunun sebebi her dönem kuponsuz tahvil bulunmamasıdır.

Buradan da yani spread miktarının gelişimden de ekonominin geleceğine yönelik tahminde bulunup paralarını ona göre muhtelif varlıklara yatırırlar.

Mesela diyelim ki spread eskiden -1 iken şimdi -5 oldu, bu şu demek getiri eğrisinde kısa vadeli faiz ile uzun vadeli faiz arasındaki fark kısa vadeliler lehine açıldı. Yani kısa vadeli tahvil faizi daha yüksek. Eğriyi negatife çevirdik. Demek ki ekonomide aşırı bir büyüme var ve bu büyümeden merkez bankacılar rahatsız. Zaten o sebepten bu spread farkı açılmış. Hemen negatif eğimli getiri eğrisi görülünce “anam anam ehonomi batıyo, öldük bittik” filan demez kimse.

Adam buradan kredi faizlerinin kısa vadede yüksek tutulacağını, dolar endeksli varlıkların (borsa dahil) bir süre değerinin düşeceğini, eğer cebinde sermaye varsa bu fiyat düşüşünden faydalanarak bunları kredisiz almayı, uzun vadede ekonominin rutin büyüme dönemine gireceğini ve elindeki varlığı ilerleyen vadede satacağını planlar.

Muhtelif Tartışmalar

Bu getiri eğrisi hakkında son dönemde finans aleminde tartışmalar mevcut. Bu tartışmaların başını MB’larının QE denilen yani quantitive easing (para miktarını arttırma) ile para politikasına tekme tokat dalması çekmektedir.

Şöyle ki bu getiri eğrisinin ilk çıktığı dönemlerde kısa vadeli faiz oranlarını merkez bankaları belirler, uzun vadeli faiz oranlarını ise piyasa belirler düşüncesi hakim idi. Dolayısıyla getiri eğrisi tersine döndüğü zaman piyasa tarafından uzun vadede para bolluğu olacağı, fonlama ihtiyacının olmayacağı, arz kısmının değil talep kısmının belirleyici olacağı, büyümenin zayıf olacağının tahmin edildiği öngörülmekteydi. Bu ise piyasanın önümüzdeki dönemi olumsuz gördüğü yönünde düşünülmesine sebep oluyordu.

Ancak gelmiş olduğumuz noktada merkez bankaları tıpkı benim bu yazıyı yazmama sebep olduğu şekilde uzun vadeli faiz oranlarını yani doğrudan getiri eğrilerini hedefleyebiliyor ve para politikasını buna göre ayarlayabiliyor. Detayında getiri eğrisinin bizzat kendisinin hedeflenmesi demek hem kısa vadeli tahvil faizlerinin hem uzun vadeli tahvil faizlerinin merkez bankası tarafından belirlenmesidir. İşte buradan hareketle uzun vadeli tahvil faizlerinin artık nötr/naturel/doğal olmaktan çıktığı iddia edilir.

Yani aslında getiri eğrisinin doğrudan bir hedef olarak belirlenmesi bizzat getiri eğrisinin kendisinin etkinliğini azaltıyor diye yorumlar var.

Üfürmeler ve Kızgınlık

Gelelim gerekli gereksiz her konuda yorum yapan herbokolog benim, getiri eğrisi konusunda muhtelif tartışmalar başlığı altında değindiğim hususlara ilişkin üfürmelerime.

(Yazının bu aşamadan sonrası ciddi anlamda beyin fırtınası ve varsayım içerir.)

Şimdi diyelim ki içinde bulunduğumuz piyasa koşullarında getiri eğrisi negatif eğime döndü. Yani piyasa beklentileri gelecek 10 yıllık vadede kötüleşti. Merkez bankası da “buranın ağası benim ulen, benden habersiz nasıl kötü beklentiye girersiniz, vatan hainleri” deyip uzun vadeli tahvile olan talebi azaltacak (dolayısıyla uzun vadeli tahvil faizini arttıracak) önlemler aldı ve burayı etkiledi. Yani yapay olarak aslında piyasa beklentisini değiştirmeden uzun vadeli tahvil faizini oynadı. Aslında gelmiş olduğumuz noktada piyasa beklentileri fiiliyatta yine değişmedi, sadece getiri eğrisi yapay olarak düzeltilmiş oldu.

Burada getiri eğrisini yorumlamadan önce tespit etmeniz gereken şey merkez bankasının getiri eğrisini hedefleyip hedeflemediği.

Eğer merkez bankasının getiri eğrisini hedeflediğini tespit ettiyseniz bu taktirde dönüp bakmanız gereken şey getiri eğrisine yönelik merkez bankasının hamlelerinin ne kadar etkili olduğu? Yani getiri eğrisinin mevcut şeklini almasında gerçekten merkez bankasının politikası mı etkili, yoksa piyasa beklentilerinde gerçekten bir değişiklik mi oldu ?

Bu arada merkez bankalarının yapmaya çalıştığı şey de esasen budur. Normalde negatif eğimli getiri eğrisinin olduğu bir ortamda sen çıkıp ben getiri eğrisini hedefliyorum arkadaşım, buna yönelik politika yapacağım dersen, senin bu piyasanın abisi olman münasebetiyle herkes yatırım pozisyonlarını ona göre alır. Belki herhangi bir hamle yapmana gerek kalmaz. Diyelim ki bu etki geçti, yavaş yavaş hamle yaparak uzun vadede sen beklentiyi yine etkileme gücüne sahipsin.

Özetle getiri eğrisinin merkez bankası tarafından hedeflenmesi ve uzun bacağına müdahalede bulunması natüreli bozar fikrine katılmıyorum. Ulan zaten merkez bankasının ya da iktisadın ve dahi politikanın ana maksadı dönemsel olarak ülkenin kapasite, büyüme ve sair ekonomik verileri ile oynayıp bunları arttırmak değil mi ?

Bir de bu getiri eğrisi yorumlanırken kritik olan bir husus var. Diyelim ki eğrinin sol bacağı %10 yani kısa vadeli tahvil faizi %10, sağ bacağı %5, yani uzun vadeli tahvil faizi %5. Ne diyoruz burada? Gidişat iyi değil, getiri eğrisi negatif eğilimli. Ama baktığımızda bizim ülke olarak enflasyon hedefimiz %5 ise bu durum rahatsız edici değil, olmamalı da. Çünkü zaten biz politika olarak %5 faiz oranını hedefledi isek uzun vadede faizin %5 olması bizi ziyadesiyle mutlu eder. Ha geldiğimiz noktada yani kısa vadede kısa vadeli tahvil faizinin %10 olması mevcut durumda bir olumsuzluk olduğunu gösterir. O yüzden her negatif eğimli getiri eğrisine de ya bu ekonomide resesyon olacak diye atlamayın. Bir bakın bakalım adamların enflasyon hedefi uzun vadede nedir? Ne yapmak nereye varmak istemektedirler.

Ha tabi bu aşamada temelde iktisada bakış açımda neo liberalizm olmadığı için arz yönlü düşünmüyoruz. Evet Sayın Bakan Nebati gibi neo klasik iktisat düşüncesinden epistomolojik bir kopuş (neo klasik düşünceyi bütünsel olarak reddetmiyorum) yaşamıyorum. Ama bununla birlikte arz yönlü naturel/doğal denge kavramları noktasında temel bir kopuşumuz mevcut. Dolayısıyla bir ekonominin doğal denge durumu vs. gibi kavramlara ulaşma hedefinin gerçekçi olmadığını da öne sürdüğümüzden bakış açımız yanlı ve taraflıdır. Beğenmeyen gitsin neo liboşları okusun.

Yine şunu da ekleyelim. Her elinde hıyarla gezene tuzlukla koşmayın. Yani her yield curve gördüğünüzde ekonominin genel gidişatı tanımını yapmaya çalışmayın. Mesela ülkemizde güncel durumda MB, bankalara diyor ki hacılar kredi verdiniz, verdiğiniz kredileri yüksek faizden verdiysen gidip menkul kıymet alacaksın, alacağın menkul kıymetler de 2 yıldan fazla vadeli olmayacak. Bu durumda ne oluyor ? Aslında tahvile talep yokken durduk yere tahvile talep oluyor, 2 yıllık tahvilin faizi düşüyor ve bir anda yield curve negatife evriliyor. Sen de uzman bir anewlizci olarak hemen yapıştırıyorsun ,”borsadan çıkın, ehonomi çoh kötü, biz bunu iktisat sıralarında öğrendik” filan. Yalnız güzel kardeşim senin yaptığın analizle yukardaki pek sevdiğim goril hayvanının analizi arasında pek bir fark yok, hatta bu arkadaş senden daha iyi yorum yapıyor olabilir.

Bu durum biraz da şeyden kaynaklanıyor. Son dönemde bir insan tipi (homofinansulus-evet ben uydurdum ne var?-) türedi. İşte hayatı/yatırımı tek bir orana bağlıyor, diyor ki işte bu oran şöyleyse piyasa iyi kötü vs…. Ulan böyle bir kafa olabilir mi? Koskoca trilyon dolarların döndüğü piyasa tek bir oran üzerinden gidebilir mi ? Bu getiri eğrisi tek başına yorumlanacak bir şey değil.

Her neyse yine kızarak bitiriyorum. Getiri eğrisi nedir kavramını açıkladık, yorumu nasıl yapılır onu izah ettik, esen kalın.