Credit Suisse Ne Oldu?

Cümleten selamlar. Her işimizde olduğu gibi bu işe de tersinden başlayalım. Malumunuz önce Silvergate finans tarafını kapattı, sonra SVB bankası iflasa başvurdu, First Republic Bank’a eyalet FED’i el koydu derken bankacılık sektörüne yönelik bir panik aldı yürüdü. Bu süreçte aslında yıllardır Deutsche Bank ile birlikte sıkıntıda olduğunu duyduğumuz ve skandalların bankası olan Credit Suisse’den çatırdama haberleri geldi ve günün sonunda UBS’e satıldı. Şimdi vakit Credit Suisse ne oldu sorusuna cevap bulma vakti. Haydi, gelin konuyu detaylıca inceleyelim.

Credit Suisse’i Tanıyalım

Credit Suisse 1856 yılında İsviçre’nin başkenti Zürih’te kurulmuş bir banka. 167 yıllık bu banka günümüzde yatırım bankacılığı ve finansal hizmetler ile uğraşıyor. Credit Suisse ecnebilerin bulge bracket banks olarak da adlandırdığı, dünyanın en büyük 9 yatırım bankasından birisi.

1856 yılında Alfred Escher adlı bir abimiz tarafından kurulmuş. Kurucu kişi İsviçre’de raylı sistemlerin babası olarak nitelendirilen bir kişi ve bankada gerçekten ilk kuruluş aşamasında İsviçre deki raylı sistemlerin finansmanı ile işe girişmiş.

Banka başta yatırım bankacılığı olmak üzere VIP bankacılık olarak adlandırabileceğimiz private banking, varlık yönetimi gibi hizmetleriyle meşhur. Banka İsviçre raylı sistemlerinin döşenmesi ve işletilmesi için fonlama yaparak başladığı hayatına daha sonra bildiği işten devam edip Avrupa pazarında da aynı işi yapmıştır. Ancak banka asıl zıplamayı 1870 fransa-prusya savaşlarında, Fransız birliklerinin silahlandırılması ve hapsedilmesinin fonlanması sürecinde yapmıştır. Bu süreçte iyi para kazanmıştır.

Şirket devam eden süreçte gerek birleşmeler gerekse de şubecilik ile büyümüştür. Zaman içerisinde yatırım bankacılığı ayrılmış, yanına sigortacılık eklenmiş, daha sonra tekrar birleştirilmiş şekilde devam edilmiştir.

Şirketin ana stratejisi bancassurance denilen bir finansal holding stratejisidir. Bu strateji tek bir finans şirketi olarak müşterilerin bütün finansal ihtiyaçlarını (kurumsaldan bireysele) karşılamaktır. Ancak şirket çer çöple de uğraşmayalım aga diyip müşterilere minimum 50.000 Euro varlık alt sınırı koymuştur. Şirket işini varlık yönetimi ve yatırım bankacılığı olarak iki ana başlığa ayırmıştır.

Hatta bu strateji temel olarak bir banka şirketi ile sigorta şirketinin birleştirilerek müşteri temsilcilerinin doğrudan satış noktası olması ve müşterilere sürekli olarak bu ürünlerin önerilmesini içererek müşteride derinleşme ile para kazanılmasını içerir. Bazı ülkelerde bankassurance yasaklanmıştır. Mesela Glass-Steagall Act ile ABD’de serbest bırakılınca bu diğer ülkeleri de etkilemiştir.

Hâsılı kelam süreçler böyle birbirini kovalarken şirket bir finans devi haline gelmiştir. Bu durumda İsviçre Bankacılık sisteminin İsviçre yerel kanunları ile sıkı şekilde korunan müşteri sırrı kapsamının etkisi vardır. İsviçre Bankacılığının niye bu kadar popüler olduğuna ilişkin yazı yazmak da vardı ama yargılanmak istemiyorum. Merak edenler Suisse Secrets’ı okuyabilir.

Credit Suisse’in Yediği Naneler

Efenim şirketin karıştığı o kadar çok olay var ki yani hangi tarihten nereden alıp başlayım bilemedim. Wikipedia’daki bilgilerle devam edelim.

2007 senesinde mismarking denilen yöntemlerle şirketin faaliyet gösterdiği menkul kıymet piyasasında menkul kıymet değerlerinin kasıtlı olarak gerçek değerini yansıtması engellenmiştir. Bu işlemler neticesinde Credit Suisse’nin yatırım yaptığı menkul kıymetlerin toplam değerinin 3 milyar USD olması gerekenden fazla olması sağlanmıştır. Burada kullanılan yöntem performans dönemlerinde diğer bankaların/kurumların traderları ile anlaşarak trade e konu olan menkul kıymetleri olan piyasa fiyatının üstünde alıp-satarak portföyleri kara geçirmektir. Böylece traderlar ciddi bir bonus almıştır. Bu durum şirketin gelir tablosuna 2,6 milyar USD zarar olarak yansımıştır.

2013 senesi geldiğinde sizlere platformda da detayıyla bahsettiğim forex manipülasyonunda yer almış ve diğer büyük bankalarla birlikte kartel oluşturmaktan suçlu bulunmuş, 83,3 mio Euro ceza yemiştir.

2014 senesinde şirket müşterisi olan ABD vatandaşları için sahte vergi beyannamesi düzenlemek suçundan hüküm giymiş, yaklaşık 2,6 milyar USD ceza ödemiştir. 2022 yılında bu konuda tekrar bir dava açılmış ve dava halen devam etmektedir. Buradan da ceza yemesinin olası olduğu yazılıyor.

2015 senesinde yine bu platformda detayıyla bahsettiğim 1MDB skandalında da yer almayı eksik etmemiştir. Şirketin Hong Kong şubesinde eski Başbakan Najib Razak’ın 1MDB’den yürüttüğü 250 mio USD bulunmuştur.

2012-2016 arasında şirket dönemin Mozambik maliye bakanının etkisiyle orkinos balıkçılığının geliştirmek için Mozambik devletine 1,3 milyar USD krediye aracılık etmiştir. Yani kağıt çıkarmış, bu kağıdı çıkarıp satmıştır. Bu süreçte Mozambik’in böyle bir sektörde etki bırakmasının mümkün olmayacağının baştan belli olduğu, paraların geri dönüşünün imkansız olduğu anlaşılmıştır. Ancak yine de yatırımın bir geri dönüşü olur. Fakat burada devlete aktarılan para Mozambik maliye bakanının ilişkili olduğu şirketlerce hüpletilmiştir. Credit suisse her ne kadar kendisini bakan bizi kandırdı olarak açıklasa da bu dolandırıcılığın içinde olması nedeniyle 500 mio USD ceza yemiş, üstüne 200 mio USD Mozambik devletinin borcunu silmiştir.

2019’da ise şirket bir iç skandalla çalkalanmış, şirketin COO’su Pierre Olivier Bouee’nin o sıralar şirketten ayrılan şirketin üst yöneticilerinden birisinin takip ettirdiği, bu takibin sebebinin ise yöneticinin diğer şirketlerle görüşüp görüşmediğini araştırması olduğu anlaşılmıştır. Bunun duyulmasının hemen akabinde kabak Boueee’nin başına patlamış, yöneticiyi takip eden dedektif ise intihar etmiştir.

2021 senesinde Credit Suisse, Greensill Capital şirketinin batmasını kaçırmamıştır. O dönem Greensill Capital yatırım şirketinin fonladığı tedarik zinciri yatırım fonlarına yatırım yapmış olan Credit Suisse, bu fonların kapanması ile zarar etmiş, bu fonlara yatırdığı paraların ait olduğu müşterilere 5,9 milyar USD iade etmiştir.

2021 senesinde Credit Suisse platformda da bahsettiğimiz Archegos Capital olayına da müdahil olmuş, bu süreçte 4,7 milyar USD zarar etmiştir.

2022 senesinde credit suisse’in başı bu sefer İsviçre savcılarıyla belaya girmiştir. Bu kara para aklama skandalında, Evelin Banev ve ekibinin gerçekleştiği kokain kaçakçılığı çetesinin credit suisse aracılığıyla, 2004-2008 seneleri arasında milyonlarca Euro akladığı anlaşılmıştır. Bununla alakalı ceza davası halen devam etmektedir.

2022 senesinde ise Suisse Secrets dosyası altında yaklaşık 30.000 müşterinin bilgisi sızmıştır. Sızan müşteri bilgileri arasında insan kaçakçıları, işkenceciler, uyuşturucu kaçakçıları gibi bilimum katalog suçtan hüküm giyen insan bulunmuştur. Credit Suisse belgeleri reddetse de dünya kamuoyunda ciddi yankı bulan bu belgeler nihayetinde kara para aklama ve terörizmle mücadeleye yönelik uluslararası yaptırımların hiçbir işe yaramadığı görülmüştür.

Hala Mı Batmadı?

Evet, batmadı. Normalde yukarıdaki işlerden herhangi birisi bizim bankalardan birinin başına gelse ortalık kaynar, tüm Avrupa ülkeleri bizi alfabetik sırayla kınar, itin poposuna sokarlar. İşin kötüsü bizim bankalar direk batar. Ancak bu arkadaşlara bir şey olmuyor.

2022 yılı Ekim ayı geldiğinde sosyal medyada bankanın likiditesinin pekiyi olmadığına yönelik dedikodular günümüze gelinen süreci tetikliyor. Bu süreçte İsviçre merkez bankası “dağılın üleyn, credit suisse’de sıkıntı yok” dese de birçok sosyal medya katılımıcıs Bankanın Achegos ve Greensill capital olaylarında ciddi para kaybı yaşaması nedeniyle bankanın likiditesinden şüphe etmiştir. Bununla birlikte başta yatırım bankacılığı tarafı olmak üzere servet yönetimi (wealth management) tarafındaki büyük fonlayıcıların çoğu bu haberden ürküp mevduatlarını bankadan çekmeye başlamıştır.

Bu süreçte Credit suisse kendini kollamak ve ani likidite ihtiyacını karşılamak için Zürih’te yer alan Savoy Hotel’ini satışa çıkarmıştır. Bir yandan da yatırım bankacılığı işlemleri kaynaklı zararlar nedeniyle yaklaşık 30 milyar USD bu birimi küçültüp Credit Suisse First Boston adı altında yeni yapılanmaya gideceğini söylemiştir. Ha işe yaradı mı, tabii ki hayır.

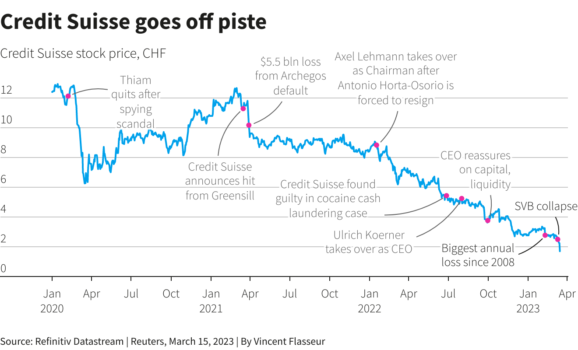

Ancak hisse hareketlerine bakıldığında tüm bunlar Credit Suisse’in hisse değerlerini çok kötü etkilemiş ve bankanın likiditesinin sorunlu olduğuna ilişkin endişeleri giderememiştir.

Süreç böyle aşağı yönlü devam ederken SVB’nin batışıyla panik önce Credit Suisse hisselerini vurmuş, hisseler grafikte görebileceğiniz üzere çakılmış, daha sonra bankadan daha dabüyük mevduat çıkışları yaşanması ile Credit Suisse batış noktasına gelmiştir.

Süreç Nasıl Tetiklendi?

Yani aslında anlatmaya gerek yok. Bankanın mazisi tümden sorun. Ama tabi grafikte göreceğiniz üzere esas büyük darbe yani krizi tetikleyici unsur Achegos Capital hadisesi desek yanılmayız.

Credit Suisse 2023 senesinin Şubat ayında müşterilerinin sadece 2022 dördüncü çeyrekte 119 milyar USD fon çektiğini teyit etmiştir. Banka 2022 senesinde 6,5 milyar USD zarar açıklamıştır ve bu zarar tutarı 2008 krizinden bu güne açıklanmış olan en büyük zarardır.

Bankanın 2022 sene sonu bilançosuna göre aktif toplamı 531, 3 mia. USD olup bu aktifin 154,5’i yatırımlar kaleminde, 264 mia.sı ise kredilerdedir. Pasifinde ise 233,2 mia. USD mevduatlar,207,2 mia USD ise borçlanmalardadır. Toplam özkaynağı ise 45,1 mia. USD’dir.2022’nin gelir tablosuna baktığımızda 5,3 mia. USD net fazi geliri olan şirket seneyi 7,2 mia. USD zararla kapatmıştır. Şirket zararı faiz dışı gelirlerin azalmasından kaynaklanmaktadır. Bunun sebeplerine baktığımızda geçen sene yaklaşık 1 milyar USD trade işlemlerinden kar edilirken bu sene aynı tutarda zarar edilmesi ile FX gelirlerinin 1 milyar USD düşmesi, keza komisyon gelirlerinin 3 milyar USD düşmesi etkilidir.

Bu durumun esas sebebi portföy hacminin daralması ve komisyon gelirlerinin azalması ile mevcut tradelerden zarar edilmesidir.

Neyse günün sonuna geldiğimizde Credit Suisse bu zorlu süreçten tek başına çıkamayacağını anlamış olmalı ki durumu İsviçre Merkez Bankasına bildiriyor ve cümbüş başlıyor.

İsviçre devleti önce kendi sermayedarlarına ve borç verenlerine git diyor. Credit Suisse çok parçalı bir sermaye yapısına sahip olmakla birlikte en büyük yatırımcısı yani sermayedarı Suud National Bank. Ancak SNB Suudi Arabistan kanunlarına göre ben daha fazla sermaye ekleyemem size diyip yan çiziyor.

Tier-1 Tahvilcilerinin Dramı

Şimdi bankalarda sermaye benzeri tahvil diye bir kavram var. Buna ek tier-1 tahvil de diyebilirsiniz. Basında AT-1 diye geçiyor.

Kavram tam olarak Bankacılık sektörünü düzenleyen Basel III’te yer alır. Sermaye 3’e ayrılır. Tier 1, Tier 2 ve Tier 3 diye. Tier 1 sermaye ana sermayedir. Yani sermaye, önceki seneden gelen karlar ve yedek akçeler. Tier 2 katkı sermayedir. Bunda gizli yedekler, yeniden değerleme kaynaklı özkaynak artışları, genel kredi karşılıkları, 5 yıl vadeli sermaye benzeri borçlanma vardır. Tier 3 en az 2 yıl vadeli teminatsız olan sermaye benzeri borçlardır.

AT-1 Tahvil nedir? Yukarıdaki tanımdan okuyabileceğiniz üzere normalde borçlanma tier 2 sermayede. Ancak bu Tier -1’e dâhil edebileceğin borçlanma oluyor. Sermaye benzeri borçlanma olarak Türkçeye çevirmemizde bir yanlış yok. Tahvil Avrupa menşeili olup 2008 krizi sonrası peydah olmuştur. Maksat ani bankacılık krizlerine karşı bankaların bu şokları kapatıcı olarak bunu kullanabilmesidir.

Tahvil bildiğimiz klasik bir özel sektör tahvilidir. Yani faiz getirisi filan ama yan bedelleri var bu tahvillerin. Nedir ? Banka eğer yasal SYR (sermaye yeterlilik rasyosunun)’nin altına düşerse tahviller iç edilebilir. Yani banka bu borcunu silip özkaynağına cart diye ekler.

Burada da böyle oluyor ve İsviçreli düzenleyici kurum, 17 milyar dolar nominal değere sahip Credit Suisse ek 1. kademe tahvillerinin sıfır olarak değerlenmesine karar verip tahvilcileri patlatıyor.

Yani kendimi bu tahvil yatırımcılarının yerine koymak istemiyorum. Dünyanın en büyük 9 yatırım bankasından birinde para batırmak her babayiğide nasip olmaz. Bak forexte kakao çekirdeğinde para batırmış adamım ama şunu da bir tatmak isterdim ya.

Credit Suisse Ne Oldu?

SNB (suudlar) sermaye eklemeyi reddedince önce merkez bankasına başvurmak yerine UBS’e sen alır mısın diye sordular. Onlar da kabul etti.

Efenim 1907 paniğindekine benzer şekilde (o zaman JP Morgan zordaki kurumlara para yağdırıp satın alımlar yapmıştı) UBS tarafından Credit Suisse satın alındı. Alım tutarı 3 milyar USD civarı.

Bu arada şunu belirtelim UBS ve Credit Suisse hem ulusal hem uluslararası manada birbirlerine rakipler. Ancak UBS credit suisse’den daha büyük bir banka. Hatta yanlış bilmiyorsam UBS dünyanın en büyük aktifine sahip özel sektör bankası.

Krizden Çıkış Stratejisine Bakış

Şimdi sorunlu bankalarla karşılaşıldığında iki temel strateji vardır. İflasına izin ver ya da iflasına izin verme. Bunun kararını mevcut merkez bankaları too big to fail olup olmadığına bakarak karar veriyor. Lehman Brothers örneği hariç 2008 krizinde tüm bankalarda böyle yapıldı.

Oyun teorisine göre bu stratejilerin karar ağacı ise şu şekilde:

İflasına izin verir: banka batar, bankada parası olanlar, orada çalışanlar, bu bankadan kredi alanların tamamı zorluğa düşer, eğer burada MB piyasaya likidite verir ve bu batıştan etkilenenler, kurtarırsa hafif hasarlı atlatır, enflasyon yan etkisine katlanılır. Eğer MB piyasaya likidite vermez ise bu durum ülkenin makro verilerine yansır ve işsizlik ile büyüme verileri negatif yönlü hareket eder. Bu durum ekonominin genel dengesini bozar.

İflasa izin verme: banka vergi mükelleflerinin parasıyla kurtarılır, istihdam ve piyasa dengesi bozulmaz, ancak harcanan para vergi mükelleflerinin parası olduğundan hem politik hem de bütçeye ciddi etkisi olur, maliye politikalarından feragat edilir, enflasyon bir üstteki stratejiden fazla olacak şekilde hortlar ve canavara dönüşür.

Burada karar alıcı hangi kararın maliyetinin daha büyük olduğuna bakarak seçim yapar.

İflasına izin vermeme taktiğinin ise 3 farklı yöntemi vardır.

Bunlar çöp banka kurma, büyüğün içerisinde eritme ve doğrudan merkez müdahalesidir. 2008 krizinde doğrudan merkez müdahalesi gördük ve FED bu bankaların bilançolarındaki sorunlu varlıkların yani para etmeyen kıymetlerin tamamını sanki ediyormuşçasına aldı.

Credit Suisse’deki taktik ise büyüğün içerisinde eritme taktiği olup daha kurtarırı olan durumda piyasa oyuncularının sürece müdahil olması ki burada asıl riskler yeni devralan şirketin bu büyüklüğü düzgün yönetip yönetemeyeceği, şayet o şirkette sistemik olarak önemli bir şirketse onun da bilançosunun kötü etkilenerek uzun vadede başka bir krize sebep olup olmayacağı, satın alımın batan şirketin mudileri nezdinde gerekli rahatlamayı sağlamayıp bank run/bank runımsı faaliyetlerin devam etmesi şeklindedir.

Çöp banka ise doğrudan merkez bankası müdahalesinin dolaylı yoldan sağlanmasıdır ki bunun kendi içerisinde ayrıca başka bir yazıda değerlendirilmesi gerekiyor.

Durumun yayılma etkisine göre de strateji belirlenir. Eğer halihazırda krizin içinde iseniz doğrudan merkez müdahalesi en iyi ve en ikna edici çözümdür. Ancak halihazırda çılgınca bir kriz yok ancak muhtelif şüpheler var ise ben olsam ben de çöp banka ya da büyüğün içinde eritme yöntemini kullanırdım.

Büyüğün içerisinde eritme stratejisi sorunları bitirmese de oldukça geçici bir çözüm ve klasik bir bankacı taktiğidir. Mesela diyelim ki bir bankanın şube yöneticisi oldunuz. Gittiğiniz şubenin de durumu çok kötü görünüyor. NPL dediğimiz takipteki krediler oranı ile yakın izlemedeki krediler oranı yüksek diyelim. Yöneticileriniz de sizden verileri iyileştirmenizi istiyor. Burada yapacağınız şey bellidir. Sayıları büyüt, yani daha fazla kredi ver, sorunlu alacaklar aynı kalsın ama oransal olarak daha iyi gözük. Burada da yapılan şey bu. He tabi bir de üstüne algı yönetimi.

Ticarette bir şey vardır. Eğer sen piyasaya itibarının kaybolmadığını ispat etmek istiyorsan itibarın çoktan kaybolmuş demektir ve malların haraç meraç satılacaktır. Credit Suisse meselesinde Merkez Bankalarının bu taktiği işe yarayacak mı yoksa bunu piyasa gerçekten “ülen bir kriz var, kaçalım” şeklinde algılarsa halk arasında bir mavi renk var, cümle alem onu görürüz.

Burada İsviçre bankacılık piyasası için kötü olan şey tekelleşmenin doğrudan devlet eliyle sağlanmış olması durumudur. Bu anlaşma ile UBS artık İsviçre bankacılık sektörünün kralı, İsviçre’nin tek küresel bankası, Mevcut durumda İsviçre ekonomisi tek bir kreditöre bağlı hale geliyor. Normalde kamu bankası olsa sorun yok. Devlet istediğini onun üzerinden yine yapar. Ancak bu kamu bankası değilse, yani iki gün sonra kamuyla UBS’in menfaatleri çatışınca ne olacak göreceğiz.

Yorumlar

Bu platformda Pazar payı meselesini defalarca tekrar etmiş olduğumdan tekrar etmiyorum. UBS bu işten karlı çıkar. Ciddi bir Pazar payını ele geçirdi. Şimdi tabi herkes “olm iyi de bunlar piyasa bankacılığı yapmıyor, private müşterilere hizmet veriyor, perakende işi mi bu ne pazar payı” filan diyor. Ancak bu lafları sahiplerine iteliyorum. Pazar payı bir sektördeki her şeydir. UBS en akıllıca hareketi yapıp en büyük rakibine hem de ucuzuna çöktü.

Özkaynağı 45 milyar USD olan bankayı 3 milyar USD’ye hem de müşterileriyle birlikte almış oldu. Hatta detayına bakıp gelir tablosunu da gösterdik. Ana zarar faizden değil trade işlemlerinden. Ya yatırım bankası tabii ki öyle diyeceksiniz ama burada çökülen mevduat müşterileri. Yatırım bankacılığını zaten tasfiye edecektir UBS. Açıklamalarında da yatırım bankacılığının toplamının, toplam aktifteki büyüklüğünü %25’e indireceğiz diyorlar.

Şimdi gelelim işin sallamalı kısmına. Bildiğiniz üzere azılı bir neo liberalizim düşmanı olarak sistemin sürekli hata verdiğini görmek, bunların krizlere sebep olmasını, krizlerden çıkış stratejilerini izlemek benim için çok keyifli. Ancak iktisatçı kimliğimle yorum yapmayacağım burada.

Neo liberal iklim ve küreselleşme bankacıların ya da finansçıların iyi para kazandığı bir yöntem. Burada Credit Suisse bu işten gerçekten iyi para kazandı. Ancak baktığımızda sistemin en büyük riski olan algı yönetimini beceremedi. Marka değeri kavramını hiçe saydı. Evet İsviçre bankacılık sisteminin nasıl para kazandığını dünyada herkes biliyor, ya da suisse secrets ile herkes öğrendi. Ancak zaten kamuoyunda birkaç bela okuyan dışında bunu herkes kabul etmiş durumda. Buraya ses etmiyorum. Sıkıntı olan kısım bankanın yıllardır bu kadar skandala adını nasıl karıştırdıkları. Yani resmen finansal skandal kaçırmamış, hepsinin içerisinde bir vesile bulunmuş adamlar. Gerçekten hayret verici.

Bu da gelmiş olduğumuz günümüz dünyasında şirket ortaklarının hiçbirisinin kar rakamı dışında bir şeyi umursamadığı. Sen yeterli karı gösterdikten sonra şirket ortaklarına istersen git sağda solda hopla zıpla kendini rezil et kimse takmıyor. İşin garibi müşterilerde bunu takmıyor mesela. Ya benim mevduatımın olduğu ya da borsada yatırım yaptığım şirketlerden birisi credit suisse’nin yaptıklarını yapsa koyduğum parayı arkama bakmadan çeker kaçarım. Yine iyi durmuş müşteriler.

Genel gidişat üzerine bir değerlendirme yazımda detaylıca bahsettim. Bu işler bitmeyecek. Bu tarz büyük kurumların pervasız yöneticileri kendilerini iyi göstermek için KPI’a oynayacak, KPI’yı iyi yapmak için tüm yasal- yasal olmayan yöntemleri kullanacak. Ta ki bir gün bu işten ciddi zarar edene kadar. Ciddi zarar edildiğinde de bu firmalar batmaya devam edecek. Çok büyük olanlar kurtarılacak, küçük olanların batması izlenecek.

Son dönemde özellikle finans aleminde risk yönetimi kavramı çok ön plana çıkıyor diye etrafımda duyuyorum. Buna da inanmıyorum açıkçası. Baktığımız zaman hiçbir firma ortağı riskin iyi yönetildiğine bakmıyor, doğrudan kar rakamına bakıyor. Risk yönetimini kontrol etmesi gereken şirketlerin kendi içindeki risk yönetim birimleri değil bizzat devletin kendisi olmalı. Eğer bu adamlar zora düştüğünde devlet tarafından finanse ediliyorsa devlet de risk yönetimi kurallarını sıkılaştırarak bu adamların KPI uğruna koca sistemi riske etmesini engellemeli.

Credit Suisse ne oldu yazımızın sonuna geldik, Esen kalın.