2008 Krizi ABD’de Ne Oldu?

Bu yazımızda günümüz ekonomi politikalarına, varlık fiyatlarına ve finans dünyasına çok fazla yön veren 2008 krizi meselesini inceleyeceğiz. 2008 krizi ve çıkış nedenleri,sonrası, etkileri, geri çekilememe süreci gibi bir çok konuyu inceleyeceğiz. Bu konuyu incelerken sizlerden ricam olayın ABD’de gerçekleştiğini, politikaların ABD ekonomisi ve halkına göre uygulandığını hiç ama hiç unutmamanız ve bunu bir kenara not etmeniz.

Not: 2008 ABD krizi-2 yazımda bilimum finansal itliklerin detaylı anlatımı mevcut onu da okuyunuz.

Ekonomi Yönetimi ve İktisat yazımda da anlattığım üzere ekonomi politikaları, içinde bulunulan şartlar, ekonomiler ve ülkelere göre değişir. Mesela ABD’de uygulayacağın para politikası Türkiye’de işlemez. Yani size iktisat adı altında öğretilen politikaların ağırlıklı kısmı Gelişmiş Ülkeler için geçerlidir. Çünkü iktisat kitaplarını yazanlar onlardır ve oraların bilim adamları kendi ülkelerine göre yayın yaparlar. Çoğu politikası da size yani Gelişmekte olan ülkelere ya da az gelişmiş ülkelere uymaz.

Mesela ABD ekonomi yazını ABD dolarının rezerv para statüsüne göre yorum yapar. Bu yüzden daha liberal söylemler görebilirsiniz. Ancak Türkiye’ye bu politikaları getirirseniz olmaz. Çünkü bizim paramız rezerv para değil.

2008 Krizi Öncesi ABD’de Durum

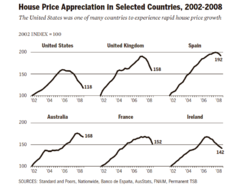

2008 krizi öncesi ABD’de durum aslında toz pembe hayalin tam ortası, tam bir Amerikan rüyası diyebiliriz. 2001 dot com krizinden sonra deli gibi para basan FED, uçmuş varlık fiyatları, her yer kredi, her yer para, bolluk paçadan akıyor, tam bir Roma dönemi azgınlığı…ABD ordusu Irak’ta fırtınalar estiriyor, ülke politik olarak oldukça kuvvetli. Yani kendisine 14.000 Km uzaklıktaki Ortadoğu da dahi aslanlık yapan bir güçten bahsediyoruz. Dünyanın tek vaki politik gücü, rezerv parası sahibi… Tabii ki bu durum ekonomiye de yansıyor.

Peki her şey güzel giderken nasıl oldu da durum kriz aşamasına geldi. Şimdi olaylara biraz daha yakın pencereden bakalım.

2008 Krizi

Her şey güllük gülistanlık devam ederken bir anda krize girilmedi tabii ki. Ekonomi potansiyelinin üstünde büyüdü büyüdü büyüdü… Bir süre sonra birisi noluyo lan deyip büyümeyle fiktif şişen varlıkları satmak istedi ve her balonda olduğu üzere kötü rol yine satışçılara kaldı. Hollanda Lale Soğanı çılgınlığı da lale soğanı yatırımcılarından birisinin “ya dur bakayım vakti zamanında evladiyelik lale soğanı almıştık, ihtiyaç oldu bir satayım” deyip piyasaya kontratlarını salmasıyla patlamıştı.

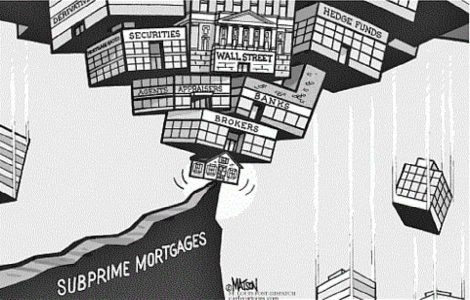

İşte ABD krizinin sebebi olarak gösterilen ABD emlak piyasasında da benzeri bir durum yaşanıyor o dönemde. Tam benzeri değil ama çakması. İlerleyen süreçte detayıyla anlatacağız sakin olun. Ama tabi ciddi sorumsuzluklar da var. Yardır yardır eleştireceğim onları. Şimdi ABD emlak piyasasına bir bakalım.

ABD Emlak Piyasası

2008 krizi başlamadan önceki durumu size izah etmiştim. Krizin çıkış sebebi olarak gösterilen temel husus ABD emlak piyasasının çok çok fazla şişmesi demiştik. ABD Emlak piyasasının çok fazla şişmesinin esas sebebi FED’in ekonominin gelişmesi adına genişletici para politikaları yapmasıdır. FED piyasaya para verdikçe, para önce ABD iç piyasasına, öncelikli olarak da finans piyasasına gitti. Finans piyasasına giden para reel sektöre kredi olarak gitti ve tüketiciler vs. herkes borçlandı. Burada doygunluğa ulaşıldıktan sonra ise para GOÜ’lere de gitti oraları da doyurdu. Artık nasıl para bastılarsa namussuzlar.

ABD iç piyasasına giden ve tüketiciler tarafından kredi olarak çekilen paranın ağırlıklı kısmının emlak piyasasına gitmesinin sebebi ise emlak balonudur. Yani insanlar baktı ki kredi çekip yatırım yapıyorsun ve yatırım yaptığın şeyin değeri sürekli artıyor, yani değeri sürekli artan bir mal var piyasada. E o zaman çekelim kredileri yapıştıralım konutları dediler. Süreç sürekli kendi kendini besleyen bir canavara dönüştü.

Reklamlar: Türkiye’de emlak balonu olup olmadığı ile ilgili görüşlerime ve daha fazlasına Emlak Balonu yazımdan, Konut ve İşyeri Yatırımına ilişkin yazımdan, ve Arsa Yatırımı yazımdan daha fazla bilgi edinebilirsiniz.

Konut Kredileri

Krize giden yolun FED’in bastığı parayla açıldığını söylemiştim. Hatta parasal aktarım mekanizmasından da kısaca bahsetmiştik. Para basıldı, çok olan şey ucuzladı, faizler düştü, krediler ucuzladı, halk yani son tüketici kredi çekip tüketmeye başladı. Varlık fiyatlarının artmasının temel sebebi de bu. Yani zaten ABD’de emlak fiyatları genel olarak çok fazla şişti. Çünkü herkes ev almak istedi.

Burada iktisadın temel iki kuralından ve bunun getirdiği bazı şeylerden bahsedelim. Bu yazacaklarım kitaplarınızda yazmaz ve anlatılmaz.Siz bu bilgiyi bedava veriyor olmamın da tadını çıkarın.Şimdi iktisatta temel kaidelerden birisi para politikasının piyasaya hemen yansımasıdır. Yani örneğin TCMB bir para politikası kararı aldı ve faizleri düşürdü diyelim. Bunun etkisi karar açıklandıktan hemen sonra başlar. Ertesi gün kredi faizleri ucuzlar. Yani politika kararının reel sektöre adaptasyonu en fazla 1 haftayı bulur. Onu da bankaların kredi değerlendirme sürecine yazarız.Yani birinci aksaklık para politikasının talebi hemen tetiklemesidir.

Ancak bu tip bir politika reel sektörde şöyle bir sorun yaşatır. Arz her zaman talebe gecikmeli yetişir. Bunun yaklaşık olarak sektörüne göre değişmek kaydıyla 2-12 ay arasında olduğu söylenir. Yani talebin artışına arzın yetişmesi ciddi bir vakit alır ve bu süreçte varlıklar oldukça değerlenir. Geçici de olsa bir arz talep dengesizliği yaşanır. Eğer merkez bankası bu genişletici para politikalarını sürekli olarak genişletmeye devam ederse, ki 2008 krizinde yaşanan hadise de budur, arz-talep dengesizliği sürekli hal alır ve varlık fiyatları şiştikçe şişer. Yani ikinci aksaklık arzın talebe hep gecikmeli gelmesidir.

Nihai olarak daimi genişletici para politikaları inanılmaz varlık balonları yaratır ve 2008 krizi nde yaşadığımız şey bundan daha başka bir şey değildir.

Türkiye’deki konut kredisine ilişkin süreçleri ise Konut Kredisi yazımdan ulaşabilirsiniz.

Kredilerin Değerlendirilmesi

ABD krizini sadece konut kredilerinde yaşanan balona bağlayan yazılar, işin kolayına kaçmaktadır. Genelde gördüğünüz yorumlarda bunu görürsünüz ve Türkiye’de 2008 krizi nin anlatımı hep bu yüzden yarım kalmıştır. Olayın biraz detayına girmemiz gerekir.

Detayında ne var? ABD’li bankaların nasıl kredi verdiği?

Suçun bir kısmı da ABD’li kreditörlerin bu kredi değerlendirme modellerindedir. Zaman zaman Türkiye’deki bankaları da bu konuda eleştirdiğimi görürsünüz bu platformda ama ABD’deki bankalar bizim bankalara rahmet okutur bu konuda. ABD’de aslında normalde konut kredilerini bankalar değerlendirip veriyor fakat işin operasyonu belirli bir süre sonra sıkıcılaşmaya ve monotonlaşmaya başlıyor ve ABD bankalarının sahadaki personellerinin satışlarını engelliyor. Çünkü konutu aldısı sattısı, müşterinin ödeme gücünün belirlenmesi, teminat alınması… Süreci uzatıyor. Bu ise süpermarket bankacılığının merkezi olan ABD’de personelin sahaya çıkıp daha fazla satış ve daha fazla kar elde etmesini engelliyor.

Süpermarket Bankacılığı ve Satışa Odaklılık

Çünkü süpermarket bankacılığında esas olan riskin merkezileştirilmesi, kredi değerlendirme işlemlerinin kesinlikle ama kesinlikle Şube çalışanlarına bırakılmaması ve daha fazla paket halinde satış yapılmasıdır. En kritik noktalardan birisi de bu paketlerin içerisinde müşterinin işine yaramayacak bir çok ürünün kakalanmasıdır ama neyse burada girmiyorum bu konuya bu bambaşka bir vaziyet. Karıştırmayalım kafaları.

İşte bu düşünce içerisindeki ABD bankaları, şöyle bir şey yapıyorlar: Kredi değerlendirmesini artık biz yapmayalım- sanırım bilgisayarlarını yavaşlatıyordu, başka bir gerekçe bulamıyorum çünkü bunun için- taşere edelim. Ulan bankanın asli görevi zaten kredi değerlendirmek. Bunu nasıl taşere ediyorsun. Ama canına yandığımın liberalizmi her şeye kadir. Her neyse. Bu taşere ediliyor edilmesine de krediyi değerlendiren adamın da para kazandığı bir şey var. Adam ne kadar çok kredi kullandırırsa o kadar çok para kazanıyor.

Ahahahahaha ulan buna çok gülüyorum. Ya böyle hıyarlıklar hep büyük ülkelerde yaşanıyor, gözden kaçıyor filan deniyor ama alakası yok. Liboş sapkınlar tavsiye ediyor bunları. Emin olun o dönemde ya hatta o dönemi bırak şu dönemde ülkemizde bile bunu savunacak binlerce akademisyen vardır.

Dolayısıyla belirli bir süre sonra normalde ödeme gücü yetmeyecek olan, kredi çekme kapasitesi olmayan düşük gelirli gruplara da kredi çıkmaya başlıyor. Hatta internette okuduğum örneklerden birinde bu aşağıda bahsedeceğim toxic varlıklar, krediler diye. Bu toxic kredilerden birisinde adamın aylık geliri 3.000 USD civarıyken bu kredi değerlendirme taşeronluğunu üstlenen firma geliri 16.000 USD diye girmiş.

İlk aktif kalitesi düşüklüğü burada başlıyor zaten. Ama bankanın da haberi yok. Ulan bu olay bizim ülkemizde olacak var ya ne BDDK’sı kalır ne Ekonomi Bakanı hepsini tefe koyup çalarız. ABD’de oluyor ama. Dediğim gibi orası liberalizmin doğduğu topraklar. Orada devletin müdahale etmediği ya da karışmadığı her şey mübah.

İşletme Kredisine Dönen Konut Kredileri

Şimdi bir önceki başlığı okudunuz, kredi çıkarmanın oldukça kolay olduğunu gördünüz.Bunun üstüne bir şey daha ekleyeceğiz. Normalde şu koronavirüs olayları filan olmasaydı ve istisnai bir süreç geçirmeseydik, Türkiye’de konut finansman oranı %80 idi. Yani konutun değerinin %80’i bankadan, %20’si ise müşteriden geliyordu. Bu politika, durumu olmayan, tasarruf etmeyen ve ödeme gücü düşük olan ahlaksız tüketicileri biraz daha sektörden uzak tutup bankaların aktif kalitesini belirli bir düzeyde tutmaya yarıyordu. İşte ABD’de 2008 krizi öncesinde bu finansman oranı %97’dir. Yani 100.000 TL’lik konuta kredi çekmek için gereken tutar 3.000 TL’dir.

Bu durum konut kredilerini daha da fazla teşvik etmiş ve daha çok müşteriye konut kredisi satılabilmesini sağlamıştır. Buna ek olarak Türkiye’de olmayan bir durum var ABD’de. (Gerçi Türkiye’de yarı olan diyelim) Konutunuz için konut kredisi çektiniz diyelim. 100.000 TL. Konutunuzun değeri de 110.000 TL olsun. Krediyi ödediniz ödediniz. 1 yıl geçti. Ana para borcunuz 100.000 TL’ye düştü. Ancak ödemede güçlük çekiyorsunuz. Bankacı da kredi satacak ya hemen size yanaşıyor. (ulan şeytanlığın çoğu bu süpermarket bankacılığında da neyse…)Abi ödemede zoruluk çekiyorsan daha da krediye ihtiyacın varsa senin konut zaten bizde ipotekli. Gel sana az daha kredi verek. Tabi siz balıklama atlarsınız. Eve hemen yeni bir ekspert gider. Emlak balonu olduğunu söylemiştim yukarıda. Bir bakmışsınız sizin konut olmuş 150.000 TL. Tabi orada duracak haliniz yok ya. Normalde ek bir 10.000 TL’ye ihtiyacınız varken patlatıyorsunuz 50.000 TL’daha.

Yani konut balonu ,daha fazla kredi verilmesine, daha fazla kredi verilmesi ise belirli bir süre sonra krediyi çeken tüketicilerin tıkanarak krediyi ödeyememesine sebep olmuştur.

Belirli bir aralıktan sonra konut kredileri insanlar için ya evi alayım da kurtulayım şu borçtan kredilerinden çok, ulan nasıl olsa evin değeri artıyor, değeri arttıkça da kredi çıkıyor, en kötü olasılıkla krediyi ödeyemezsem yeni kredi çeker ordan kapatırım, evi satmak zorunda kalmam kredisine dönüşmüştür. Yani işletme kredisi olmuştur.

2008 Krizi: Reel Sektörden Finans Sektörüne Nasıl Sıçradı?

İşin kritik noktalarından birisi bu. Sorunun cevabını direk vereyim sağda solda aramayın yazının için de de gezinip durmayın. Finansal mühendislik harikalarıyla reel sektöre sıçrama yaşanmıştır. Kriz ilk finansal sektörde konut kredilerinin ödenememesiyle başlamış, finansal sektörün aktörleri piyasadan pılıyı pırtıyı çekince reel sektör kredi bulamamış ve nakde ulaşamamış, bu durum ise reel sektörü ve ticareti vurmuştur.

Ancak burada esas neden,yani reel sektörün kredi bulamamasına sebep olan asli unsur finans sektörünün aktiflerinin kötü olması ve bu durumu kimsenin fark etmemesidir. Niye fark etmiyor kardeşim bir sürü denetim var diyorsunuz. Bu aşamada ben de sizin kelinize, keliniz yoksa ensenize şaplak atıp ulan ABD ile denetim kelimesini nasıl yan yana kullanıyorsun deyip ağzımdaki suyu püskürtüyorum. Efenim zaten denetleyen denetçilerin de bu türev ürünleri anlayacağını pek zannetmiyorum. Çünkü gerçekten anlaşılması zor. Ulan adamlar bildiğin türev ürün fantezileri yapmış kelepçeli filan neler var ya. Gel aşağıya gel…

Türev Fantezileri

Efenim şimdi seküritizasyon diye bir finansal eylem var. Yine bir finansal mühendislik ürünüdür ama biraz daha primitive (ilkel, yabancı kelime yazayım da beni yetkili bir abi zannedin) yani başlangıç seviyesindedir. Nedir bu? Türkçesi Varlığa Dayalı Menkul Kıymetleştirme (ulan bu ifadeye de hastayım hem seküritizasyon hem de varlığa dayalı menkul kıymetleştirme çok havalı ya bunları söyleyince kendimi bir şey zannediyorum böyle uzman gibi filan) Bankalar konut kredileri veriyor. Konut kredileri malum uzun vadeli. Swap mwap uğraşıyon yok nakit akışı filan adamın anasını ağlatır.

Bankalar devletin verdiği yetkiye dayanarak ellerindeki konut kredilerinin nakit akışlarını menkul kıymetleştiriyorlar. Bu menkul kıymete CDO deniyor. CDO’lar da piyasada alım satıma çıkıyor. Yani bildiğin bu konut kredilerinden olan taksit ödemelerini toplayıp bir kağıda yazıyorlar. Diyorlar ki kardeşim aha bu konut kredileri, bunlar da faiz gelirleri, teminatlarında da şu kadar değerli konut var.

Şimdi bunların faiz gelirleri toplamı 100 TL , Net Bugünkü Değer yöntemiyle CDO’nun ederi 75 TL, sen güzel sevdiğimiz bir abimizsin 5 TL’de senden finans mühendisi masrafı kesiyorum, dükkanın elektriği suyu var, bu gelecekte 100 TL olan şeyi ben sana 80 TL’ye satayım. Olm çok mantıklı dediğinizi duyar gibiyim. Gerçekten de mantıklı ve dolayısıyla herkes atlıyor. Ulan kredi ödenmese kapı gibi arkasında konut var. Lan hem amariga da ya. Satılmaması olanaksız. Emin olun bütün yatırımcılara CDO’ları bu laflarla sattılar ve salak olduğunuzu düşünmeyin herkes aldı, lan koca koca firmalar aldı ya.

Niye CDO?

Şimdi bankalar bunu niye yapıyor la diye sorduğunuzu biliyorum köftehorlar gelin onu da söyleyeyim de beyin çevrenizde ışık yansın biraz. Efenim bankalar bu işi daha çok kredi vermek için yapıyorlar. Lan herif zaten kredi vermiş dediğinizi de biliyorum ama hafızanıza tüküreyim yukarıda dedim ya 5 TL daha fark alıyor diye. Kazanç orada. Kapişşş…Nakit kraldır.

İşin en bomba kısmı ve krizin yayılmasına sebep olan tarafı , bankaların çıkarttığı bu menkul kıymetleri birbirlerinin veya ana ortaklarının alması. Bu krizi daha da derinleştiren ve krizi reel sektöre taşıyan ana kanallardan birisi.

Şimdi bu CDO denen mereti tattınız bir kere artık yetmez. Uyuşturucu gibi bir şey olm bu yaptıkça dahasını istersin. Finansal bünye de bu merete alışınca şırıngayı çıkarıp basmak lazım sürekli.

Bunun square’ini (karesini) cube’sini (küpünü) hatta trianglesini yani üssü 4’ünü yapıyor elemanlar. Bu ne demek? Bu sekürütize edilen konut kredileri kredi değerlendirme kuruluşları tarafından notlanıyor. Burada notlanan esasen gayrimenkulün değeri yani teminatı ve kredi müşterisinin ödeme ahlakı. Yatırımcı da ona göre bu sekürütize edilmiş kıymeti alıyor.

Eğer sekürütize edilen konut kredilerinin yükümlüleri yani konut kredisi müşterileri ödeme ahlakı zayıf insanlarsa not düşüyor. Bunlar genelde A’dan D’ye gidiyor. İşte birinci aşamada çok sayıda A sınıfı müşterilerin konut kredileri ile eser miktarda B sınıfı müşterilerin konut kredileri varken, bankalar talep olunca bu menkul kıymetlerin karesini çıkarıyor, karesinde ise daha evvelce sekürütize edilmiş olan bu A ve B sınıfı müşterisi olan konut kredileri tekrar sekürütize edilip içine bir miktar da C katılıyor ama faizi daha yüksek.

Orama Da Türev Burama Da Türev

Böyle böyle bu iş küpünden üssü 4’lüsüne kadar çıkıyor. Bir aşamadan sonra iş zıvanadan çıkıyor. Kredi değerlendirme kuruluşlarının bu square,cube olan derivative leri yani türev ürünleri notlayamaması durumu hasıl oluyor. Yani ortada bir menkul kıymet var. Ama kimse bu menkul kıymetin sağlıklı olup olmadığına dair bir fikir beyan edemiyor. Edenler de yani rating kuruluşları da üfürmüş, krizden sonra onu öğreniyoruz. Çünkü toxic denerek FED’in piyasadan satın aldığı CDO’ların tamamının yatırım yapılabilir notu A ya da A+.

Tabi sen kime ne anlatıcan. A notu gören finansal piyasa durur mu, yapıştırıyor alım emrini ve balonlama böyle coşuyor. Minsky anı dediğimiz yani işlerin kontrolden çıktığı, varlık fiyatının varlığın esas değerinden koptuğu an. Bundan sonrasını anlatmama gerek yok zaten abi hikaye hep aynı. Bol köpüklü partiler.

Tetikleyici ve İlk Büyük Kayıp

Olayın tetikleyicisi aslında enteresan bir şekilde ABD’li firmaların kendisi. Bu CDO’lar nerede duruyor? Aktifte, menkul kıymetlerin içerisinde yer alıyor. Bu firmalar da her bilanço döneminde (ara bilanço) bu menkul kıymetlerin değerini ölçüp biçip oraya yazıyor. Şimdi 2007’ye kadar sorun yaşanmıyor. Ancak 2007’nin başlarında bu sekürütize edilen konut kredilerinin müşterilerinin bir kısmı kredi borçlarını ödeyemiyor. Ya kardeşim ne var işte ödeyemeyenler parasını alamaz niye hepsini etkiliyor diyorsunuz muhtemelen.

Ama kazın ayağı öyle değil. Yukarıda kare, küp bir şeyler anlattım. muhtemelen sıkılıp okumayı bıraktın. Şimdi paşa paşa gidip o kısmı tekrar okuyorsun. Bu kredilerin karma karışık paketler halinde satıldığını ve koca koca kredi değerlendirme kuruluşlarının bu sentetik türev ürünler denilen ürünleri notlayamadığını söylemiştim. Yani ortada ödenmeyen bir grup türev ürün var ama kimse hangisi olduğunu bilmiyor. (Baba akü yok, akü gomple yok)

Finansal piyasalar tam dedikodu kazanıdır. Bir dedikodu başlar sabahtan, akşamına 10 katına çıkar, buna göre milyonlarca işlemi yapılır ama olay aslında o kadar da büyük değildir. İşte bu dedikodu kazanında konut kredisi çekenler kredilerini ödeyememeye başlamış, subprime mortgageların ana varlık olduğu CDO’ların değeri düşüyormuş diyince ihale kötü olan CDO’ları taşıyanlara değil tüm bu CDO’ları taşıyanlara patlıyor. Yatırımcılar başlangıçta tüm bu CDO’ları satıyor, sattıkça fiyat aşağıya iniyor, indikçe daha fazla satıyor. Bu arada menkul kıymetlerinde FED’in deyimiyle bu toxic varlıkları bulunduran firmaların borsadaki hisseleri çöktüğü gibi yatırımcıları da kaçıyor. Çünkü bilançolar leşe dönüyor, firmalar zombi şirketler haline geliyor.

Bu aşamada iflasın eşiğine gelen ilk firma da HSBC. Yaptıkları ilk açıklamada, ki 2007’ye isabet eder, toxic kredilerinin oranının %20 olduğunu söylüyorlar. Sonra New Century batıyor, bunun akabinde Merryl Lynch 8,4 milyar USD zarar açıklıyor.

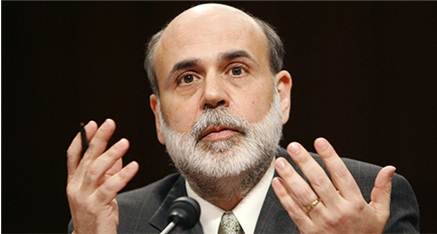

FED Müdahale Başlangıcı

FED’in o dönemki başkanı Ben Bernanke. Bu kişinin adını özellikle anmamızın sebebi bu kişiyi kahraman yapmak filan değil. Bu abimiz hayatını 1929 ABD büyük buhranını çözmeye adamış. 1929 ABD büyük buhranı liberal elemanların korkulu rüyası, nasıl ya dediği bir süreç ve bu 1929 ekonomik buhranı kıymetlimiz John Maynard Keynes’i keynes yapan krizdir. 1929 Büyük Buhranının çıkış sebebi aslında o dönemde Merkez Bankalarının sıkı para politikası uygulamasıdır. Yani ekonomi kötü gitse de adamlar para basmıyor. Bizim demirbank vakasına benzer. 1929 krizi tarihte en uzun süren krizlerden birisi.

Bernanke durumun kötüye gittiğini görünce, önce sözlü yönlendirme dediğimiz, piyasadaki paniği sakinleştirici beyanatlarda bulunuyor. Ancak Minsky anı denilen şeyde bırak Merkez Bankası başkanı Amerikan prezidintı (hemşerime selam olsun) konuşsun yine bir şey olmaz.

Bakıyor ki FED gidişat iyi değil önce genel bir genişleme programı açıklıyor. Fakat hemen yapılan hatadan dönülüp tapering diye de bilinen nitelikli parasal genişleme dediğimiz bir süreç başlıyor.

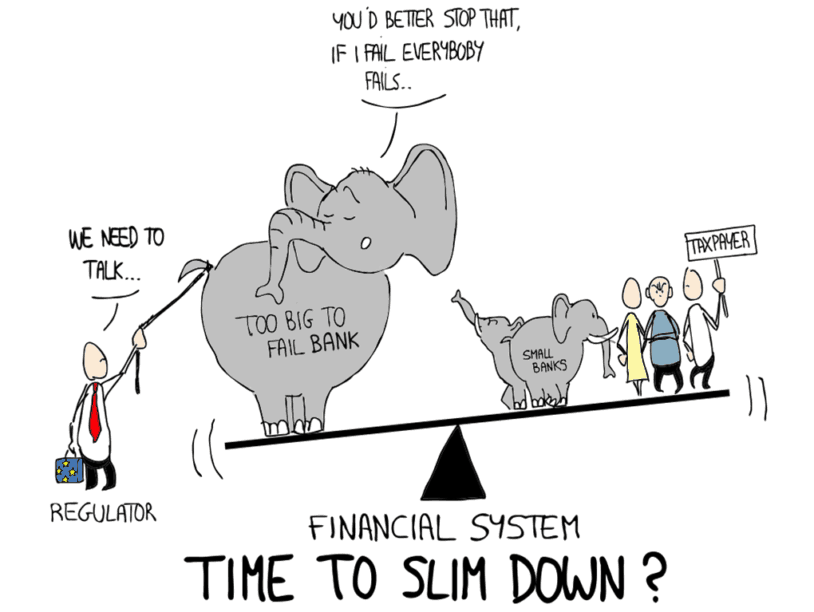

Too Big To Fail (Batamayacak Kadar Büyük)

2008 krizi nin en ciddi kavramlarından birisi bu. Bu süreçte yani 2008 kriz sürecinde önce Fannie Mae Fredie Mac’ın borçlarını ABD hükümeti devralıyor. AIG için FED özel bir kurtarmak paketi hazırladı. Daha sonra bu kurtarma paketi iyice genişletildi.

Ne anlama geliyor bu ifade ona bir bakalım. too big to fail ama bunlar şirket değil mi aga, biz de kapitalist sistemde değilmiyiz. Ölen ölsün kalan sağlar bizimdir işte diyorsunuz. Ama bunu dediğinize göre siyasete ilişkin hiç bir fikriniz yok görünüyor. Gelin bakalım.

Şimdi demokratik sistemlerin en büyük buglarından yani sistemik hatalarından birisi seçimle iktidara gelen hükümetlerin para babası dediğimiz, iş adamları ve medya grupları ile menfaatlerinin çatışması, bir savaşa girmesi ve birinin baskın gelmesi neticesinde ortalıktaki hasılatı silip süpürmesidir. Bu tüm dünyada böyledir. ABD bu işin membaı olduğundan ve liberalizm tüm sokaklarda kol gezdiğinden insanlar bunu normal karşılar.

Bu too big to fail olayında menfaat çatışması dediğimiz şu. Eğer büyük firmalar batarsa, piyasadaki ödeme zinciri dediğimiz bu büyük firmaların iş yaptığı kurumlar, kredi verdiği kurumlar, yani bu too big to fail firmalardan alacağı olan firmalar alacağını alamaz ve batar. E büyük firmaların borcu da çok olduğundan neredeyse piyasadaki 10 firmadan 7’si alacağını alamaz. Bu da piyasada genel bir çöküş yaratır.

Vicdanlar Sızlıyor

Bir de bu batan firmaların yani too big to fail firmaların işten çıkarmalarını düşünün ve kendinizi hükümet yerine koyun. Her şey iyi giderken bir anda elinizde patlamış bir işsizlik, negatif büyüme ve kaynak müsrüflüğü ile baş başasınız.Bu da hükümeti kötü etkiler çünkü demokrasilerde seçiciler, yani vatandaşlar nihai kararını hep cebindeki paraya göre verdiğinden hükümet muhtemelen bir sonraki seçimde seçilemez. İşte bu aşamada bu firmalar hükümet tarafından kurtarılır.

Ben Bernanke’nin kişisel anılarını anlattığı kitabını okuduktan sonra kriz sürecine hakim oldum. Ama kitabın her yerinde şu vicdan azabını ve ızdırabını görüyorsunuz,hissediyorsunuz okuyorsunuz.

“Biz vergi mükelleflerinin paraları ile büyük firmaların sorumsuzluklarını kapattık”

Bakın bundan daha büyük bir vicdan azabı yok. Buradaki en büyük sıkıntı bu dememin sebebi işte yazının bu kısmı. Bir de bu too big to fail firmalar ekonomi de her daim olacaklar. Şimdi bir kere bu firmaları kurtardın. bu firmalar muhtemelen sorumsuzluklarına devam edecekler, sen seçim baskısı nedeniyle bu firmalara yine ses edemeyeceksin. Buna da gavurlar moral hazard diyor. Türkçeye ahlaki tehlike/risk olarak çevirebiliriz.

Sen olsan ne yapardın sorusu ağır bir soru. Eğer politik açıdan doğru kararı vermem gerekseydi Ben Bernanke’nin yaptığını yapardım. Eğer ekonomi açısından doğru kararı vermem gerekseydi kurtarma paketlerine imzayı atmazdım.

Temiz Müdahalenin Yolları ve Para Politikasında Yeni Pencere

Burada FED Merkez Bankacılığına çok iyi bir teknik kazandırmıştır. Normalde genişletici para politikası denilince insanların aklına Merkez Bankasının bol bol nakit basıp piyasaya ya da halka dağıtması akıllara gelir ki kastedilen bu değildir. Bu durum paranın dolanım hızını roketleyeceğinden en hızlı enflasyonu arttıran para politikası olur ve tercih edilmez.

Balon 2: Ne mi yapacağız, her daim yaptığımızı, tüm suçu liboşlara yıkacağız…

Yazar Notu: Tüm suç liboşlarda zaten sorun yok, devamke…

Normalde Merkez bankaları para miktarını arttırır. Yani kendi hesabına borç yazar. Dijital ortamda para Merkez Bankası hesaplarına geçer. Merkez bankası da buradan Bankalara der ki “ey bankalar getirin bana elinizdeki devlet tahvillerini alın kardeşim nakit sıcak sıcak parayı ne yapıyorsanız yapın.”

FED bu krizde Toxic varlıklar olarak nitelendirilen o yukarıda Türev Fantezileri başlığında anlattığım CDO’lar yani sentetik türev ürünleri satın alıyor ve bunların vadesinin gelmesini bekliyor. Böylece parasal genişleme ile piyasada çöküntüye sebep olan tüm kötü kredileri alıyor. Yani doğrudan bir parasal genişleme hedefi koyuyor ve direk belirli bir varlık grubuna yönelik alım yapıyor. Normalde Merkez Bankası piyasadaki en kaliteli varlık olan devlet bonosu ve tahvili karşılığında para verirken şimdi zorla en kalitesiz varlığı piyasan topluyor.

FED Geri Çekil(em)iyor

İşte 2008 krizi nde 2013’e kadar FED bas allah bas para basıyor,yağdırdıkça yağdırıyor. 2013’ten sonra FED bilançomu küçülteyim diyor ama beceremiyor. Dünya muhtelif gerekçelerle yine para istiyor. Ufak bir daralma da yine para basılıyor.

Burada babamın çok sevdiğim bir hocasının (yüksek lisanstaki) bir lafı var. Para uyuşturucu gibidir, sen bu zıkkımdan çektikçe daha çok istersin, çünkü bu meret seni asla yaşayamayacağın bir hayatı yaşamanı sağlar. Eski hayatına döndüğünde yani para arzı geri kısıldığında eski hayatına dönersin ama asla o tadı alamazsın.

İşte burada bir soru tekrar söz konusu oluyor. Parayı çok basarsan varlık balonları oluşuyor, ortalık kalitesiz varlık kaynıyor, insanlar balonlaşma nedeniyle bu varlıkların gelir giderini gözetmeden borçlanıp borçlanıp bu varlıkları alıyor, bu durum uzun vadede mutlaka bir krize neden oluyor. Ya borçtan gelen bir kriz ya da varlıkların satışı aşamasında aslında değersiz olduklarının anlaşılmasından kaynaklanan bir kriz.

Ancak bu aşamada şöyle bir çelişki var. Bu durumu da İktisat başlığı altında detaylıca izah etmiştim. İnsan yani birey soyunu geliştirmek için gelişmek zorunda, refaha ulaşmak zorunda. Hatta refaha diğer milletlerden daha hızlı ulaşmak zorunda. Bunun için daha hızlı yani optimalin üzerinde büyümek zorunda. Bunun için de sürekli olarak piyasaları sübvanse etmek durumundadır. Yani bu silsile bitmez. Birileri gelir para basar, birileri gelir kamu harcamasını arttırır, birileri gelir denetimi azaltır, firmaları kurtarır, firmaların yaptıklarına ses çıkarmaz.

Ancak 2008 krizi bize şunu öğretti ki süreç sürekli olarak kendini krizlerle yenilemeye çalışır ancak sistem yani kapitalizm tamamen kriz üretmek üzerine kurulu bir sistemdir. Alternatifi de bulunamamıştır. Bu aşamada bu platformda Ekonomi kategorisi altında neredeyse tüm yazılarımda defaatle belirttiğim üzere tek çıkış yolu ciddi bir karma ekonomi yapısına geçilmesi, kamunun belirli sektörleri tekelci güç ile tek başına eline alması, ancak stratejik olmadığını düşündüğü ya da özel sektör ile birlikte yürütebileceğini düşündüğü sektörleri önden belirleyip bunu tüm ulusa ve dünyaya duyurması gerekliliğidir. Bu sistematiğe geçilmediği müdetçe ne yöneticilerin sorumsuzluğu bitecek ne de vergi mükelleflerinin vermiş olduğu vergiler ile bu adamların sorumsuzluklarını temizleme gayreti bitecek…

Emeğiniz için teşekkürler…

Yorumunuz için ben teşekkür ederim.