2008 Krizi (2) Finansal Detaylar

Bu yazımızda 2008 krizi yazısında yazıyı uzatmamak adına detaylıca yazamadığım, ancak bu yazıya sakladığım, finans mühendislerinin çakallıklarını anlatacağız. Yaz yaz doymuyorum bu 2008 ABD krizi meselesine. Ancak haklı olarak bir çok iktisatçının yakındığı, finans sektörünün reel sektörden ayrıldığı ve artık ipin ucunun kaçtığı konusundaki yakınmalarını haklı çıkaran bir olaydır 2008 ABD krizi.

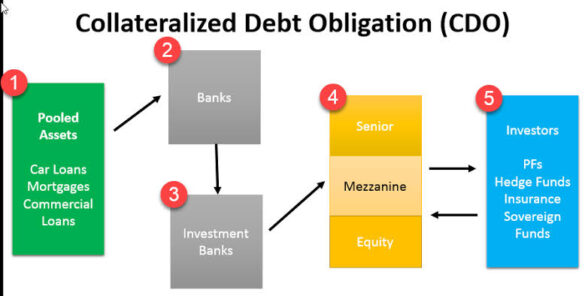

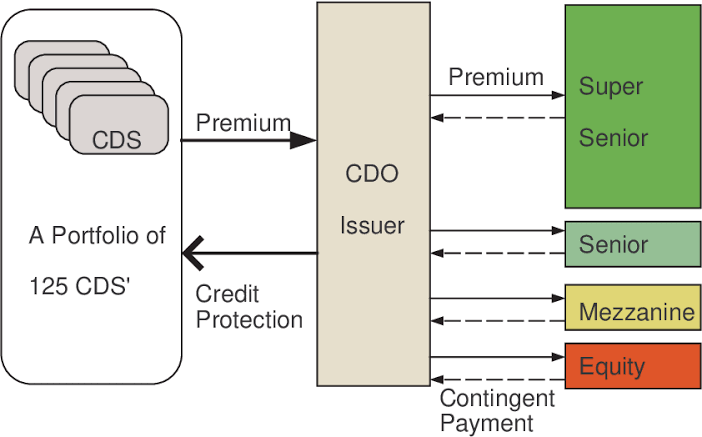

CDO Nedir ?

2008 ABD krizi ile hayatımıza giren bu CDO’nun aslında çok daha önceden kullanıldığını söyleyerek girizgahı yapalım. Finans dünyasının genç züppelerinin ürettiği bir ürünün kısaltmasıdır CDO. Açılımı Collateralized Debt Obligation’dur. Türkçesi teminatlandırılmış borç yükümlülükleri diyebiliriz. Yani tam olmuyor ama öyle bir şey.

CDO temel olarak çeşitli borçların birleştirilmesinden oluşur. Borçlardan kaynaklanan faiz ödemelerinin yaratacağı nakit akımı, indirgenmiş nakit akım yöntemi ile hesaplanmak suretiyle ortaya konur, üstünden biraz yatırım bankasının kar kırpıntısı alınır ve fiyatı ortaya çıkar.

Ülkemizdeki yansıması ise VIDIMIK da denilen varlığa dayalı menkul kıymetlerdir. Yansıması diyorum çünkü ABD’de CDO denilen nane her türlü borç için çıkarılabilmektedir. Evet 2008 ABD krizi nde olayı ateşleyen ipotek teminatlı CDO’lardır ancak ipotek teminatlı olsun olmasın her cinsten borç için CDO çıkarılabilir ve çıkarılmaya devam edilmektedir. Türkiye’de ise ben yılların finansçısı olarak henüz VDMK olmayan (yani varlığa dayalı olmayan-teminatsız) bir CDO görmedim ki zaten VDMK’da yeni çıkmıştır.

2008 ABD krizi öncesinde yatırım bankalarının en fazla yaptığı, tırsak yatırımcıların en fazla güvendiği yatırım araçlarındandır CDO. CDO hakkında biraz daha detaylara inelim ve kıvrımları harekete geçirelim.

Siz zeki ve acar yatırımcılarımızın aklında sorular olduğunu biliyorum hepsini cevaplayacağım. Şimdi diyorsunuz ki misal bu borç karması içerisinde bir müşterinin borcunu ödememesi halinde ne oluyor?

Efenim CDO’da her bir yatırımcı sınıfına göre farklı niteliktedir ve geri ödemeler buna göre dağılır. Ecnebiler yatırımcı sınıflarına tranch demişler. Bu yatırımcı sınıflarını ayarlayanlar da yatırım bankalarıdır bu arada. Zaten CDO’nun fiyatı hangi tranchte olduğuna göre de değişir. İki tane temel tranch var. Biri senior tranch bir diğeri de junior tranch. Eğer borç karmasındaki bir borçlu dahi borcunu ödeyemez ise junior tranch elindeki CDO’yu rulo yapmak suretiyle istediğini yapmakta özgürdür, çünkü bu yatırımın bir manası yoktur. Junior tranch hiç bir şey alamaz.

Senior tranchdeki kallavi abiler ise borçluların tamamı borcunu ödemez ise hiç bir şey alamazken, borcunu ödeyemeyen oranında geri ödeme alamaz.

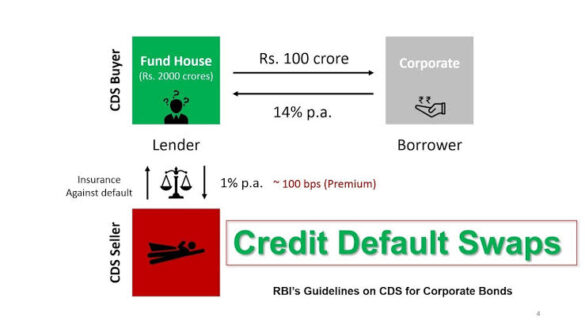

CDS Nedir?

Konudan konuya atlıyoruz ama finali muhteşem yapacağız merak etmeyin. Böyle sağdan soldan ampul yanınca çok iyi olacak. O yüzden tam aydınlanma istiyorsanız şu CDS meselesini de anlatayım sizlere

CDS aslında sıklıkla ülkeler için kullanıldığı bilinen ve benim de Ekonomik Göstergeler Nasıl Yorumlanır? yazımda bu şekilde dar bir şekilde tanımladığım bir nanedir. Ancak CDS kavramı sadece ülkeler için değil özel sektör için de kullanılır.

CDS açılımı credit default swap’tır. Bir örnekle konuyu hiç bilmeyen bir kişiye anlatır gibi anlatayım yoksa anlaşılmıyor konular.

Misal ben sizin kankanız olarak sizden borç istedim 100 TL. Dedim ki bir sene sonra 100 TL’yi sana 110 TL olarak ödeyeceğim. (Gerçek hayatta yapmayın böyle şeyler tefeye giriyor, cezası var, dikkat edin). Daha sonra sevgiliniz de geldi ve size dedi ki “Faruk kuaföre gitcem bana 100 TL ateşlesene”. Siz de paranın zaman değerine duyarlı bir kardeşimiz olarak sevgilinize “tamam ama bir sene sonra 110 TL olarak geri alırım” dediniz ve ikisine de senet imzalattınız.

Şimdi babanız bunları aldı ama bir baktı ki borçlulardan birisi sizin kankanız, birisi de sevgiliniz, ulan bu mendaburun kendisi ne kadar güvenilir ki etrafı güvenilir olsun diye homurdanmaya başladı. Borçların geri ödenmeyeceğini düşünüyor. Durumu da etrafına açıkladı. Kahveye gidip 101 oynarken babanızın kankası çek senet tahsilatı işlerine bakıyor olduğundan “abi sen kafanı yorma, ben bu borçların ödenmesini garanti ediyorum, aha da sözleşmeye yazdım, ancak seni sigortalamış olduğum için bana cüzi bir miktar sigorta primi ödeyeceksin” diyor. Aha bu da CDS anlaşmasıdır.

Daha sonra devam eden süreçte pederiniz geldi ve “olm cebimde biraz para var, dolar mı alam, altın mı alam filan” deyince siz cebinizdeki senetleri çıkarıp “benim şunlardan şunlardan alacağım var, bunlardan bana 20 TL faiz geliri gelecek. Paranın zaman değerini hesapladım, eğer kabul edersen elindeki nakit 215 TL’yi bana ver, onların 220 TL anapara+ faiz geliri bir sene sonra senin olsun.” dediniz ve pederiniz kabul etti bu durumu. Hayırlı olsun Türk finans tarihindeki ilk CDO’yu yaptınız.

Yani CDS dediğiniz şey bir borcun ödenmemesine istinaden ödenen sigorta primidir.

Synthetic Collateralized Debt Obligation

Efenim bu nane de yine finans mühendislerinin ürettiği son kalite bir üründür. Taçsız kral Pele, Backenbauer, Bridget Bardo, Fenerbahçeli Cemil…. Hepsi bu üründen kullandı…. (komiklikler şakalar) Bu karışık görünen finansal naneyi Sentetik CDO diye Türkçeye amele şekilde çevirebiliriz. Şimdi sentetik diyince aklınıza başka şeyler gelebilir. Bunun o şeylerle alakası yok. Tasvip etmiyoruz zaten aklınıza gelen şeyleri silin.

Yukarıda hem CDO’yu hem de CDS’i detaylıca anlattım. Şimdi bu ikisini birleştirin. Ahanda size Sentetik CDO.

CDO kısmında detaylıca izah ettiğim üzere CDO’ların arkasında teminat olarak bir şey olur. Bu şey yani teminat olarak senetten tut, taşıta, taşıttan gayrimenkule vs. liste uzar gider.

Sentetik CDO’da teminat olarak sigorta poliçesi olur. Yani borcun ödenmemesi halinde teminat CDS’tir ve sigorta poliçesi borç ödenmezse borcun ödenmesini garanti eder.

2008 ABD Krizi

Gelelim bu sürecin nasıl bir kriz haline döndüğüne ve krizin içindeki tüm aktörlere.

Şimdi 1. numaralı aktörümüz (buradaki sıralamanın krize sebebiyetle alakası yoktur, işin başlangıç aşamasını anlatıyoruz) borçlular. Yani halk kitlesi, tüketici kitlesi. Bunlar napıyor? Bankaya gidiyor, konut kredisi çekiyor ve ev sahibi oluyor.

İki numaralı aktörümüz ise Bankalar. Bunlarda önce krediyi veriyor, daha sonra ise dönüp tüketiciden kredilerini tahsil ederek faiz geliri elde ediyor, kar ediyor. Ancak bu kar kendilerine yetmediğinden (buraya dikkat) “daha fazla kredi vermeliyim lan ben” deyip gidip kredilerden gelecek nakit akışlarını CDO adı altında üçüncü aktör olan yatırım bankalarına satıyor.

Üçüncü aktör yatırım bankaları, bankalardan satın aldıkları bu CDO’ları halka satayım, aradaki işlem ücretinden para kazanayım diyor. Bunu halka satarsın ama halkın alacağı üçtür beştir. Bunun komisyonundan bir cacık olmaz. Esas voli emeklilik fonlarına ,yurt dışı yatırımcılara satıldığında vuruluyor. Bunu gören yatırım bankası hemen bir derecelendirme kuruluşunu çağırıyor, ücreti mukabilinde (gerçekten böyle) kendi ürettiği CDO’ların yatırım risklilik derecelendirmesini yaptırıyor.

Beşinci aktörümüz ise papazın kaçtığı arkadaşlar ki bunlar başta küçük yatırımcılar, büyük emeklilik fonları, kurumsal yatırımcılar olarak ayrılıyor. Bunlar da bu CDO’lardan alayım da kar edeyim diyenler.

Sentetik CDO ne oldu diyorsanız AIG başlığına bakarsınız aşağıdan.

Emlak Balonu ve Emlak Balonunun Kökeni

Efenim 2008 ABD krizi nin esas suçlusu balonlaşan emlak piyasası olarak nitelendirilerek büyük finans kuruluşları temizlenmeye çalışmıştır ama ortaya çıkan balonun halk ile bir alakası yoktur. Yani vardır da dolaylı olarak vardır. Esas suçlu başkadır.

2004 yılında Henry Paulson adlı abimiz, Goldman Sachs’ta afedersin CEO iken, ki kendisi lobiciliğin kitabını yazmıştır, hunharca lobi yaparak bankaların kaldıraç oranını düşürmüştür.

Efenim nedir bu kaldıraç oranı, ki Türkiye’de de BDDK ayarlar bu işi, sanırım en son %3 idi, ana sermaye/risktir. Yani bu oran bir nevî sermayenin kaç katına kadar kredi verebilirizin cevabıdır.

Efenim bu oran düşünce ne olur? Bankalar sermayeden çok daha fazla kredi verebilir hale gelir ki, zaten para yaratma sürecinde de etkin olan bankalar kredi musluklarını açar.

E ne güzel işte herkeşler kredi çeksin, zengin olsun diyor olabilirsiniz ama çok fazla kredi, piyasada muhtelif sektörlerde balonlaşmaya götürür ülkeyi. Ki zaten bu durumda ABD’de oluşan emlak balonunun esas sorumlusu bu Henry Paulsondur. Efenim kendisi bankacılık sektörüne olan bu hizmetinin karşılığını 2006 yılından itibaren ABD Hazine Bakanı olarak almıştır.

ABD’lilerin deyimiyle wall streetin main streetten kopması, bizim deyimimiz ile finans piyasasının reel piyasadan kopması bu süreçle başlar. Burada ana yani kök yatırım aracı olan emlak piyasası, aslında bu kadar fazla değer kazanmaz iken finans sektöründe kendine olan yatırımlar artınca bir anda “lan aslında biz çok değerliymişiz” kafasına girip kendi kendini şişirmiştir.

Krize Götüren Sıralı Tam Liste

Gelelim bu kadar anlattığımız ve sizin beyninizde biriken bilgileri kullanmaya. Bu olanların neden -sonuç ilişkisini kuralım.

2004 yılında başlayan kaldıraç oranı düzenlemesi ile bankalar daha çok kredi verme imkanı bulunca daha çok kredi vermek istediler. Çünkü Bankalar Nasıl Para Kazanır? yazımda da değindiğim üzere Banka denilen kurum kredi verdikçe para kazanır. O yüzden daha çok kredi daha çok kar, daha çok kar daha çok sermaye, daha çok sermaye ise daha da çok kredi demektir. Bu bahsettiğim sarmal böyle akar gider.

Ninja Loans Nedir ?

Bu yüzden bankalar daha çok kredi vermek istediği için kredi değerlendirme koşullarını önce biraz gevşettiler, ancak bu da yetmeyince kredi verme işini taşere ettiler ki bu durum hem emlak balonunu daha da büyüttü hem de ninja loan denilen kavramı ortaya çıkarttı.

Nedir bu ninja loan meselesi? No income, no job, no assetsin finansal güldürüklü halidir. Yani kredi çeken elemanın işi yok, geliri yok, varlığı yok ama hunharca kredi çekebiliyor. İşte hem emlak balonunu hem de finansal krizi tetikleyen ana unsur bu.

Yani birinci aktörümüz kredi çekenler, bankaların kredi verme işini taşere etmesi ve süpermarket bankacılığına dönmesi nedeniyle toptan sakat, ödeme gücü olmayan adamlar. Ancak emlak piyasası verilen krediler ile sürekli değer kazandığından kimse de vazgeçmiyor emlaktan. Ev almaması gereken adamlar “abi şu işten kar edelim” dedikçe piyasa şişiyor.

Veballerin boynuna ama iki numaralı aktör olan yani bankalar bunu biliyordu bilmiyordu tartışmasına girmiyorum. Tabi kendi kanaatim bilmemelerine ihtimal olmadığı yönünde. Finans dünyasında ölçülmeyen biçilmeyen zerre bir tane veri bile yoktur. Neyse… Bankalar bu kredilerini CDO’ya çevirip gelen nakitle daha fazla kredi kullandırayım derdinde. Yani erkenden kar edeyim kafasındalar. Burada üç numaralı aktörün çakallığı geliyor. Çünkü yatırım bankaları bu CDO’ları kredi derecelendirme kuruluşlarına notlattırıyor. Dediğim gibi ücreti mukabilinde.Notlar ücretle verildiği için verilen para ile alınan ücret arasında korelasyon olduğunu düşünmemek mümkün değil.

Son sıradaki aktörümüzün yani bireysel kurumsal ve emeklilik fonu cinsi yatırımcıların tek suçu değerlendirme firmalarının notlarına güvenmek ve buna istinaden yatırım yapmaktır.

Peki kredi derecelendirme kuruluşlarının bu konudaki açıklaması nedir derseniz : biz sadece görüşlerimizi açıkladık. Bunlar yatırım tavsiyesi değil birer görüştür.(Kongrede sorulara CEO ların “opinion opinion” diye cevap verdiği sayısız youtube videosu mevcuttur.)

Çakallarla Dans : Goldman Sachs Mode On

Gelelim Goldman Sachs meselesine. 2008 ABD krizi başlamadan önce Bankaların nakit elde etmek için Goldman Sachs gibi yatırım bankalarına kredilerini sattığını, nakitlerini aldığını ve yatırım bankalarının bu CDO ları muhtelif yatırımcılara satmak suretiyle para kazandığını biliyoruz. İşte bir yandan müşterilerine allayıp pullayıp CDO satan yatırım bankalarından çakal Goldman, arkadan CDS alıyor. Yani terse oynuyor.

CDS lerin değeri CDO ya göre değişiyor. Eğer olur da CDO lar riskli hale gelirse CDS lerin ederi artıyor. İşte Goldman tüm müşterilerine CDO kakalarken kendileri terse oynayıp CDS satın alıyor. Bu durum ortaya çıkıyor ve tavsiyelerinden dolayı yargılanıyorlar.

Emeklilik fonlarının tamamı bu hareketi nedeniyle Goldman’a yanlış yatırım tavsiyesi verdiği ve verdiği yatırım tavsiyesinin tam tersini uygulayarak ters pozisyona girdiği için tazminat davası açmışlardır.

AIG Nasıl Battı?

2008 ABD krizi nin en büyük batıklarından ve FED tarafından kurtarılanlarından, too big to fail lafının çıkmasına sebep olan AIG den bahsediyorum.

AIG’nin batışının sebebi CDS lerdir. AIG malumunuz en büyük sigorta şirketlerinden birisidir. İşi de doğal olarak sigorta yapmaktır. Yukarda CDO ların sigortalandığını ve eğer CDO içindeki borçlu ödemez ise yatırımcının parasını almasının tek yolunun (junior tranchtekiler) CDS olduğunu da biliyoruz.

İşte AIG bu sigortaları yapan firma. Dolayısıyla CDO lar geri ödenemez hale geldiğinde elinde CDS olan başta Goldman olmak üzere AIG’ye koştu ve sigorta hasar bedellerini istedi.

Peki AIG’nin bunu ödeyecek parası var mıydı? Tabii ki hayır.

Hatta Goldman’ın AIG’nin CDS leri ödeyecek parası olmadığını fark edince hemen eski CEO larına koşarak -ki kendisi o dönem hazine bakanı paulson’dur- yardım istedikleri, paulson’un ise bernanke yi ikna ederek kurtarma paketini çıkardığı dedikosunu anlatır dururlar. Son derece de mantıklı bir komplo teorisidir.

Buradak kritik noktalardan birisi de AIG nin nasıl olup da piyasadaki CDO mevcudundan daha fazla CDS primi ürettiğidir. Yani şöyle düşünün piyasada 100 tane CDO var ama bu 100 tane CDO’nun sigorta poliçesi olarak 150 tane CDS var. Özetle AIG olmayan CDO ları da sigortalamış ki bunun sebebi bizzat ABD dedeki deregülasyon sevdasıdır. Denetim yazımda da çok kez belirttim. Bu tarz kapitalist krizlerin başlangıç aşamasının ABD olmasının nedeni bu ülkenin finansal piyasalarının büyüklüğü kadar aynı zamanda denetimden uzak olmasıdır. Bunu da çok sevdiğimiz liberallere borçluyuz. Kendilerini saygıyla (!) yad ediyoruz. Liberallere de kaydığımıza göre yavaştan yazımı sonlandırabilirim.

Finansal mühendislik ürünlerinden uzak, stressiz bir hayat geçirmeniz dileği ile… esen kalın…