Bu yazımızda ülkecek bir ekonomik gösterge olarak izlediğimiz doların yani ABD dolarının niye Türkiye’de sürekli bir sorun olduğu, bu sorunun ana kaynaklarının nereden geldiği, bu soruna ilişkin nasıl çözüm bulunabileceği hususlarına değineceğiz. Öte yandan dolar yatırımlarınızda kullanacağınız dolar yorumu nu yaparken bu hususu nasıl dikkate almanız gerektiğini izah edeceğiz.

Dünya Genelinde Vaziyet

Rezerv para başlığı altında doların neden rezerv para olduğunu, ABD devletinin niye bu gücünü tüm varlığıyla korumaya çalıştığını açıklamıştım. Benim sizlere tavsiyem bu yazıya başlamadan önce rezerv para yazısını okumanız. Yoksa yapacağınız dolar yorumu hep eksik kalacak. Bir malın değerinin nereden kaynaklandığını bilemeyeceksiniz.

İşte doların bu rezerv para olmasının hem nedeni hem de bir sonucu olarak dünya genelinde para birimlerine göre ticaret rakamlarına bakmanız lazım.

Dünyada uluslararası ticarette kullanılan para birimlerini incelediğimiz zaman birinci sırada ABD dolarının, ikinci sırada ise Euro’nun geldiğini görüyoruz. ABD dolarının birinci sırada olmasının nedeni ABD’nin rezerv para niteliğini korumak için petrol satışının dolar dışındaki para birimleriyle yapılmaması için elinden geleni yapmasıdır. Bu ticaret hacminde kullanım yoğunluğunun ikinci nedeni ise uluslararası ekonomik gücü büyük olan sermayedar şirketlerin tamamının ABD menşeili olmasıdır. Yani ortada hem bir petrol satış egemenliği hem de finansal bir sermayedar egemenliği mevcuttur.

Tıpkı dünya genelinde olduğu üzere Türkiye’de de dış ticarette en çok kullanılan para birimi dolar olup, Avrupa Birliği ile olan coğrafi yakınlığımız ve ticari ilişkilerimizin fazla olması nedeniyle euro da önemli bir yer edinmektedir.

SWIFT Olayı Nedir?

Swift konusunda merak ettiğiniz hususlara ilişkin ayrı bir başlık altında değerlendirme yaptım. Swift Nedir ? yazısında swift sistemi ve swift sisteminin alternatifi olan Instex hakkında kapsamlıca bir bilgi seli var açıkçası.

Burada Türkiye’nin dolar sorununu yaratan önemli şeylerden biri de tüm uluslararası dünya ticaret sisteminde swift mandasının olması, İnstex dışında (avrupa kökenlidir) swift sistemine alternatif geliştirilememiş olmasıdır.

Ancak Endüstri 4.0 kavramının bitcoin ve blockchain gibi sistemler ile gelmesi para transferi işlemlerine yeni bir soluk getirecek gibi görünüyor. Ancak siz yine de dolar yorumu yaparken bu swift sistemi ve dış ticaret kullanımı etkisini hafife almayın ve analizlerinize katın.

Dolar Değeri Neye Göre Belirleniyor

Sorunun daha doğru olan şekli ve bizi ilgilendiren kısmı Türkiye’de yaşadığımız için şu: USD/TRY kuru neye göre belirli oluyor? Bu soruya biraz genel kapsamlı bir cevap vereceğiz ancak dolar yorumu için iyi bir yönlendirici olacağı görüşündeyim.

Şimdi dünyada en çok talep gören ve tercih edilen para biriminin ABD doları olduğunu ve sebeplerini bu platformda bir çok yazımızda anlattık. Bu cebimizde. Bunun dışında doları yöneten yani bizdeki TCMB gibi doların basılıp basılmayacağına, faiz oranı olarak ne verilip verilmeyeceğine karar veren de FED. FED dönem dönem para arzını arttırıyor azaltıyor ancak birinci sıra onun değil. Bir para biriminin değerini etkileyecek en önemli unsur bütün ülkeler de MB politikası iken ABD dolarının rezerv para birimi olması nedeniyle değerini belirleyen şey başkadır. Şimdi bir sıralama yapalım ve alt başlıklar halinde inceleme yapalım. Dolar yorumu yaparken bu sıradan gitmeniz tavsiye edilir.

Bir sıralama yapacak olursak;

- ABD’nin politik ve ekonomik gücü

- FED Politikaları

- Türkiye’nin politik ve ekonomik gücü

- TCMB Politikaları

ABD’nin Politik ve Ekonomik Gücü

ABD’nin politik ve ekonomik gücünden kast ettiğimiz şey ABD’nin uluslar arası anlamda dünyanın jandarması olması ve mevcut gücünü koruyabilmek için askeri ya da ticari operasyonlarla diğer ülkeleri sıkıştırma kuvvetidir. Normal koşullar altında bu durum pek sorgulanmaz ancak ne zamanki bir savaş, çatışma ya da zıtlık olursa o zaman güç test edilir ve tüm finansal alem eline çekirdeklerini, yanına da kolasını koyup (hep viski içmiyorlar herhalde) testin sonuçlanmasını bekler. Şayet ABD doları testten sağ salim çıkarsa gücüne kuvvetine herkes tekrar saygı duyup padişahım çok yaşa deyip biatını sürdürür. Sonuçta aslanın iktidarı yavru aslan onu dövene kadardır.

Şu ana kadar ABD ve doları her testten başarılı çıktığı için ya da başarısız da olsa mevcut ekonomik gücüyle ayakta kalmayı becerdiği ve sırtını bilime yaslayarak tamamen gelişime odaklandığı için herkes biatçı pozisyonunda.

ABD’nin ekonomik gücünden kastımız da genelde yaşanılan ekonomik krizler ile bağlantılıdır. Ekonomi damarlarından oluk oluk liberalizm kanı akan ABD’de her ekonomik kriz sonucu daha da fazla dolar basıldığı için ve tüm dünya da bunu alkışladığı için şu ana kadar da bu güç çok fazla test edilmedi. Ancak anladığım kadarıyla eğer yeni bir model geliştirilmez ise koronavirüs pandemisiyle başlayan ekonomik değişim süreci sanırım farklı dehlizlere dalınmasına neden olacak. Zaten bir süredir tartışılagelen merkez bankalarının yarını yokmuşçasına para basması ve dünya genelindeki borçluluk sorunu mevcut süreci bambaşka yerlere taşıyabilir.

FED Politikaları

Hemen bir üst paragrafta da bahsettiğim üzere ABD ekonomisi henüz tam anlamıyla bir test geçirmiş değil. Ancak atlatılan krizlerde özellikle ABD merkez bankası FED’in genel eğilimi olan liboşluğunda verdiği yetkiye dayanarak para basmak olduğunu görüyoruz. Örneğin 2008 krizinde krizden hemen sonra FED, batık bankaları kurtarmak adına kurtarma paketleri açıklamış, batan banka ve finans kuruluşlarının bilançolarındaki işe yaramayan varlıkları para basıp alarak temizlemiştir.

Bu tip vaziyetlerde takip edilen yani FED’in politikalarının dolara etkisini görmek için takip edilen şey DXY’dir. Sanırım bu dolar endeksi için bir başlık açsak fena olmayacak.

Dolar Endeksi (DXY) Nedir? DXY Nasıl Yorumlanır?

Biz tabi kısaltmasını (ticker) DXY dedik ama USDX kodu ile de bazı veri sağlayıcılarda görebilirsiniz, şaşırmayınız. Doların dünya genelindeki değerini doğru ölçümlemek adına (dolar yorumu nu doğru yapmak adına) İsviçreli bilimadamları (hehehehehe yapıştır gitsin isviçreli bilim adamlarını ,herhalde onlar yapmıştır,salladım tabi,kim yapıyor sepeti bilmiyorum) bir sepet yapmışlar, sepetin içine de dünyadaki belirli kurları koymuşlar, işte bu sepet karşısında doların hareketini ölçmüşler, buna da dolar endeksi demişler.

Sepette altı tane majör kur var. Bunların içinde euro, japon yeni, kanada doları, ingiliz sterlini,isveç kronu ve isviçre frangı mevcut.Ancak sepetin %58’ini euro oluşturur. Yapılan yorumlarda bu endekse yakın zamanda ABD’nin ana ticaret ortakları olması nedeniyle Çin yuanı ve Meksika pesosunun gireceği de belirtiliyor. Girince yazarım buraya.

FED’in politikalarının dolara olan etkisini görmek için ve düzgünce dolar yorumu yaoabilmek için burası takip edilir. Yani USDTRY kurunu yorumlarken iki ana değişken bulunur. Birincisi ABD kaynaklı hareketler ikincisi TRY kaynaklı hareketler. ABD doları rezerv para birimi olduğundan ABD kaynaklı hareketler daha nadirdir ancak çok fazla etkilidir.

USDTRY kurunda TRY kaynaklı hareketler çok daha sıktır ancak daha az etkilidir. Tabi istisnalar bulunur. Özellikle siyasi ve iktisadi krizler kur üzerinde oldukça fazla etkili olmaktadır.

Bu endeksi trade işlemlerinde kullanmak ve faydalanmak isteyenler ya da genel bir dolar yorumu yapmak için değerlendirmek isteyenler adına şunu söyleyelim: Dolar endeksinin başlangıç değeri 100.000’dir. 100.000’in altına düşmüş olması ve endeksin bu seyirde gözükmesi baktığınız yani başlangıç tarihinden itibaren doların değer kaybettiğini gösterir.

Türkiye’nin Politik ve Ekonomik Gücü

USDTRY kuru yorumlarınızda içinde bulunduğumuz ekonomi olması nedeniyle Türkiye’nin pozisyonu her daim önemli olur. Yazının bu kısmı bu yüzden daha fazla alt başlık ve içerik ihtiva edecek. Kronik sorunları oluşturan şeyleri de yazı başlıklarında bulacaksınız.

Cari Hesap Dengesi ve Dolar

Cari hesap dengesini başka bir başlık altında detaylıca inceledim ama biraz ön bilgi verelim. Cari hesap temel olarak ülkenin ihracat-ithalat farkının nasıl finanse edildiğini gösterir. Yani doları bir mal olarak düşünüp arz ve talebine göre pozisyon almak istersek, ülkeye dolar girişi ve ülkeden dolar çıkışını gösteren veri, cari denge verisidir. Cari hesap dengesi incelenirken bakacağınız şey şu: ülkenin cari hesap dengesi doğrudan yabancı yatırımla mı finanse edilmiş yoksa portföy yatırımıyla mı? Bizim ülkemizin sorunu ise tam burdadır ve adı da cari açık sorunudur.

Detaya gireceğim beyin kıvrımlarınızı hazırlayın: dünya ekonomi düzeni vs. Gibi bir çok yazımda da bahsettim gelişmekte olan bir ülke olduğumuz için, demografik yapımız müsait olduğu için(nüfusun medyan yaşının halen genç olması), ve tabii ki iktidarlar sürekli öyle olmasını istediği için potansiyelimiz olan %5’in üstünde büyümek istiyoruz.

Tabi istek var ama mevcut kaynaklar yeterli değil. Kaynak derken beşeri kaynak filan değil baya finansal kaynak. Yani şöyle düşünün siz sürekli yatırım yapmak istiyorsunuz, ancak kaynaklar yetersiz yani size kimse kredi vermiyor. Türkiye’nin durumu da buna benziyor. Ülkede bu yazıda açıkladığım sebeplerle kronik cari açık var. Bunu tersine çevirmeniz için ihracatı arttırıcı yatırımlar yapmanız lazım ama bunun için para lazım. Bunun işte ne şekilde geldiği önemlidir.

Normalde biz iktisatçılar isteriz ki ülkenin büyümesini sağlayan kaynak dışarıdan doğrudan yatırım olarak gelmesi. Nedir? Volkswagen gelir Manisa’ya fabrika kurarsa bu doğrudan yabancı yatırımdır. Bunun güzel olmasının sebebi şudur: adam dışarıdan dövizi laps diye getirir masaya koyar (sıcak sıcak nakit, bunun güzelliği hiç bir şeyde yoktur misss), parayı fabrikaya gömer, yani krizde mrizde çıkıp kaçıp gidemez hemen.

Ancak eğer finansmanı portföy yatırımı dediğimiz yatırımla yapıyorsa bu hoş değildir. Örnek verecek olursak yabancıların tahvil alması, borsada hisse alması v.b durumlarda ki buna sıcak para da denir, portföy yatırımlarıdır. Niye sevilmiyor bu yatırımlar? Çünkü olası bir kriz anında adam fabrika kurmamış, malını satamama gibi bir durum yok. Direk satıp dolarını alıp gidiyor. Ulan zaten ülkede döviz artmıştır böyle bir durumda. Herif panikleyip satış yapıp çıkınca durum daha da dışkıya sarar. Ki genel de böyle oluyor.

Ha bir de şundan bahsedelim. Cari açığımızın ana sebeplerinden birisi de ülkedeki üretim yapısıdır. Maalesef ülkemiz enerji fakiri bir ülke. Petrol başlığında da bahsetmeye çalıştım. Yani tamam cennet vatan vs filan da allah bu ülkeye doğal kaynak pek vermemiş. Üretim yapmayı da çok seviyoruz. Esasen üretimi ile meşhur bir ülkeyiz. Haliyle üretim ana girdisi enerji önemli. Ancak dediğim üzere bu topraklarda pek enerji yok. İşte bunu dışardan alıyor olmamız nedeni ile sürekli bir bağıntı yaşanıyor ihracat ile ithalat arasında. Yani ihracatı arttırmak için üretmek, üretmek için enerji, enerji için ithalat gerekiyor ki bu makas hep aynı. Kapanması için tek gereken şey ülke içinde yeni bir enerji kaynağı bulmak ya da inovasyon. Mesela nükleer enerjiye herkes karşıyken benim nükleeri destekleme sebebim budur.(linç geliyor linç!)

Bir de üretim yapısı meselesi var.Avrupa bir tüketim merkezi çünkü para orada. Uzun süredir sermaye biriktirmişler ve şimdi tüketim için harcıyorlar. Bizim nüfusumuz Avrupa kıtasına yakın olan en kalabalık nüfuslardan birisi. Yani tabii ki bizden çok daha kalabalık Çin, hindistan, Brezilya, Endonezya ya da Malezya gibi ülkeler mevcut ama bu sefer atalarımızın vizyonu devreye giriyor ve yerleşmek için dünyada asırlardır büyük tüketim merkezi niteliğini korumuş Avrupa’ya yakın bir yer seçmeleri bizim avantajımızı oluşturuyor. Ancak burada sorun bizim üretim yapımızda.

Açıkçası eğitim düzeyimizin yetersizliği nedeniyle Avrupalılar bizden sadece basit tüketim malları alıyorlar. Tekstil, tarım ürünleri v.b gibi. Bunlar sektörler itibariyle ağırlıklı olarak iş gücüne dayalı herhangi bir katma değeri olmayan ya da az olan, dolayısıyla kilo başı ihracat geliri dediğimiz oranın düşük olduğu sektörler. Maalesef ne marka değeri yüksek olan ürünlerde ne de sektörel katma değeri yüksek olan ürünlerde (savunma sanayii gibi niş alanlar) biz yokuz. Amele tarzı fasoncu üretim yapımız harcadığımız enerjiye karşılık elde ettiğimiz gelirin birbiriyle örtüşmemesine ve sömürülmemize neden oluyor. Yani açıkçası kot, t-shirt ya da nar karpuz satarak cari açığı azaltmayı düşünmek oldukça saçma bir aşamaya getirmiş bizi.

Toparlayacak olursak kronik olan cari açık sorunumuz başta enerji sorunumuz ve dolayısıyla üretim yapımızdan, daha sonra finansman yapımızdan dolayı sürekli bize sorun yaratıyor. İşte bu durum dönem dönem dolarım artma eğiliminin kronikleşmesine neden oluyor.

Bütçe Yönetimi (Maliye Politikaları) ve Dolar

Gelelim bütçe yönetimi politikalarına. Şayet devlet ya da hükümet çok fazla harcama eğilimi içerisinde olursa belirli bir vade ya da hacim sonrasında bu durum kamu gelirlerinin kamu giderlerine yetmememesine, bu ise devletin sürekli borç almasına neden olur. Bu halde ülke içinde para bulmak zorlaşacağından yerli paranın faizini arttırır. Ancak Türkiye Ekonomik Kriz Tarihi yazısının 94’krizi kısmında okuyacağınız gibi, eğer faiz takıntısı varsa ve faizi düşürme talebinin gerçek durumdan kopuyorsa bu durum uzun vadede döviz krizine döner. Doların artmasındaki sebeplerden birisi de hükümetlerin hunharca borçlanması diyebiliriz. Çok üstten anlattım ama detay bilgiye dediğim gibi kriz tarihi yazımızdan bakınız.

Özetle aşırı kamu harcaması ilerleyen dönemde yaratacağı aşırı enflasyon ve faiz yükselmesi ile birlikte yerli para birimini mahvetmektedir. Son dönemde her ne kadar kamu borcu/gsyih oranı %40 altında zaptedilmeye çalışılsa da hem taahhütler hem seçim ekonomisi gibi dönemsel harcama artışları, hem de koronavirüs yazısında bahsettiğim virüs sonrası kamunun topa girmesi gibi sebepler nedeniyle takip edilmesi gereken bir husus.

Enflasyon ve Dolar

Gelelim baş belamıza. Bazı ülkeler de bu enflasyon meselesi kritiktir. Özellikle enflasyon yazımda da detaylıca analiz ettim Türkiye de sürekli bu sorunla muhatap bir ülke. Enflasyon mu faizden çıkar faiz mi enflasyondan derken bu sorun maalesef gün geçtikçe içten içe para birimimizin değerini düşürüyor ve yurttaşların alım gücünü çürütüyor, eritiyor, bitiriyor.

Türkiye de sürekli şu sorunla karşılaşıyoruz: Bir sebepten enflasyon yüksek, enflasyonu kısa vadede çözmenin tek yolu faiz arttırmak ancak hükümetler iktidarlarını koruyabilmek adına faizi düşük tutarak büyümeye yönelmek zorunda. Çünkü insanlar cebine giren paranın arttığını oldukça kısa vadede hissedebilirken enflasyonun yarattığı alım gücü düşmesini çok daha geç fark etmekte bu da hükümetlerin işine gelmekte, çünkü bu yöntem ile bir refah artış illüzyonu oluşmaktadır

Dolayısıyla hükümetler açısından negatif reel faiz dediğimiz olgu kısa vadede daha fazla kazandıran bir yöntemdir. E 5 senede bir seçim olması, hesap sorma mekanizmasının demokratik sistemlerde pek işlemeyişi nedeniyle de tercih edilmesi her daim fazla kazandırıyor.

Peki nedir bu negatif reel faiz. Efenim siz yerli ve milli paranın gücüne inanan bir kişi olarak dolar almayıp birikimlerinizi TL mevduat olarak değerlendiriyorsunuz. Ne kadar veriyor mevduata, diyelim ki yılda %7.Ancak ülkemizde Enflasyon sorunu da var.Enflasyon oranı %8 ise reel faiz -%1’dir. Yani alım gücünüz bir sene içinde %1 azalmıştır.

İşte hükümetlerin negatif reel faiz aşkı nedeniyle (kendilerince haklı sebepleri vardır yukarda izah ettim) yerli paralar genelde değer kaybına meyillidir.

Not:Eğer enflasyon oranı %10’un üzerinde ise reel faiz hesaplama formülü değişiyor. İnternete yazınca bulursunuz.

İşsizlik

Dolar yorumu yaparken takip etmeniz gereken bir başka husus ise işsizliktir. Çünkü işsizlik ülkenin mevcut iktidarının kaderini belirleyen unsurlardan biridir. Her toplumun işsizlik oranındaki artışa tepkisi farklıdır. Mesela ülkemizde işsizlik ile kamuoyu içindeki rahatsızlığın başlaması arsında katı bir ilişki vardır. Yani yurttaşlar işsizliğin artışına oldukça geç demokratik tepkiler vermektedir. Yani kuracağınız denklemde Türkiye için bu işsizlik değişkeninin katsayısını düşük tutmanız gerekmektedir. Ancak bu hiç göze almamanız gerektiği anlamına gelmez. Mutlaka göz önüne alın.

Uzun Vadeli Üretkenlik

Bu kavram aslında doğrudan cari denge başlığı altında yazdıklarım ile ilişki kurabileceğiniz bir unsur. Şöyle düşünün: bir ülkenin bu sene tam kapasite ile (tüm nüfus, sermaye, teknoloji ve toprak ve kaynaklarını kullanarak) üretimi 100 birim olsun. Mevcut koşullarda bunu aşması mümkün mü? Değil. İşte bu koşullardaki mevcut durumu dolar kurunda denge kurudur. Çünkü optimum ithalat ihracat dengesine erişilmiş, maksimum üretime ulaşılmıştır. Ancak ne zaman ki ülke tam kapasite üretiminin üstüne çıkar o taktirde denge değişir. Bunun için inovasyon ya da teknolojik bir gelişim gerekmektedir. İşte buna da uzun vadeli üretkenlik denebilir.

Normalde ülkeler hiç bir zaman dengede olmadığından ya da tam kapasite üretim denilen şeye ulaşılması zaten imkansız olduğundan sayısal hesaplamalara gitmeniz zordur. Bunun için daha uzaktan ve uzun vadeli bakış gerekir. Nereden nasıl takip edeceğiz derseniz benim takip ettiğim veri kapasite kullanım oranıdır. Kapasite kullanım oranı %85’i aştığında genelde mevcut kapasiteyi arttırmak için yeni yatırım yani verimlilik arttırıcı unsurlar imalathanelere ve fabrikalara girmeye başlar. Bu durum toplam üretim kapasitesini arttırdığından denge noktası değişecektir

Uzun vadeli verimlilik artışı denilen kavram ülkede üretilen mal adedini ya da kalitesini arttıracağından ceteris paribus ülkeye dolar girişini arttıracak ve yerli paranın dolar karşısında değer kazanmasına neden olacaktır.

TCMB Rezervleri vs. Kısa Vadeli Dış Borç

Bu karşılaştırma esasen IMF’nin göz önüne aldığı bir veri. Hesaplanan ise şudur: olası bir döviz krizi uzun sürer ise (yaklaşık 1 yıl) ülke içindeki kamu ve özel sektörün kısa vadeli (1 yıl ve altındaki) borçlarını karşılamaya yeter rezerv var mı? Oran zaman zaman haddinden fazla abartılsa da kısmen işe yarar bir orandır. Kısmen olmasının sebebi özel sektörün borcunu roll over etme olasılığını göz önüne almamasıdır.

Çünkü Türkiye’de kısa vadeli dış borcun ana kütlesini bankaların yurt dışından aldıkları sendikasyon kredileri oluşturur. BDDK’nın ve MB’nın karşılık düzenlemeleri itibariyle bu krediler bankalar tarafından 367 gün vadeli olarak çekilir. Yani krediyi çektiğinin ertesi günü kısa vadeli dış borca döner kredi. İşin kritik noktası şudur: Bankalar borçlarını sürekli roll over ederler. Yani ticari kredilerdeki rotatif krediler gibi düşünün. Dolayısıyla marjinal vaziyetler olmadıkça bu borçlar kapatılsın gibi bir düşünce olmaz. Zaten biz de bu orana sihirli oran olarak bakmadığımızdan (yani tek bir orana bakıp her şeyi anlamaya çalışma durumu) göz ardı edebiliriz bu durumu.

Nasıl yorumlayacağız peki bu oranı? Burada da genel anlamda bir sıkıntı var. Yani oranı karşılaştıran kişiler orana bakmıyor, sadece mb rezervlerinin artıp azaldığını ya da kısa vadeli borç istatistiklerinin artıp azaldığını kontrol ediyor. Ama bakılması gereken esas şey orandır. Yani mb nin rezervleri azalmış allah batıyoruz, kısa vadeli dış borç hoplamış anam dolar hortlayacak. Bu bakış açısı şu an finansal alemde olan tamamen boş bir yaygaracı bakış açısıdır. Burada verilerin kendilerine değil orana odaklanın. Mühim olan oranın seyridir.

CDS ve Dolar

CDS, açılımı credit default swap olan, Türkiye pazarında işlem görmeyen, herhangi bir platformdan güncel canlı veri ile takip etmenizin pek mümkün olmadığı, çünkü OTC(over the counter) ürün olan, bir yabancı finansal nanedir.

Ne işe yarar: Zengin bir Amerikalı sermayedarsınız. Canınız sıkıldı ve gidip birazda Türkiye Cumhuriyeti’nin devlet tahvilini alayım dediniz. Aldıktan sonra mutlu mesut faiz gelirinizin hesabınıza yatmasını beklerken yan komşunuz “hacı Türk tahvili aldın ama oralar ortadoğu, ha bire savaş çıkıp duruyor, atlar develer vs. ” Dedi ve sizi panikletti. Siz de panikleyip bunu bir sigorta ettirelim abi alacağı garanti altına alalım dediniz. İşte bu işlem için ödediğiniz sigorta primine cds denir.

Yani Türkiye Cumhuriyeti devletinin moratoryum ilan etmesi riskine istinaden kendi paranızı kurtarmak için ödediğiniz sigorta ücretidir CDS.

Zaman içerisinde olay bir ekonomik göstergeye dönüşmüştür. Her daim olduğu üzere Türk piyasasında konu mitleşmiş ve sihirli orana çevrilmiş, finansal dalgalanmaları açıklamak için kullanılmaya başlanmıştır. Beyhude çabalar deyip geçiyorum.

Burada bahsettiğim her olguda olduğu üzere tek başına sihirli olarak değerlendirmemeniz gereken yalnızca ülkenin moratoryum riskini barındıran, fiyatı piyasaya her daim geç yansıyan dolayısıyla kararlarınızda size zaman sıkıntısı çıkarabilecek, piyasanın haddinden fazla ehemmiyet verdiği bir orandır CDS.

Gömdük bu kadar ama inceden de dolar yorumu yapabilmek adına takip ediniz. Marjinal büyük kur hareketlerini gerçekleşmeden görmenizi sağlamaz ama mevcut koşullara ilişkin yani yabancı yatırımcının Türkiye’ye bakışına ve uluslararası piyasada borçlanma faizimizin ne olabileceğine ilişkin bir göstergedir.

Kredi Derecelendirme Kuruluşları

Gelelim bir zamanlar bizim de sürekli kapıştığımız kredi derecelendirme kuruluşlarına. Ne zaman bir yerlerde kredi derecelendirme kuruluşları ile ilgili bir mevzu geçse aklım hep 2008 krizinin anlatıldığı “big short” filmine gidiyor. Filmde bu meşhur CDO gibi türev ürünleri üreten finans mühendislerinden biri S&P, Fitch, Moody’s gibi kuruluşları kastederek şunu söylüyor: Bu firmaların bize kötü not verme gibi bir olasılığı yok. Zaten bu firmalar sizin ürünlerinizi notlasın diye siz onlara para veriyorsunuz. Yani bu gün bir firma kötü not verirse hemen yanındaki diğer firmaya gidip iyi bir not için firmanızı değiştirebilirsiniz…

Zaten bu firmaların başarısızlığı 2008 krizinde yine perçinlendi. FED’in zehirli varlık ya da toxic varlık olarak değerlendirdiği türev ürünlerin tamamına bu kredi derecelendirme kuruluşları krizden evvel A+ not veriyordu. Ancak gelelim madalyonun öteki yüzüne;

Her seferinde bu platformda bahsettiğim üzere ülkemizde en büyük sorunlardan birisi mevcut kaynaklar ile istediğimiz ya da politik olarak yeterli gelecek büyüme oranına ulaşamıyor olmamızdır. Bunun için dışarıdan kaynak gerekiyor. Ancak dışarıdan gelen kaynak doğrudan yatırım olarak değil borç olarak geliyor ve bunun da belirli bir bedeli yani faizi var. Bunu bir cebinize koyun.

Dünya finans piyasasının ana aktörleri yatırım yaparken bu kredi derecelendirme kuruluşlarının notlarını esas alıyorlar. Özellikle hedge fon olarak nitelediğimiz, bir grup nitelikli yatırımcının fonlarını birleştirerek yatırım yapılan portföy yönetim şirketlerinde, parasını hedge fona yatıran kuruluşlara şu deniyor: kardeşim biz kredi derecelendirme kuruluşlarının sadece yatırım yapılabilir notu verdiği ülkelere yatırım yaparız. Hatta bu hedge fonların alameti farikası, prestiji haline gelmiş durumda bu beyanat.

Yani bu adamların yatırım yapılabilir nispetteki notunu almak size fon akışını arttırıyor. Bunun en büyük etkisini ise faiz oranlarında görüyorsunuz. Yani kötü notunuz var ise size borç vermek isteyenlerin ağırlıklı kısmı gidiyor. Fon miktarı azalınca kalanlarda bu duruma ayıkıp faiz oranlarını arttırıyor. Yani bu kredi derecelendirme kuruluşlarının verdiği notlar her ne kadar politik unsurlar içerse de günün sonunda size maliyet olarak patladığı için önem arz eder.

Sizler kur beklentisi oluştururken bu kredi derecelendirme kuruluşlarının belirli seviyelerine bakmanız gerekir. Eğer ülkenin yatırım notu şayet yatırım yapılabilir seviyede ise ve kredi derecelendirme kuruluşu bu notu yatırım yapılabilirden spekülatif seviyeye çekiyorsa bu durum dışkıyı elinizle avuçladığınız anlamına gelir. Ancak zaten yatırım yapılabilir seviyenin altında bir nota sahipseniz bu firmaların verdiği not ülkenize akacak hedge fon akışını değiştirmeyeceğinden bir esprisi yoktur. Çünkü zaten ülkenizde hedge fon yatırımı yoktur.

Yine bu adamların notlarını yatırım yaparken çok ciddiye almayın, dediğim gibi adamların tarihi finansal başarısızlıklarla dolu. Dolayısıyla psikolojik olarak çok kafaya takılacak bir şey yoksa da borçlanma maliyetini etkiler. Kritik aşamalarda bakılır. Dolar yorumu için çok şey yapmayın. Çünkü bu notlar kötüleşmişse piyasa genelde çok önceden satın almıştır.

Dış Siyasi Gelişmeler ve Dolar

Dış siyasi gelişmelerden kastım ülkemizin başta dünyanın büyük güçleri olan AB, ABD, en çok ihracat yaptığımız Almanya, İngiltere, Çin, Rusya ve komşularımız ile olan ilişkilerindeki vaziyettir. Bu ikili ilişkiler gerildikçe yatırımcılar “ulan savaş çıkar mı, kesin savaş riski var biz bunlardan daha yüksek faiz isteyelim” derler. Yatırımcıların bu talebine de genelde bizim Merkez Bankası “hadi len ordan” deyip faiz filan arttırmaz. Bu elemanlardan aşırı korku içinde olanlar da basıp gider, bu da doları arttırır.

Özetle ülkenin ticaret yaptığı, bize fazlaca yatırım yapan ya da borç vermiş olan ülkeler ile hangi ülke olursa olsun yaşanacak bir politik gerginliğin savaş olasılığı yaratması doları yukarı yönlü iter. Tersi durumda pozitif ilişkiler de düşürür.

Dalgalanmalarda bu hususlara dikkat ediniz. Sonuçta siz de savaşma olasılığı olan bir ülkeye paranızı yatırmak istemezsiniz. Özellikle kısa vadeli trade yatırımı yapan ve dolar yorumu yapan arkadaşlar bu siyasi gelişmeleri yakından takip etmek zorundadırlar.

İç Siyasi Gelişmeler

İç siyasi gelişmeden kastım iki tanedir. Birincisi terör sorunu ikincisi ise iktidarın gücü, kuvveti.

Terör sorunu maalesef orta doğu coğrafyasında yaşıyor oluşumuzun bir bedeli. Sürekli olarak ülke içinde operasyon yapmaya çalışan bir grup terörist var. İşte es kaza bunlardan herhangi birisinin bir saldırısı gerçekleşirse dış yatırımcılar “ya bu ülkede terör sorunu var çıksak başka diyarlara mı götürsek paramızı” diye düşünürler.

İkincisi ve daha uzun yazacağımız kısım ise iktidarın gücü. Şimdi ülkemizde başkanlık sistemi yazımda da değindiğim üzere malum genel seçimlerde ya da yerel seçimlerde iktidar partisi biraz güç kaybetse yabancı yatırımcılar hemen valizi toplamaya başlıyor.

Bunun en büyük sebebi mevcut dengelerde yaşanabilecek bir değişikliğin gelecekte ne getireceğinin bilinmemesidir. Yani ya hükümet değişir de işten hiç anlamayan kötü bir ekonomi yöneticisi grubu iktidarı ele geçirirse korkusudur. Böyle bir olasılık ortaya çıktığında yabancılar genelde zararda da olsa pozisyonlarını ve ülkeyi terk edip dengenin tekrar oturmasını beklerler. Denge sağlanınca çoğu da geri gelir. Nereye götürecek parayı zaten dünyada yatırım yapabileceğin adam akıllı kaç ülke var. Zambiya’ya mı götürsün. Keserler adamı valla.

Bir de iç isyanlar diyebileceğimiz toplumsal eylemler var. Burada da bu tip eylemler başladığında yabancı yatırımcı topuklar. Bunun da en büyük sebebi yabancı yatırımcının “ulan acaba iç karışıklık çıkıp iktidar mı değişecek ve mevcut denge bozulacak mı” korkusudur. Süreç düzelince yine gelir ama çıkışlar sıkıntı yaratır

Ama tabi bu giriş çıkışlar hep dalgalanma yaratır ve dolar değerini etkiler. Dolayısıyla dolar yorumu yaparken dikkat etmeniz gereken hususlardır siyasi meseleler.

TCMB (Para) Politikaları

TCMB’nin para politikaları TL değerinde esaslı unsurlardan birisidir. Lakin burada miktarsal ve geçici olan açık piyasa müdahaleleri yerine bence esas ağırlık enflasyon başlığında da şiddetle altını çizdiğim üzere reel faiz oranıdır. Eğer negatif reel faiz var ise muhtemelen dolar yerli para birimine karşı değer kazanacaktır. Bu matematiğin bir sonucudur.

Sepet Kur

Efenim sepet kur dediğimiz veri, “TL’miz için dolar tek başına doğru bir gösterge değildir, çünkü dolar politize olmuş bir para birimidir, finansal operasyonların ana aktörüdür biz bir sepet yapalım ordan görürüz gerçek değerini” şeklindeki düşünceler neticesinde oluşturulmuş bir göstergedir.

Ülkemizde sepet %50 Dolar %50 euro şeklinde dağıtılmıştır.Türk lirasının genel vaziyetini ve seyrini görmek için en etkili araçtır. Sepetteki genel gerileme Türk Lirasının güç kaybettiğini ve bir şeylerin yanlış yapıldığının göstergesidir. İlerleme ise bir şeylerin iyi gittiğinin yerli paraya yatırım yapacaklar için bahar zamanlarının geleceğinin göstergesidir. Dolar yorumu yaparken göz önüne alınmalıdır.

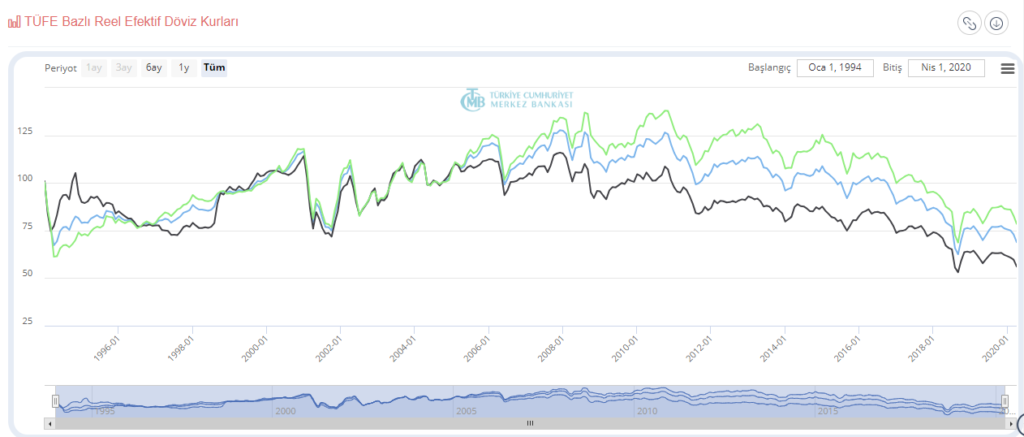

Reel Efektif Döviz Kuru

Reel efektif döviz kuru esas olarak ülkemizin ticaret yaptığı para birimleri ile toplu halde bir ortalaması ile enflasyonlarının alınması, buna karşılık Türkiye para birimi ve enflasyonunun göz önüne alınarak ortaya konulan kurdur. TCMB’nin para politikasında önemli bir yer ettiği bilinmektedir ve TCMB tarafından da takip edildiğinden dolar yatırımcılarının şiddetle göz önüne almasını tavsiye ettiğim bir veridir.

Efenim bilmeyenler için izah edelim ekonomide nominal ve reel şeklinde veriler açıklanır. Nominal sizlerin rutin günlük hayatınızda karşılaştığınız verilerdir. Reel veriler ise enflasyonun düşülerek gösterildiği daha gerçekçi olan verilerdir. Çünkü enflasyon nedeniyle nominal veriler her daim daha şişiktir. Yani reel veri enflasyon nedeniyle şişkin olan verilerin ayağının yere değdirilmesidir.

Reel efektif döviz kurunun güzel tarafı sadece doları değil ticaret yaptığımız bütün ülkelerin enflasyonlarını ve para birimlerini, ticaret hacmimize göre esas almasıdır ki bu oldukça gerçekçi bir yaklaşımdır. Çünkü her ne kadar dolar üzerinden ticaret esas olsa dahi bizim diğer ülkelere göre artan azalan alım gücümüzü o ülkenin kendi iç enflasyonu ve bizim enflasyonumuz belirler. TCMB’nin hesaplamalarında yaklaşık 35-40 ülke aralığında ülkenin kuru ve enflasyonu göz önüne alınır. TCMB’nin reel efektif döviz kurunu politikalarında esas yere koymasının sebebi o ülkeler ile karşılaştırmalı üstünlüğümüzün göstergesi olmasıdır.

Reel efektif döviz kurunda baz yıl yani gösterge sıfırdan başlanan yıl 2003 tür ve o tarihteki reel efektif döviz kuru 100 olarak alınır. Eğer rek. 100’ün altında ise bu TL’nin değer kaybettiği ve yurttaşların alım gücünün azaldığı anlamına gelir ki buna istinaden ya faiz artışı gelir ya da miktarsal yani piyasadan açık piyasa işlemleri ile daraltıcı politika gelir. Tam tersine 100’ün üzerine geçişler TL’nin çok değer kazandığı anlamına gelir ki ülkenin dış dünyadaki rekabet gücü kaybolduğundan (ihracata konu mallar pahalı hale geliyor) müdahale edilerek fiyat azaltılır. Yani devlet açısından yerli para biriminin aşırı değerlenmesi de ciddi bir aksaklıktır.

Reel efektif döviz kurunda müdahale noktaları bir dönem 85-120 olarak açıklanmıştı TCMB tarafından. Ancak buna uyulup uyulmadığını takip edemedim. Ancak esaslı göstergelerden birisidir dolar yorumu adına dolayısıyla yakinen takibini tavsiye ederim.

Dolar Yorumu

Valla açıkçası yazı da özet geçilecek bir durum yok. İktisat bilimi neden sonuç ilişkilerini mantıksal bir çerçevede ortaya koyması nedeniyle metinleri uzun, ispatı fazla, ancak herkesçe doğru kabul edilmeyen bir bilim dalı. Dolayısıyla yazıyı parça parça okuyacaksanız bu sizi pek doğru yere götürmez.

Ya kardeşim sen ne yorum yapıyorsun, bana para ver, bana para kazandıracak dolar yorumu ver diyen arkadaşlarımı finansal piyasalarda yatırım yapmak yerine kazanç oranının daha fazla olduğu ve daha fazla eğlenecekleri sektörlere yönelmelerini tavsiye ederim. Bu şekilde yatırım yapılamayacağını en çok kazandıran yatırımlar ve kazandıran yatırım araçları yazımda detaylıca izah ettim. Finansal piyasalar sizlerin bazı güdülerini tatmin edebileceğiniz yerler değildir. Ya zaten mevcut durumda geleceği tahmin etmek için iki olasılığınız vardır. Ya yukarı gidecek ya aşağıya gidecektir. Mesele bunu tahmin etmekte değildir. Çünkü dünyada kimse tahmin edememektedir. Büyük yatırımcıların da böyle bir gayesi yoktur zaten. Risk yönetimi başka bir kavramdır.

Jules Verne galiba İnatçı Keraban (Osmanlı Tütün Tüccarı) kitabında (1881 veya 1883 yılı, Duyunu Umumiye Zamanları) şöyle der; ” Borsada fiyatlar yükselmemiş ise düşmüştür. Düşmemişse yükselmiştir”. That is it. Diğer yandan Verne gerçek hayatında borsacı olduğu için olmalı kitaplarında çok rakam kullanır. 80 günde devri alem vs.

Yatırım Kurusu Hocam bazı yorumlarıma cevap veriyorsunuz teşekkürler. Ama hangisine cevap verdiğinizi takip edemiyorum. 50 kusur yazınızı okudum. Bana verdiğiniz yanıtlarınızı en kolay şekilde nasıl takip edeceğim? Bir de sitenize yazdığınız yazılara yazım tarihi yazsanız diye düşünüyorum. Why not?

Öncelikle yorumlar için ben teşekkür ederim hocam. Zaman ayırıyorsunuz. Sağolun var olun.

Şu yazı tarihi olayı vardı ama ben kaldırdım galiba. Ona bir ayar vereyim.

Yorum cevap kısmında size geri dönüş yapıyor olması lazım mail olarak o linkten hangi yazıya cevap verildiği görülüyor gibi. Eğer görünmüyorsa bana yazın tekrar.onu da düzeltmeye çalışayım sağolun geri dönüşler için.

Hazır adı geçmişken jules verne nin denizler altında 20 bin fersah (yine sayı kullanmış abi) kitabı mükemmeldir. Çocukluğumun baş yapıtıdır. Unutamam onu. Selamlar saygılar

Sizde cevap veriyorsunuz sağolun. Bir de yazı karakteriniz büyük ve arada resimler var ama benden sorun olmalı seri okuyamıyorum nedense.

Cevaplarınızı daha seri görebilecek miyim deneyeyim. Yorumlarda görülüyor ama ben pek çok yorum yazdım ama sanki kaçırdığım cevaplarınız var.

vs. derken sizin dediğiniz kitabını da kasıt etmiştim. Okudum ben de. Kovadaş olmalı olmaktan olabilir ki Verne tarzını seviyorum. Paris’te ovallı bir kütüphane vardı Borsa binasının oralarda acaba eserlerini orada mı yazdı diye düşünmüştüm, gezerken. Verne İstanbul’a da gelmiş denir, yatı ile.

Bu arada NYC, Manhattan’da Wall Street binasını gezmiştim. Hocam şu link ise merhum Twin Towers’ın tam yanındaki WFC’in içinde Türkiye’den birkaç yağlı boya resim linki. American Express headquarter’da bu binada idi yanlış hatırlamıyorsam. Manhattan’da devlet bursu ile bulunurken “homesick” olunca bu resimlere bakmaya giderdim. …Chicago’daki Option borsasının kökeni Milet antik kentinde Thales’in option icatı zaten. Finansın kabesi NYC’in vs kökeni bizim topraklarda gibi. İlk Borsa da Kütahya’da denir.