Modern Portföy Teorisi

Bu yazımızda konumuz halen etkisini koruyan modern portföy teorisi. Tabi ulan moderni böyle eskisi nasıl diyenler için kısa bir tarihe bakış yapalım. Modern portföy teorisi nden önce yatırımcılar kararlarını alırken sadece getiri odaklı yaklaşıp riski göz önünde hiç bulundurmamaktaydı. Yani eskiden en iyi veya en başarılı yatırım aracı en fazla getiri sağlayan yatırım aracıydı. Dolayısıyla insanlar yatırım yaparken getirisi en fazla hangisi ise parayı o yatırım aracına gömmekteydi ki sırf bu yüzden tarihsel süreç içerisinde ilerleyen zamanda yazılarıma konu da edeceğim South Sea Balonu, Hollanda Lale Soğanı çılgınlığı gibi şeyler yaşandı. Daha sonra risk algısı ve modern portföy teorisi ortaya çıktı.

Modern Portföy Teorisi

Modern portföy teorisi daha evvelce belirlenmiş ve ölçülebilen riskler altında, yatırım araçlarınızdan oluşan bir portföyün beklenen getirisini maksimize etmek üzerine yazılmıştır. Yani bu kitabi tanımı bir kenara koyarsak Markowitzin ortaya koyduğu teori yatırım sürecinde risk kavramını da hesaplamanın mantıklı olacağını öne sürmüştür. Hatta biraz daha ilerler isek teoriye göre bir yatırım aracının kazancı, kendisinin gelirine değil bundan ziyade yatırım aracının toplam portföy içerisinde toplam riskine bağlıdır diyebiliriz.

Modern portföy teorisi nin sonucunu baştan yazıp işin bütün keyfini kaçırayım hemen. Efenim teoriye göre tek bir varlığa yatırım yapmak yerine yatırım sepetinizi çeşitlendirmek daha az risklidir. Yatırım kararlarınızda yatırım aracının kendisi bazında değil portföy bazında bakınız. Geliri değil riski esas alınız. İşte bu öncüllerle yola çıkan modern portföy teorisi hayatımıza beklenen getiri kavramını tam orta yerinden sokmuştur.

Tabi burada şu meşhur risk kavramı ve hedge mekanizması akıllara takılıyor ki bu aşamada risk ile getirinin doğru orantılı şekilde arttığını söyleyelim. Siz fark etseniz de etmeseniz de bir yatırım yaptığınızda risk alırsınız. “Ya arkadaş maaşı alıyom ben direk dolara çeviriyom ne riski ” diyor olabilirsiniz. Örneğin bu tip bir yatırımda aldığınız risk doların değerinin artması veya doların değer artışından daha fazla seviyede TL faizini kaçırmanızdır. Yani her yatırım alternatif bir maliyet içerdiğinden aslında yatırım kavramı başlı başına bir risktir.

Risk almadan kazanç elde edemeyeceğinizi de mutlaka ama mutlaka belirtelim. Risksiz getiri sağladığı söylenen devlet tahvillerinde bile hem ülkedeki enflasyonun verilen faizi geçmesi riskini, hem de devletin moratoryum ilan etmesi riskini alırsınız. Zaten almış olduğunuz faiz getirisi bu risklerin bir bedelidir.

Beklenen Getiri

Madem konuya girdik eksik bir şey kalmasın. Beklenen getiri kavramından biraz bahsedelim.

Beklenen getiri sizin yatırım aracından (ulan tradeciler iyi dinleyin bu kısmı) beklediğiniz getiridir. Ortamlarda tradingciyim ben aga diyor ancak bunu bir kenara yazıp portföyünüzün riskini hesaplamıyorsanız ciddi yanlışlardasınız şimdiden söyleyeyim. Beklenen getiri kavramı hem finansal risk modellemenin hem de risk hedginginin ana esasıdır. Tabi özellikle lafım tradecilere. Yoksa benim gibi 18-20 yıllık yatırım stratejisi yapanlar için hava biraz daha hoştur. Daha esnek hareket etme imkânımız mevcuttur.

Mesela altın yatırımı yaptınız diyelim. Altın yatırımı için bir sene vade koydunuz. Bir sene sonunda altından beklediğiniz getiri nedir? İşte bunu yazmanız gerekir ki portföyünüz riskliliğini hesaplayabilelim. Ya da beklenen getiriyi bir kenara yazmadığınız müddetçe hangi yatırımınızın daha karlı olduğunu hesaplamak güç/anlamsız olur.

Beklenen Getiri Kavramının Yatırım Kararına Etkisi

Portföy yönetiminin temel gayesi optimum risk ile maksimum kazanç elde etmektir. Yani portföy yönetimi size hiçbir zaman maksimum kazancı vadetmez. Önce optimum riski sonra buna göre alabileceğiniz maksimum getiriyi vaadeder. Size bu veriyi sağlayacak şey ise beklenen getiri kavramıdır. Mesela bu kavramlardan bi haber olan güzel halkımız parasını ponzicilere mütemadiyen kaptırırlar. Ama risk kavramını bilseydi veya modern portföy teorisi hakkında azıcık ucundan da olsa fikir sahibi olsaydı ponzi mağdurları bu kadar yüksek sayıda olmayacaktı.

Beklenen Getiri Nasıl Hesaplanır ?

Gelelim bir yatırım aracından beklediğiniz getiriyi nasıl hesaplayacağınıza. Beklenen getiriyi iki şekilde hesaplayabilirsiniz. Ya yatırım aracının geçmiş getirilerinin bir ortalamasını alır bunu beklenen getiri yaparsınız ya da olasılık modeli de denilen senaryo analizi yöntemini kullanırsınız. Birinci model yani geçmiş tarihli ortalama getiri yöntemi manuel olarak hesaplayabileceğiniz kolay bir yöntemdir. 2. Model ise biraz daha çetrefillidir. Senaryo analizinde en az 3 senaryo çizer (iyi, orta, kötü) bu senaryoya göre getiri beklentilerinizi tespit eder, bu senaryoların ortalamasını alırsınız ki muhtemelen orta senaryonuza yakın bir getiri çıkar.

İnternette çok fazla örneği mevcut bu sistemin. Sadece gerçekleşme olasılığı ile getiri oranını çarpacaksınız. Sonra hepsini toplayacaksınız. Zaten işin kritik noktası formülde değildir. Beklenen getirinin doğru hesaplanmasıdır. Bu aşamada benim tavsiyem sadece geçmiş fiyat hareketlerinden yola çıkarak getiri beklentisine girmemeniz yönündedir. Modern portföy teorisi özelinde yapılan eleştirilen çoğu da zaten bu geçmiş verilerden hareket etme hikayesine dayandırılır. Bu yüzden matematiksel olarak senaryo analizi, geçmiş verilerin ortalaması ile beklenen getiri hesabından daha iyi bir sonuç getirecektir.

Yatırım Portföyünün Riski Nasıl Ölçülür?

Risk dediğimiz kavram sürekli anlatılan meşhur hikâyede sınav kâğıdına yazılan “risk budur” ifadesi değildir. Böyle düşünüyorsanız hemen gidip bir yatırım yapın ve hesabınızda eksi bakiyeyi gördüğünüzde riskin ne olduğunu anlayın. Özetle risk, yatırımlarınızda hesabınızda eksi bakiyeyi görme olasılığınızdır. Teoride riskin havalı tanımı ise gerçekleşen getirinin, beklediğiniz getiriden düşük olma olasılığıdır.

Peki, ben bir yatırımda çakılma riskimi nasıl ölçeceğim? Hemen istatistik bilimine koşuyoruz bu sorunun cevabı için. Ne diyor istatistikçi abiler: risk, varyans ve standart sapma ile ölçülür. Hadi gelin biraz saksıdan duman çıkartalım.

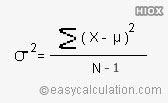

Varyans Nedir ?

Varyans bir veri setinin tek tek verilerinin, veri setindeki tüm verilerin ortalamalarına göre nasıl dağıldığıdır. Varyans volatiliteyi yani oynaklığı gösterir. Özetle yatırım aracının dalgalandığı değer aralığını, hangi fiyatlar arasında gidip geldiğini, bu gidiş gelişlerin ne kadar oynak olduğunu, yani yatırım aracının popişi ile başının oynamasını ve sizde heyecan yaratma adedinin fazlalığını gösterir.

Şimdi bir hisse düşünün, 12 ayda bir ölçüme göre fiyatları aşağıdaki şekilde olsun.

Ocak: 10

Şubat: 19

Mart:15

Nisan:10

Mayıs: 8

Haziran:7

Temmuz:12

Ağustos:13

Eylül: 17

Ekim: 20

Kasım:16

Aralık: 17

Hissenin 1 senelik ortalama fiyatı: 13,66 çıkar.

İşte grafikte ortalama fiyatı düz bir doğru çizersiniz, bundan uzaklaşmaların ölçüsü varyanstır.

Varyans ne kadar artarsa oynaklık o kadar fazla, ne kadar az ise oynaklık o kadar azdır.

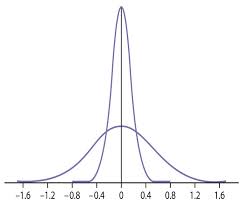

Peki, biz yukarda geçmiş verilerden hareketle bir varyans hesabı yaptık. Ancak modern portföy teorisine göre beklenen getiriyi esas almamız gerekiyor ve bu durum bizim formülümüzde bulunmuyor.

Hemen uyarlama yapıyoruz.

Grafikte gördüğünüz;

X:getiri

U’ya benzeyen: beklenen getiri

N: ölçüm aralığınız (12 ay)

Bir kaç farklı yöntem daha var. İnternetten bulabilirsiniz.

Standart Sapma Nedir ?

Standart sapma adından da anlayabileceğiniz üzere veri setinin standarttan ne kadar saptığıdır. Standart sapma varyansın kare kökü alınarak hesaplanır.

Arkadaş senin yaptığın standart sapma tanımı ile varyans tanımın aynı, sen kime neyi yutturuyorsun diyorsan aşağıya gel.

Varyans ve Standart Sapma Arasındaki Fark Nedir ?

Varyans, ortalamaya uzak olan verilere daha fazla ağırlıklı ortalama verir. Yani varyans biraz abartılı bir oynaklık sonucu verebilir. En azından siz bir yatırım aracının ya da portföyün varyansını okurken buna dikkat edin.

Benim tavsiyemi eğer oynaklık hesabı yapacaksanız her daim standart sapmayı esas almanızdır. Muhtemelen şu an bana niye varyansı anlattın diye sektiriyorsunuz ancak standart sapmanın ne olduğunu anlamanız için varyansı bilmeniz gerekiyordu. Aynen iade ediyorum dediklerinizi.

Örneklerde yatırım aracı bazında gittik. Şimdi sizin portföyünüzün riski için çıkarmanız gerekenlere bakacağız.

Bir portföyünüz mevcut. Portföyünüz dolar, TL tahvil, altın ve Türk Borsasındaki hisselerden oluşsun.

Borsada hisse başına beklediğiniz getirileri tek tek, Dolar, 2 yıllık hazine tahvil faizi ve altına ilişkin beklediğiniz getirileri bir kenara yazıyorsunuz. Daha sonra bunları yaptığınız senaryoya göre iyi,orta ve kötü senaryolarda sanki bir yıl sonrasına gitmiş ve paraları sayıyor gibi getiri hesaplaması yapıyorsunuz. Nihai olarak ise ağırlıklı ortalamaları göz önüne alarak senaryoların riskliliğini ölçüyorsunuz. Şimdi bu senaryolarınıza göre portföyünüzün riskliliğini ölçüp karar verin. Ancak bir şeyi unutmayın:

Beta

Beta, yatırım araçlarınızın birbirinin fiyatları ile korelasyonudur. Örneğin Aselsan hissesinin endeks ile betası demek endeksin hareketine göre hissenin hareketini gösterir. Detay bilgi için Beta Nedir? Yatırımlarda Nasıl Kullanılır ? yazımı tavsiye ederim.

Mesela güncel betaya bakarsak 0,69 beta görürsünüz. Bu şu demek:

Endeks (BIST 100) 1 birim yukarı doğru giderse Aselsan kuvvetle muhtemel 0,69 birim yukarı gidecektir.

Eğer beta negatif ise ki TL faizi ile dolar negatif betaya sahiptir, yatırım araçları ters yöne gider. Yani TL faizi yükselirse dolar düşer.

Siz portföyünüzdeki yatırım araçlarının betasını kendi yatırım tercihine göre ayarlamalısınız. Mesela şayet portföyünüzün birbiri ile bağlantısının kuvvetli olmasını istiyorsanız ( ki bence bunu yapmayın) betayı 0,50 ile 2 arasında alın.

Benim naçizane tavsiyem betanızın 0 veya sıfıra yakın olmasıdır. Bunu söylememin sebebi yatırımlarınızı tam anlamıyla bir sepet haline getirmektir.

Modern Portföy Teorisinden Çıkarımlar

Aslında yazının bu kısmını modern portföy teorisinin tavsiyeleri de diyebiliriz.

-Portföyünüzü ülke, sektör ve yatırım aracı bazında çeşitlendirerek riski dağıtmaya çalışın

-Portföyünüzden getiri beklentinizi bir yere yazın, daha sonra bu getiri için ne kadar riske girdiğinizi sayısallaştırarak o riske girip girmemenin matematiksel olarak değip değmediğini karşılaştırın

-Portföyünüz riskli varlıklardan oluşuyor ise portföyünüzün sene sonu getirisini tahvil faizi ile karşılaştırın. Eğer çok farklı riskler alarak tahvil faizinin altında ya da tahvil faizine yakın bir getiri elde etmişsiniz üzgünüz, boşa efor sarf etmişsinizdir.

-Risk ve getiri doğru orantılıdır. Ne kadar çok risk o kadar çok kazanç anlamına gelir.

Şahsi görüşüm yatırım dünyasında önemli olan oyunu kaç hamlede oynadığınız. Matematiğin doğası gereği hamle sayısı arttıkça olasılık azalır ve dahası süreç karmaşıklaşıklarak riskin doğru hesaplanamayacağı noktaya erişilir.

Gelelim teoriyi nasıl kullanacağınıza. Teori yatırım yapıp zengin olayımcı tayfanın işine yaramaz. Riski göz önüne alan ve sayısallaştırmaya çalışan hiç kimse zaten yatırım yapıp zengin olayım kafasında değildir. Yatırım yapıp zengin olmanız için piyasada hiç kimsenin fark etmediği bir cevheri fark ederek bütün parayı o firmada risk etmeniz gerekir. Buna da değer yatırımı denir.

Zaten değer yatırımı grubu modern portföy teorisini sevmezler. Çok da kabul etmezler.

Çeşitlendirme Ama Nasıl?

Teorisinin tavsiyelerinden birinin portföy çeşitlendirmesi yapmak olduğunu söylemiştik. Bu teoriye güvenerek yatırım yapmak isteyenler tabii ki şu soruyu soracaklardır. Portföyü nasıl çeşitlendireceğiz. Efenim benim bu kapsamda tavsiyem, eğer kafayı kırıp tek tek hesaplama yapıp riski azaltmak istiyorsanız öncelikli olarak yatırım araçlarının volatilitesine bakmanız yönünde. Yani portföyünüzü kendi risk algınız göre oluşturacağınızdan hangi tutarı riske etmek, hangi tutarın canınızı yakacağınızı iyi kötü tahmin edersiniz.

Mesela kendimden yola çıkarsam 10.000 TL tutarlı bir portföyde 1.000 TL’yi riske edip yakabilirim ama 9.000 TL’yi yakarsam hanım bana beyzbol sopasıyla dikine dikine dalacağından bu kısmı riske edemem.

Ancak diğer yatırım imkânlarından da faydalanmak istiyorum. İşte bu stresli (bak beyzbol sopası diyorum ya dikine diyorum) yatırım şartlarında portföyümü bölüyorum. En riskli yani batma olasılığı en yüksek olan yatırım cinsine 1.000 TL’ mi ayırıp (forex ve bitcoin için) kalan kısmını diğer alternatif ve riski düşük olan (tahvil, dolar, borsa,altın gibi) unsurlara dağıtıyorum.

Önce tek tek yatırım araçlarının volatilitesini (aşağıda anlatıyorum nasıl hesaplayacağınızı) hesaplıyorsunuz. Volatilite hesaplarken yatırım araçlarının geçmiş dönem volatilitesini yani oynaklığını mutlaka ama mutlaka göz önüne alıyorsunuz. Ağırlıklı ortalamaya göre bir volatilite çıkarıp ne kadar riskli yatırım yaptığınıza bakıyorsunuz.

Volatilite oranı ortalama olarak yatırım portföyünüzün çıkabileceği top nokta ile düşebileceği minimum değerleri gösterir. Eğer kalbiniz bu minimum noktayı kaldırmayacaksa portföyünüz içerisinde volatilitenin daha düşük olduğu yatırım araçlarının ağırlığını arttırıyorsunuz.

Çok sevdiğim bir hikâye ile başlığı kapatayım. Size uyarlayarak anlatayım. Mesela zengin bir abisiniz/ablasınız. Parayı çok buldunuz sıvayacak yatırım arıyorsunuz. Risk üstadı olarak ben geldim ve size bana paranızı vermenizi, forexte değerlendireceğimi, size yıllık %10 garanti gelir vereceğimi söyledim. Sonra bankacınız aradı ve size dedi ki güzel abim/ablam, banka senin paran çok diye sana fazladan mevduat faizi veriyor oran da %10. Hah işte sen burada risk yönetimi cart curt kavramını bilmediğin için gider paranı forexçiye kaptırırsan sığırsındır.

Modern Portföy Teorisine Eleştiriler

Modele getirilen en büyük eleştiri, yatırım kararı alırken beklenen getiri kavramına göre hareket etmeniz ancak beklenen getiri kavramının temel olarak geçmiş istatistik verilerden dizayn edilerek türetilmiş olması ve piyasada oluşan ya da gelişen bir gelişmeyi yakalayamayarak yeni durumu göz önüne almamasıdır.

Yani benim hem bilanço analizi, hem de teknik analiz yazılarımda da bahsettiğim üzere bu yatırım modeli de tamamen geçmiş kaynaklı veri setinden beslenir ve piyasada oluşan yeni durumları göz önüne almaz. Bu aslında bütün yatırım teorilerinin ve analiz modellerinin bir noksanlığı. Bu noksanlığın en az olduğu değer yatırımı stratejisinde dahi geleceğe ilişkin öngörülerinizin tamamı geçmişten kaynaklanarak oluşur. Oysa her daim dediğimiz üzere zengin olmak istiyorsanız yeni, daha önce keşfedilmemiş bir fikre ya da tahmine sahip olmanız gerekir.