Wells Fargo Skandalı

Efenim bu günkü yazımızın konusu Wells Fargo ve finans aleminin başının belalısı süpermarket bankacılığının getirdikleri. Efenim olay 2011 yılında başlıyor ve 2016 yılında alınan ceza ile sona eriyor. Bu günkü konumuz bu.

Tabi ABD’nin bankacılık sistemi biraz farklı bu olduğundan yazıda yer yer bizdeki farklılıklarına yer vereceğiz. Eğer süpermarket bankacılığının başka bir skandalı okumak istiyorsanız mutlaka HSBC ile ilgili yazdığım yazımı okuyunuz.

Bunun dışında şayet finansal skandallara ve usulsüzlüklere ilginiz var ise İmarbank’ın batışı, Pamukbank’ın batışı, Demirbank’ın batışı, Enron Skandalı, Barings Bank skandalı, 1MDB skandalı yazılarımı okumanızı tavsiye ederim.

Wells Fargo

Her skandalda olduğu üzere önce skandalın gerçekleştiği firmayı ve kültürü anlamaya çalışacağız. Gerçi kapitalizmin kol gezdiği sokaklarda nasıl bir kültürden bahsedeceğiz bilmiyorum ama en azından denemiş oluruz. Kardeşim bana ne firmanın kültüründen tarihinden diyorsanız siyah renkli büyük puntolu başlıkları takip ederek ilgilendiğiniz bölüme hoplayabilirsiniz.

Efenim Wells Fargo denilen banka ABD nezdinde binlerce Şubesi olan (8.000 civarı), dünyanın en büyük 4. bankasıdır. Halka açıktır yani borsaya kote bir firmadır. 1852 yılında kurulmuştur. Tıpkı denetim firmalarında yeni mezun talebelerin göz bebeği olan big four gibi Bankaların da big fourlarından biridir. Diğer elemanlar JP Morgan, Bank of America, Citigroup’tur.

Adamlar o kadar köklü bir geçmişe sahip ki 12 tane kendileri ile ilgili müze işletiyorlar. Şu resimlerde göreceğiniz tekerlikli arabalardan birisi de bu müzelerde görebileceğiniz eserlerden bir tanesi.

Şirket kuruluşundan itibaren bankacılık sektöründe çalışmakla birlikte dönem dönem farklı işletmelerde yapmıştır. Hatta bu şirketin ve bankanın da sembolü haline gelmiş olan posta taşıyıcısı araç, şirketin kuruluş yıllarında yapmış olduğu posta taşıma taşeronluğu işlemlerine bir atıftır. Halen de kullanılmaktadır bu araç şirket sembolü olarak.

Bankanın ülkemizle de bir anısı mevcut. Sene 1976. 1974 Kıbrıs Barış Harekatı yapılmış ama ciddi bedel ödeniyor. Neredeyse dünyada Türkiye’ye ambargo uygulamayan ülkeyi dövüyorlar. İşte bu yıllarda ülke krize girince dönemin hükümeti (1. Milliyetçi Cephe hükümeti olur) başı Ecevit rahmetli gidip Wells Fargo dan borç alır.

Bu kadar tarih bilgisi yeterli yavaş yavaş ısınalım konuya.

Wells Fargo: Çapraz Satış ve Süpermarket Bankacılığının İcadı

Efenim her kurumsallaşmış bankada olduğu gibi Wells Fargo’da faaliyetlerini 3 ana segmente ayırmıştır. Bunlar Kurumsal Bankacılık, Perakende Bankacılık ve Varlık ve Yatırım Yönetimi şeklindedir. Bankacılık yazılarımızda hep belirttik. Kurumsal bankacılık ve perakende bankacılık da bankalar faiz gelirlerini beklemek yerine peşin olan ürünlere yönelmeyi seviyor. Çünkü bu sektörlerde rekabet çok sıkı, faiz geliri herkes de aynı neredeyse. Yani NFM çoğu bankada stabildir ve sektörde belirli bir ortalamadır.

İşte bu yüzden süpermarket bankacılığı gelişmiştir. Çünkü banka denen şirkette gelirlerini arttırmak istemektedir. Efenim süpermarket bankacılığında temel hedef müşterilerin bankaya girmesini sağlamaktır. Bundan sonra ise çapraz satış diye birazdan detayıyla anlatacağım süreci yaparak müşteriden para kazanmaktır. Yani kredi, vadeli mevduat faizi vs. ‘nin bankalarda diğer bankalara göre daha avantajlı olmasının sebebi (kamu bankaları hariç tabii ki) müşteriyi Şubeye getirmektir.

Yani siz kredi çekeyim, paramı yatırayım diye banka ile ilişkinizi bir kaç ürün üzerine kurgularken, banka çok daha uzun süreli bir ilişkiyi kurgular. Yani size önce avantajlı ürünü satarak dükkana ayağınızı alıştırır, daha sonra diğer ürünleri satmaya çalışır. Muhtemelen de satın alırsınız. Çünkü bilumum ikna tekniği uygulanır bu süreçlerde.

Çapraz Satış Nedir?

Efenim bu çapraz satış denen naneyi ilk duyduğumda üniversitede part time küçük ev aletleri satan bir firmada satış asistanı idim. Satış asistanı çok havalı bir isim bu arada. Ne yaptığımı sorarsanız satışa giden abinin yanında duruyor ve tanıtacağı ürünleri eline veriyordum :).

Neyse bir süre sonra bizi esas oğlan yapmaya karar verdiler ve eğitime aldılar. Orada öğrendim çapraz satışın ne olduğunu. Mesela küçük ev aletleri ile birlikte sattığımız ana mallardan birisi halı yıkama makinesiydi. Android robotu gibi bir şeydi böyle dev gibi. Patron bize direk şunu söylüyordu: “arkadaşlar bu gördüğünüz halı yıkama makinesi bizim şirketin gelirlerinin devamlılığını sağlayan şeydir. Mesela bir meyve suyu sıkacağı sattınız, o meyve suyu sıkacağından satış anında elde ettiğiniz gelir kadardır o maldan kazanacağınız para. Satarsınız ve biter. Hatta ilerleyen zamanda bozulursa size garanti vs. gibi ek masraf da çıkarma olasılığı vardır. Ancak şu görmüş olduğunuz makine öyle değildir. Bununla birlikte yan ürün satarsınız. Örneğin çocukların sağlığına zararlı kimyasal içermeyen muhtelif halı yıkama makinesi deterjanı satıyoruz. Ben makineyi bir kez satıyorum ama bu deterjanı sadece ben sattığım için bir nevi abonelik sistemi kuruyorum. Yani adam bana abone oluyor, firmayla bağlantısını koparmıyor…”

O dönem patronumu hiç sevmezdim ama akıllı adammış gerçekten . Sonra ABD menşeili satış kitaplarını okuyunca bunun bir abonelik sistemi temeli olduğunu, en fazla kazandıran satış yöntemlerinden biri olduğunu öğrendim.

İşte çapraz satış budur.

Banka Çapraz Satışı Nasıl ve Niye Yapar?

Efenim bunu anlatmak için biraz davranışsal iktisada girmemiz lazım. İnsan beyni alışkın olduğu ortamları güvenli bulur, çok fazla alışkanlıklarını değiştirmeyi sevmez, çünkü yeni bir şey aynı zamanda kişi için korku ve bilinmezlik demektir. İşte sizin yeri gelince zararına olsa dahi o bankada hesap açtırmanızın sağlanmasının sebebi budur. Bir kere sizin adınıza hesap açıldığında banka bir sıfır öndedir. Çünkü siz bankayı daha önceden tanımaktasınızdır ve güven duyarsınız. Şimdi yeni bir banka ile hesap açtırmak direk yeni şeydir ve korku ile güvensizlik yaratır.

Bu güven meselesi kararlarınızda çok önemlidir. Çünkü bundan sonra muhtemelen size satılan ürünlerde fiyatına bakmayacaksınız bu güven duymanız nedeniyle. Keza marka bağımlılığı sadece o malın snop etkisinden kaynaklanmaz. Aynı zamanda güven etkisinden de kaynaklanır ve bu yüzden binlerce TL gidip elmalı telefona bayılırsınız. Sadece statü etkisi yoktur, aynı zamanda güven vardır.

Mesela perakende ticaret yapan kurumsal firmalara girdiğinizde mesela BİM, Migros vs. raf düzeni aynıdır, personel aynı kıyafeti giyinir, her şey aynıdır… Hatta kokusu bile. İşte bu düzen sadece sizin firmaya güven duymanız için ve oraya sanki kendi evinizmiş gibi girmeniz için yapılıyor. Düşün yani koca koca firmalar neye uğraşıyor. Böyle de önemlidir bu güven konusu.

İşte sizin beyninizin dehlizleri bu şekilde çözülürken olası bir yan ürün ya da abonelik sisteminde beyniniz şunu düşünür: “bana en az sorunu hangi firma yaşatır?” Bingo: tabii ki tanıdığı ve güvendiği, zaten hesabı olan marka… Belki satış için faaliyete bile girmenize gerek kalmaz, kişi kendi ayaklarıyla gelir.

Çapraz Satış ve Wells Fargo

Efenim hiç abartısız söylüyorum çapraz satış kavramını ve iş modelini Bankacılık sektörüne sokan banka Wells Fargo’dur. Hatta bu iş modeli nedeniyle hisseleri çoğu zaman ederinden hep yüksek fiyatlanmıştır. Bütün sistematiği, personeli vs. tamamen çapraz satış olgusu üzerine kuruludur. Ancak bu sistemin sapması ve zıvanadan çıkması bankanın ünlü bir skandala adını yazdırmasına, kesilen ceza bir yana kaybedilen güven ile inanılmaz bir marka zararına imza atmasına sebep olmuştur. Bu zararla birlikte dünyadaki bankacılık sektörüne de çapraz satış kavramının girmesini ve halen bankalarda kullanılan en popüler olan bu yöntemi sektöre getirmiştir. Bu gün ülkemiz bankalarının gelir modelleri tamamen bu çapraz satışlara dayalıdır.

Wells Fargo yöneticileri önce faizleri diğer bankalardan düşük hale getirmiş, sonra tüm personelini toplamış, müşterilerden devamlı gelir sağlayacak bol miktarda hesap açılışı, kredi kartı, sigorta, muhtelif emeklilik ürünleri (ülkemizdeki BES), çek hesabı, KMH hesabı yani bağımlılık yaratacak ne kadar düzenli gelire sahip ürün varsa bunlara yüklenin demiştir.

Süpermarket Bankacılığı ve Çalışanların Kimyasını Bozmak

Sonrasında ise performansa dayalı bir model getirilmiş, çalışanlar normal bankacılık faaliyetinden uzaklaştırılarak birer satış elemanına evrilmiştir. Normal bankacılık faaliyetinde banka çalışanları müşterilere ilişkin güven ilişkisi olmadan ticari ilişkiye başlamazlar, en basitinden hesap açılış işleminde bile bu gereklidir. Çünkü karşınızdaki kişinin kara parasını aklıyor olabilirsiniz.

Normal bankacılık öngörüsü ve faaliyetinden uzaklaşan çalışanlar ise kendilerine dayatılan marjinal satış hedeflerine ulaşabilmek için işin iyice b.kunu çıkartmış, performans sisteminin etrafından dolanarak sistemi kandırmıştır. Ve ne hikmetse Wells Fargo yönetimi bu duruma ses çıkartmamıştır. Artık Wells Fargo yöneticilerinin bundan haberi vardı da ses çıkartmadı mı yoksa gerçekten mi bilmiyorlardı yorum yapmayacağım.

Sahte Hesap Skandalı Başlıyor

Skandalı tam olarak tanımlamadan evvel şunu mutlaka not edelim. Wells Fargo skandalının ana sebebi olan hesap açma işlemleridir. ABD’de hesap açmak için ve hesap işletmek için ücret tahsil edilir. Bir ara Türkiye’deki bankalar da buradan yürüyelim demişlerdi (hesap işletim ücreti) ama BDDK bu işin önüne set çekti. Yani bu kadar skandala rağmen banka yöneticileri hiç bir şekilde ders almaz. Bu tarihin bir tekerrürüdür.

Evet işte tüm bu şartlar içerisinde gerçekleşiyor skandal. Süreci zaten detaylıca izah ettik ama işlemlerin detayına da girelim. Efenim normalde bankalarda hedefler aylık/3 aylık dönemlerde gelir. Wells Fargo’da olay öyle bir çığrından çıkıyor ki günlük hesap açma/çapraz ürün satışı performansı yapılıyor. Özellikle ABD’de de bankaların tıpkı Türkiye’de olduğu gibi bölge yapılanmaları mevcuttur. İşte oradaki bölgeden sorumlu kişilerin her gün düzenli olarak şube müdürlerini arayarak kişi kişi satış rakamlarını sorduğu daha sonra yapılan belgesellerde ortaya çıkıyor.

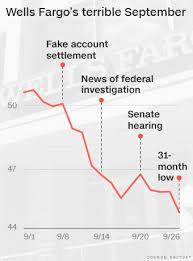

Olay 2011 yılında başlamış, 2016 yılında zıvanadan çıkınca ABD deki tüketici koruma bürosu durumu fark etmiştir. Şikayetler üzerine yapılan incelemeler neticesinde Wells Fargo nun özellikle bireysel olarak nitelendirdiğimiz, finansal okur yazarlığı düşük olan, gelir-gider hesabından habersiz onbinlerce kişinin rızası olmadığı halde banka hesapları ve çek hesapları açıldığı tespit edilmiştir. Hatta öyle ki yapılan incelemelerde hiç bankaya girmeyen bir kişiye tam 5 tane vadesiz mevduat hesabı bir tane de çek hesabı açıldığı, bankanın bu açılan hesaplar için müşteriye komisyon tahakkuk ettirdiği anlaşılmış, müşterinin adresinin yanlış yazılması nedeni ile müşteri hakkında icra takibi başlatılmış ancak müşterinin evine haciz gidene kadar bu durumdan bihaber hayatını devam ettirdiği görülmüştür.

Yine yapılan incelemelerde müşterilerin onayı ve rızası olmadan müşterilere kredi kartları tahsis edildiği, kredi limitleri açıldığı, Wells Fargo nun müşterilerin onayı olmadan açtığı bu hesaplar için saçma sapan ücretler kestiği görülmüştür.

İhaleyi Kime Yıkalım?

Wells Fargo aslında 2008 krizindeki ihtiyatlı risk algısı ile bütün finans piyasasının beğenisini ve tabii güvenini kazanmış bir finans kuruluşu iken 2011 yılında yaşanan bu skandal ile tüm güvenini kaybetmiştir.

Rakam da vereyim de olayın büyüklüğünü anlayın. Yaklaşık 1,5 mio müşteriye bilgisi olmadan hesap açılmış, yine yaklaşık 500.000 müşteriye de kredi kartı tanımlanmıştır.

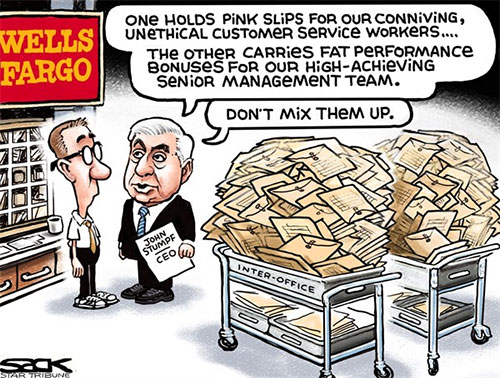

Başlangıç aşamasında olaylarda günah keçisi olarak bireysel çalışanlar suçlanmış ve eylemler münferit dolandırıcılık eylemleri gibi görülmüş ve wells fargo ortaya çıkan bu skandalları müşterilerin zararlarını karşılayarak kapatmaya çalışmış ve çapraz satış sistematiğinden vazgeçmemiştir. Ancak süreç uzayıp şikayetçi müşteri sayısı çoğalınca çare CEO John Stumpf’ın istifası ile neticelenmiştir. Ve tabi soruşturmada sürecin yaşanmasının ana sebebi olarak üst yönetimin uyguladığı satış baskısının olduğu görülmüştür.

Peki müşterilerin bu durumdan nasıl haberi olmuyordu? Satış baskısı altında iyice ezilen personelin bulduğu çözüm oldukça basitti. İletişim bilgilerine kendi adreslerini ve telefon numaralarını yazıyorlardı.

Hatta arşivleri okuduğumda bu ABD’deki homelesslara (evsizler) bile hesaplar açılmış, masraflar tahakkuk ettirilmiş. Ulan adamlar homeless zaten dünyadan haberi yok.

Yapılan yargılamalarda Wells Fargo yasa dışı eylemleri nedeniyle 185 mio USD ceza almış, şahısların açtığı davalar nedeniyle ise 2,7 milyar USD tazminat ödemiştir.

Wells Fargo Hadisesinden Çıkarılan Sonuçlar

Efenim geldik yazının sonuna. Şimdi Wells Fargo olayına biraz da kendi penceremizden bakalım. Diğer finans skandallarını okursanız denetim birimlerinin fahiş hatalarını ya da engellenmesini görürsünüz. Bu olayda da Wells Fargo iç denetçileri nasıl oluyor da bu hesap açma işlemlerini fark etmiyor, şaşmamak elde değil gerçekten.

Denetim biriminin zaafiyetini bir kenara koyarsak (kuvvetle muhtemel baskın CEO ya da aşırı kâr düşkünü yönetim kurulu engellemiştir, çünkü iç denetçiler de Wells Fargo nun maaşlı elemanı) yönetime biraz giydirelim. Yönetici olursanız aklınızda bulunsun. Yapacağınız en büyük hatalardan birisi iş bölümünü düzgün yapmayıp tüm işleri kontrol edebileceğinizi düşündüğünüz hastalıklı bir ruh haline girmektir. İşler büyüdükçe bu imkansızlaşır.

Yine yapabileceğiniz en büyük hatalardan biri çalışanlarınızın robot olduğunu düşünmek ve onlara verdiğiniz hedeflere ulaştıkça daha fazlasını vermektir. Bir süre sonra siz muhtemelen verdiğiniz hedeflerin ulaşılamaz olduğunu anlamayacak ve çalışanlarınız da sizi kandıracaktır. Ve emin olun insana en çok koyan şeylerden biri para verdiğiniz insanların sizi tokatlamasıdır. Çin yazısında 50 milyon insanın bu yüzden öldüğünü anlattık.

Bir diğer hata da satış ve performans hedeflerini yerine getiremeyen personeli şutlamaktır. Bu elemanların niye bu hedeflere ulaşamadığını sorgulamak yerine elemanları kovarsanız dolandırıcılık eğilimini kendi elinizle arttırmış olursunuz. Yine bu hedefleri mit haline getirmek tüm şirketi çalışan değil satışçı haline getiren, müşterileri ise tüketici olarak görüldüğü bir kültür yaratır ki şirkete yapacağınız en büyük kötülük budur. Eğer fast food restoranı değilseniz karşınızdakiler tüketici değil müşteridir. Bu iki kavram arasındaki farkı da unutmayın, esen kalın.

Dersimle ilgili case study hazırlık çalışması için WFB hakkında yazıları araştırırken çıktınız karşıma ve yazınızı keyifle okudum. Kaleminize sağlık. Marmara’daki sayıları 500 e yaklaşan öğrencilerime ve denetim kulübüne de tavsiye edeceğim.

Prof. Dr. Nuran Cömert

Hocam öncelikle saygılarımı sunarım.

Marmara Üniversitesi, İktisat Bölümü mezunu olarak okulumuzdaki bir hocamızdan bu şekilde takdir görmek beni ziyadesiyle gururlandırdı. Yorumunuz için teşekkür eder başta aynı yolu geçtiğim öğrenci arkadaşlarıma eğitim hayatlarında başarılar dilerim. Tekrardan saygılarımla.

Merhaba ben de final projemle ilgili araştırma yaparken sizin yazınıza rastladım.Emeginize sağlık cok tesekkur ederim.Wells Fargo etik skandalı hakkında bır sunum yapacagım cok faydalı oldu

Merhabalar. İlginiz için teşekkür eder, başarılar dilerim.