Döviz Piyasası Nedir ? Piyasa Nasıl Çalışır ?

Efenim bu yazımız biraz kısa, teorik, dolayısıyla sıkıcı, ancak fx piyasasını anlamak adına çok ciddi bir temel kazanmanızı sağlayacak olan bir yazı. Konumuz döviz piyasası nedir meselesi.

Daha fazla teknik okuma yapmak isteyenler için Türkçe kaynak bilmiyorum, piyasadaki en kapsamlı yazı benimki (mütevazılık !). Ancak özellikle internette foreign exchange market, fx markets yazarak sonuçlara ulaşabilirsiniz.

Döviz Piyasası Nedir ?

Döviz piyasası dediğimizde ki birazdan aşağıda detaylı anlatacağım bunu salt bir market, pazar yeri olarak düşünmeyin. Dünyanın her yerinde yapılan bütün döviz işlemleri buna dahildir. Yani evet, eniştene verdiğin 10 Dolar karşılığı aldığın TL, kuyumcudan döviz bozdurma işlemin veya tahtakale gibi tüm tezgahüstü piyasalar dahil.

Döviz piyasası dünyanın en hacimli ve likit piyasasıdır. İçinde sadece spot işlemler yoktur. Forwardı optionu swapı amuda kalkmışken tradei, açığa satışı hepsi vardır.

Döviz Piyasası Nasıl Çalışır?

Döviz piyasasında tam serbestlik ile herkes herkes ile haberleşip kendi arasında, herhangi bir merkeze bildirmeden işlem yapabilmektedir. Dolayısıyla bizim borsa gibi merkezi organizasyonlarda gördüğümüz bir takas merkezi bulunmaz. Bir karşı taraf garantisi işlemlerde yer almaz. Devletler de bu işlemleri garanti etmez.

Ancak işlemlerin en hacimli olanları bloomberg/reuters (eikon) denilen platform üzerinden herkese açık yapılır. Önce interbank fx te babalar kurları bid ve asklarıyla öncüller. Bunların gücü işlem hacim büyüklüğünden kaynaklanır ki biliyorsunuz borsalar da dahil fiyat ağırlıklı ortalama ile oluşur.

Döviz Piyasası Ne Zaman Çalışıyor ?

Forex yazılarımdan da görebileceğiniz üzere hafta sonu hariç günün her saati aktiftir . Gün Sydney/Avustralya ve Tokyo/Japonya ile başlar. ABD Los Angeles ile kapanır.

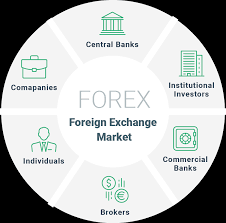

Döviz Piyasasında Kimler Var?

Herkes var abi. Sen, ben, merkez bankaları, büyük bankalar, küçük bankalar, hür traderlar…

Piyasanın en büyük oyuncuları her daim büyük uluslararası bankalardır. Daha doğrusu uluslararası bankaların hazine birimlerinde çalışan dealerlar. Mesela JP Morgan (tüm işlemlerin %10’u ) bank of america, wellss Fargo, hsbc, Ziraat Bankası, zimbabwe tarım köy işleri bankası…

Katılımcıların Erişim Seviyeleri

Market tam bir tam rekabet piyasası dedik ama o kadar da değil tabii ki. Döviz piyasasında her katılımcı her seviyeye erişemez. Çünkü zaman içerisinde hacimli işlem yapan arkadaşlar burada kendi içinde çeteleşmiştir. Çete kısmı latife tabi.

Döviz piyasası temel olarak iki farklı piyasadan oluşur: Toptancılar denilen interbank seviyesi ve perakendeci denilen müşteriler seviyesi.

Döviz piyasasının merkezi bir sistemi olmadığını söylemiştim size. Merkezi olmaması birilerini gruplaşmasına engel değil. Burada gruplaşanların kurduğu piyasalar bulunur. Buna da bankalararası döviz piyasası ya da interbank fx piyasası denir. Döviz piyasası nedir içinde bulunulabilecek en yüksek erişim seviyesi budur. Bu gruplaşma aslında zaruriyetten kaynaklanır. Milyarlarca dolarlık tekliflerin içine Adana’daki ki Cemil amcanın 100 USD buy işlemi tabii ki anlamsız kalacağından babalar bunları görmez/görmek istemez.

İnterbank FX Piyasasının Normal Piyasalardan Farkı Nedir?

Efenim farkı marjlarda görürsünüz. Normalde bir döviz çiftinin kuru virgülden sonra en fazla 5 haneli olarak açıklanır. Mesela şu an fx ekranıma baktığımda usdtry 8,36975 şeklide. Virgülden sonraki her bir haneye de pips denir.

Normalde fx piyasasında ortalama günlerde majör trade araçlarında (petrol, eurusd gibi) alım-satım makas aralığı 0,05000-0,1000 arasında gider. İşte fx piyasasının bankalararası versiyonunda bu makas 0,00010-0,00050 aralığında değişir. Hacim fazladır ancak makas aralığı birbirine çok yakındır.

Babaların toplam işlem hacmi fx piyasasının %51 ini oluşturmaktadır 2019 verilerine göre.

Bunun dışında babaların yanına ek olarak diğer küçük banka, sigorta ve yatırım fonları şeklinde işlem yapanları sıralayabiliriz. Bir döviz kurunun fiyatını temel olarak bu ekip belirler.

Döviz Piyasasında Nasıl Fiyat Oluşur ?

Özellikle bankalar, merkez bankalar v.b firmalarda reuters (eikon)/bloomberg ekranı dediğimiz ekran vardır ve bu firmalar paraya acımayıp işlem yetkileri alarak line açtırırlar. Siz denemeyin aga üyeliği, üyelik ücreti aylık usd bazında ve çok pahalı. Bu ekranlar üzerinden ask ve bid yani alım/satım emirleri kote edilir. Eğer ask ve bidçilerin teklifleri eşleşirse işlemler gerçekleşir.

Malumunuz bir de bizler varız. Yani yatırımcı olarak takılan ve alım satım makası en fazla olan tayfa. Bizler interbank piyasası segmentine giremeyiz. Makaslarımız piyasa yapıcıların segmentine göre fazladır.

Buna ek olarak bizlerden hacmi küçük olanlar münferit olarak işlem yapmaktadır. Ya da banka gişe kurundan işlem yaparız. Bununla birlikte perakende olup biraz hacmi olanlar banka aracılığıyla daha iyi fiyat alabilir. Burada işlem bankanın işlemi olur önce, sonra sizin işleminiz olur.

Londra Finansta Neden Önemli?

Londra güzel bir şehir. Bununla birlikte döviz piyasasında en fazla işlem yapılan coğrafi konum İngiltere, Londra’dır. Faiz lobisi yazımda bahsettiğim Londra Finans Merkezi hikayesinin ne olduğunu daha iyi anlarsınız bu bağlamda.

Özellikle bir yerler sürekli finans merkezi olma iddiasıyla her sene ortalığa fırtar. Ancak bildiğiniz üzere ticarette avantajlı olan her daim işlem hacmi fazla olandır. İşte dünyada finans merkezi olmaya aday olan şehir Londra’nın döviz piyasasında tüm işlemlerin %43’ünü (2019 verisi) gerçekleştirdiğini bilmeli.

Bu oranı geçemeyen de dünya finans merkezi filan olamaz. Hacim yoksa ticaret yok. Bu kadar basit.

Londra’nın bu hacim meselesi itibariyle, dünyadaki herhangi bir para birimine ilişkin kurun temel belirleyicisi Londra’dan ekranlara kote edilen fiyattır. Çünkü en büyük hacim her daim Londra’dan gelir. TL dahil. Ve evet TL’nin değeri Londra’da belirleniyor. Bunda gocunaka bir şey yok.

Döviz Piyasalarının Tarihi

Döviz piyasalarının tarihi çok eski değildir. Çünkü mevcut para sistemimiz çok eski değildir. Yani tabii ki para var olduğundan beri döviz piyasamsı ortamlar yok değildir. Eskinin gümüşçüleri, kuyumcuları vs. Ancak şimdiki gibi tam bir kur esnekliğinin bulunduğu anlamda kolaylık 70’ler itibariyle başlamıştır.

1945’ten 1970’lere kadar bretton woods kullanıyorduk malumunuz. Para piyasası 1970 sonrası abd altın standardından vazgeçmek zorunda kalması ile ipinden boşanan dana gibi sağa sola vurdu. Bir merkezi olmayan (decentralized) sistem oluşturuldu ve nihayet belirli bir noktada dengeye gelindi.

Döviz Piyasasına İktisadi Bakış

Liberalizmden nefret eden bir insan olarak şunu itiraf etmeliyim. Liberalizmin ideali olan tam rekabetin dünyada sağlandığı tek piyasa burasıdır. Yani döviz piyasası.

Her ne kadar ara ara manipüle edilmeye çalışılsa da gerçekten tam rekabet diyebileceğimiz ve herkese fayda sağlayan tam bir piyasa döviz piyasası.

Vay faiz lobisiydi carttı curttu diyenlere takılmayın. Tüm dünyada kurlar burada belirli olur ve olabilecek yani gerçek değerine en yakın kurlar bu sistem sayesinde oluşturulmaktadır. Bunun sebebi tüm dünyadan gelen tekliflere göre fiyatın sağlıklı bir şekilde herkese bildirilmesindendir.

Bu da herkese faydalıdır. Toptancısından perakendecisine herkesin en makul kur fiyatlarına ulaşabilmesi döviz piyasasının bu günkü hali ile sağlanabilmektedir.

Döviz piyasası nedir yazımızın sonuna geldik efenim. Esen kalın.