Trabzonspor 2019-2020 Sezonu Mali Değerlendirmesi

Evet kıymetli futbol severler ve futbol ekonomisini takip edenler. Malumunuz olduğu üzere müzmin bir Trabzonspor hastasıyım. Dönem dönem de kulübün mali verilerini yorumluyoruz. Hatırlarsanız ara dönem olmasına rağmen Kasım 2019 tarihli Bilançoyu yorumlamıştık. Daha sonra kulüp şampiyonluğu kaybedince duramayıp futbol işine de girmiştik. Sezona ilişkin değerlendirmemiz de burada yer alıyor. Bu yazımızda ise Trabzonspor 2019-2020 sezonu mali değerlendirmesini yapacağız.

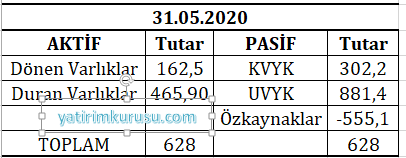

Şimdi daha sağlıklı bir değerlendirme yapabileceğimiz bir aşamadayız. Trabzonspor 2019-2020 sezonu nun mali özeti sayılabilecek 31.05.200 tarihli bilanço, gelir tablosu ve faaliyet raporunu açıkladı. Şimdi kapsamlıca durumu ele alacağız. Aşağıda Trabzonspor 2019-2020 sezonu faaliyetlerinin biz özeti niteliğinde olan genel bilançoyu görüyorsunuz.

Özkaynak yine eksi. Trabzonspor sürekli zarar ettiği için böyle bir durum mevcut. Uzunca bir süre toparlanacak gibi de değil zaten. Gelir tablosuna da kısaca bir göz atalım.

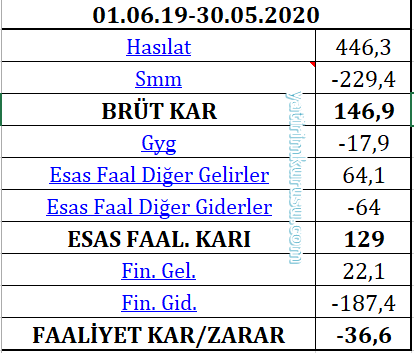

Gelir Tablosu Özeti

Gördüğünüz gibi yine zarar mevcut. Aslında 146,9 mio TL brüt kar oldukça güzel. Fakat her daim karşımıza çıkan ve kronik hale gelen finansal giderler kalemi, yani sizin bankalara olan borçlarınız için ödediğiniz faizler tüm karı silip süpürmekle birlikte zarar yazmanıza sebep oluyor. Açıkçası bu duruma yapacak bir şey var mı derseniz yok. Niye yok? Çünkü kulübün bu kalemi azaltabilmesi için borçlarını azaltması gerekiyor.

Borçlarını azaltması için de elindeki kıymetli oyuncuların hepsini satıp yerlerine daha düşük kalitede oyuncu alması gerekiyor ki bu Trabzonspor için şampiyonluktan vazgeçmek demek. Gerçi sezon değerlendirmesi yazımda kulübün uzunca bir süre şampiyonluk göremeyeceğini söylemiştim. Çünkü loserlık kulübün tüm damarlarına işlemiş vaziyette. Bu psikolojiden kurtulması mümkün de görünmüyor açıkçası. Şimdi Bilanço kalemlerinin detaylarına inelim.

Şimdi tabi kalem kalem inceleyeceğiz buradaki bakiyeleri. Ancak can sıkıcı durumlardan birisinden hemen bahsedelim. Efenim kulübün dönen varlıkları ile kısa vadeli yabancı kaynaklarının birbirini karşılamadığını görüyoruz. Bu ilerleyen dönemde kulübün nakit ihtiyacını gösteriyor. Sıkıntı olabilir nakit konusunda, çünkü bu halde kredi çekilmesi gerekecek, ancak bilançodan gördüğünüz üzere ciddi bir borç durumu var. Tabi şunu da söyleyelim kulüp TTK 376. Maddesine göre borca batık durumda.

Finansal Borçlar (Bankalara Olan Borçlar)

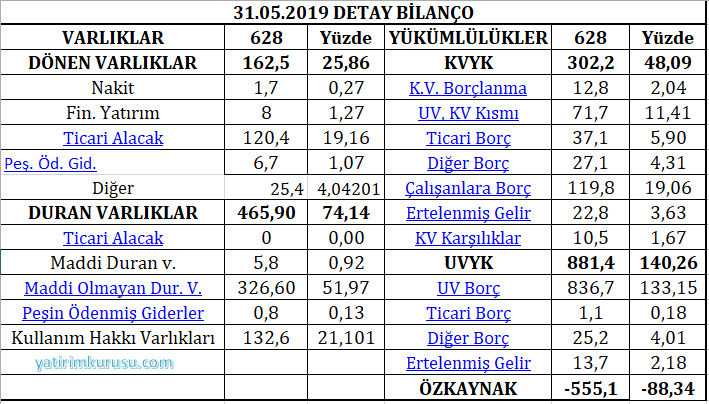

Trabzonspor’un bankalara toplamda 921,3 mio TL tutarında borcu olduğunu görüyoruz. Bu borcun 836,7 mio TL’si uzun vadeli iken 84,6 mio TL’si kısa vadeli görünüyor. Yani yüzdeye vurursak toplam bankalara olan borcun %90’ı uzun vadeye yayılmış. Bu en son Ziraat Bankası ile yapılandırmanın sonucu. Ancak mali analist gözüyle bakarsak şirketin halen kısa vadeli yabancı kaynaklarının kısa vadeli borçlarını karşılayamadığını görüyoruz ki bu nakit ihtiyacı olacağının ve kulübün yine kredi çekmek zorunda kalacağının bir göstergesi.

Borcun Yabancı Para Dağılımı

Borçların dağılımına baktığımızda toplam borcun 98,4 mio TL’lik yani %10’luk diliminin yabancı para cinsinden olduğunu görüyoruz. Israrla her kulüp finans tablosu değerlendirmemizde kulübün yabancı para borçlanmaması gerektiğini, çünkü kulübün gelirlerinin ağırlıklı olarak (futbolcu satışı dışında) TL olduğunu, ayrıca futbolcular ile akdedilen sözleşmelerinde yabancı para olması nedeniyle kulübün sürekli olarak kur riskine maruz kaldığını söylüyoruz. Ancak maalesef dinleyen yok. Şuradaki toplam borcun %10’unun yabancı para olması bile ciddi rahatsızlık verici. Maalesef hiçbir kulüp yöneticisi buna dikkat etmiyor. Finansal yöneticilik bağlamında utanç verici buluyorum bu vaziyeti.

Borcun Faizi

Gelelim faizlere. Kulübün TL borçlarının ortalama faizi %18,12 olarak açıklanmış. Yabancı para borçlarının Euro olduğunu görüyoruz ve bu çekilen Euro krediler için %7,4 faiz ödendiğini görmekteyiz. Kulüp yapılandırma yaptığı için bankaların hiç birinin bu faizlerde düşüş uygulayacağını açıkçası pek düşünmüyorum. Yapacak bir şey de yok. Yapılandırma yapıldığı zaman piyasa koşullarında olan faizler şu an oldukça yüksek kalmış durumda. Halihazırda ticari krediler için %8-%10 aralığında ancak dediğim gibi yapılandırmayı zorla yaptırdık ve o dönem için kulübe çok lazımdı. Şu an hiçbir bankanın bu faizi indireceğini düşünmüyorum.

Tabi şunu da belirtelim yapılandırmaların ana para ödemeleri henüz başlamadı. Şu an sadece faiz ödemelerini yapıyoruz. Zaten mortalitesine baktığımızda borçların 3-4 yıl içinde ödenecek olan borç tutarı 631,6 mio TL civarı. Muhtemelen o borçlarda yapılandırılacaktır vadesi geldiğinde. Kulübün bir yıl içerisinde 631 mio TL ödemesi mümkün değil çünkü.

Ticari Alacaklar

Efenim bu kısım kulübün sağdan soldan kısa vadeli yani bir yılın altında vadesi olan alacakları. Burada toplamda 120 mio TL olan bir alacak olduğunu görüyoruz. Detayına baktığımızda bu 120 mio TL’nin 57 mio’sunun muhtelif firmalardan olan alacakları olduğu belirtiliyor. 67,2 mio TL ise gelir tahakkukları denilen bir kalem. Bu 67,2 mio TL olarak görülen kısım ise lig 2. Ciliği nedeniyle hak edilen yayın geliri ve Ziraat Türkiye Kupası kapsamında gelecek olan gelirlerden oluşuyor. Bunu niye doğrudan gelir tablosuna yazmamışlar diyorsanız henüz almadığımız için. Tabi gelir tablosunda gelirler arasında görülüyor ancak nakit giriş olmadı. Bunun sebebi de Covid-19 mevzuları. Nakit giriş olduğunda bu kaleme bay bay diyeceğiz. Sıkıntı yok devam ediyoruz.

Alacakların uzun vadelisine girmiyorum çünkü adamakıllı bir bakiye yok.

Raporun görüş kısmındaki şu beyanı eklememiz gerekiyor. 1 Mart 2019 tarihinde bir şirket ile (ismi açıklanmıyor) karşılıksız sponsorluk anlaşması yapılıyor. Tutar 5.000.000 Euro nakit destek şeklinde.Bu tutarın 5 taksit halinde 21.12.2020’ye kadar ödenmesine dair sözleşme akdediliyor. Bu 5 mio Euro karşılığı 34 mio TL kısa vadeli ticari alacaklara yazılıyor mali tablolarda ki bunu mevcut tablolarda görebiliyorsunuz. İlgili bölümde de açıklama yapılmış durumdadır zaten. Gelinen aşamada bu alınacak olan 5 taksitten sadece 1 tanesi ödeniyor, iki taksit gecikme durumundadır. Bunu belirtmemiz lazım. Bu tutar hiç gelmeyedebilir.

Ticari Borçlar

Ticari borçlarda kısa vadeli olanlar yani kulübün 1 yıl içinde ödemesi gereken ve bankalara olmayan piyasaya olan borçlarını görüyoruz. Yaklaşık 37,1 mio TL. Bunlar kulüplere ve menajerlere verilen senetler ile muhtelif hizmetlerin satın alınmasına ilişkin borçlardır.

Diğer Alacaklar

Kısa vadeli Alacaklara baktığımızda 24,8 mio TL tutarında bir alacak görüyoruz. Bu alacak Trabzonspor Futbol A.Ş.’den olan bir alacak. Bu kalemin sıkıntılı olduğunu daha önceki yazılarımda belirtmiştim. Futbol A.Ş.’nin kulüpten aldığı bir borca ilişkin kulüpteki kaydı duruyor. Alacak tahsil kabiliyeti var mıdır? Futbol A.Ş. bu 24,8 mio TL’yi ne ile finanse edip ödeyecektir bilemiyoruz. Muhtemelen yıllarca burada bekleyecektir bu tutar.

Diğer Borçlar

Bu diğer borçlarda bulunan bakiye 27,1 mio TL. Detayına indiğimizde tamamının muhtelif vergi yükümlülüklerinden kaynaklandığını görüyoruz. Muhtemelen vergi dairesi ile anlaşılıp uzatılacaktır vadeleri. Yine uzu vadeli diğer borçlarda yer alan 25,2 mio TL’lik bakiye de vergi borcudur.

Çalışanlara Sağlanan Faydalar Kapsamında Borçlar

Kısa vadeli olarak yaklaşık 120 mio TL tutarında borç olduğunu görüyoruz. Buradaki borçlar futbolculara ve teknik ekibe olan borçlar, bunların vergileri vs. var. Baktığımızda futbolculara ücret olarak ödenmesi gereken 70 mio TL civarında borç görmekteyiz. Buna ek olarak muhtelif sgk prim borçları ve vergi borçları kalan bakiyeyi oluşturuyor. Bunun uzun vadelisinin bakiyesi 6,7 mio TL. bu 6,7 mio TL’nin 3,6 mio’su yurt dışı spor kulüplerine ilişkin ödenecek tutarlardan ibaret.

Kullanım Hakkı Varlıkları

1 Haziran 2019’da TFRS yani muhasebe standartlarında kiralanan varlıklara ilişkin uygulamalar değiştirildi. Eskiden peşin ödenmiş giderlerde görülen bu tutarların kalemi değiştirildi ve kullanım hakkı varlıklarına aktarıldı. Biz de burada stadyuma ilişkin (biliyorsunuz stadyum kiralık bizde, yani kulübe ait değil) giderleri izliyoruz.

Maddi Olmayan Duran Varlıkları

Burada da futbolcuların sözleşmelerine göre bedelleri yer alıyor. Sürekli olarak amortisman düşüldüğünden ve kulüpte bu değerlere ilişkin güncelleme yapmadığından buradaki bakiyenin güncel bonservis bedellerini içerdiğini söyleyemeyiz. Özellikle amortisman, yani bu maddi olmayan duran varlıklar kaleminden yıllık olarak düşülen giderler (sermaye maliyeti diyebilirsiniz siz) futbolcuların sözleşme süresine göre düşülür. Mesela bir futbolcunun kulübe maliyeti 10.000.000 TL diyelim. Sözleşmesi de 5 yıllık olsun. Her sene 2 mio TL bu varlıklarda azalma olur. Ancak gerçek futbol piyasası bu şekilde değildir. Bu yüzden buradaki bakiye gerçek bonservis bedellerini yansıtamaz.

Ertelenmiş Gelirler

Efenim burada yaşanan olay da bizim muhasebe dilinde gelir aktifleştirme diyebileceğimiz, henüz tahsil edilmemiş bir gelirin gelir tablosuna aktarılmasıdır. Mesela sponsorluk anlaşması imzaladık 10 yıllık. Hepsini tek tek o yıl gelir kaydetmek yerine direk bilançoya sokuyoruz, vakti geldikçe gelir tablosuna yazıyoruz. İşte bu tutarlar onlardan ibaret. Ne var derseniz içinde bakalım yakından.

Kısa vadeli bakiye 22,8 mio TL. Bunun 10,2’Si gelekce aylarda tahsil edilmesi gereken sponsorluk ve reklam gelirleri iken 9,5 mio TL’si gelecek aylara ait loca satış gelirleri şeklinde.

Aynı kalemin uzun vadeli bakiyesi 13,7. Bu bakiyenin tamamı gelecek yıllara ait loca satış gelirleri görünüyor.

Gelelim gelir tablosuna.

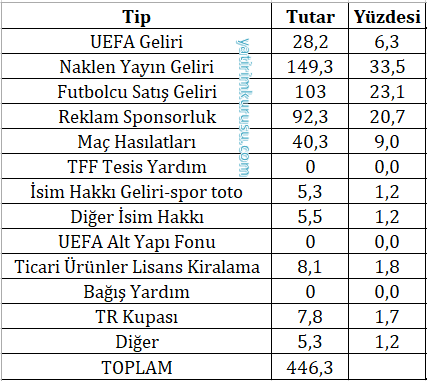

Hasılat

Hasılat kısmı için biraz yorumda bulunalım. Özellikle gelecek sezondan için. Gelecek sezon kesinlikle bu kadar gelir elde edilemeyecek. Çünkü Covid-19’dan dolayı maçların seyircili oynanıp oynanmayacağı dahi şüpheli. Yani gelirlerin %9’unu oluşturan hasılat kalemi olmayabilir.

Yine UEFA’dan men cezası alınması münasebetiyle gelirin %6,5’ini oluşturan UEFA geliri de olmayacak. Gelelim naklen yayın geliri meselesine. Bildiğiniz üzere resmi yayıncı kuruluş olan Beinsports hem ligteki kulüp sayısının arttırılması hem de covid-19 salgınının etkileri nedeniyle gelirlerinin düştüğünü, maliyetlerinin arttığını söylemişti. Bu gerekçeyle de TFF’den indirim istemişti. Henüz resmi bir açıklama olmamakla birlikte Beinsports’un bunu ödemeyeceğini düşünüyorum. Zaten yasal olarak da böyle bir hakları var. Mücbir sebep koşulları oluşmuş görünüyor açıkçası. Yani burada belirtilen gelirin de düşeceğini mutlaka belirtelim.

Futbolcu satış geliri olarak görülen 103 mio TL’nin tamamının Yusuf Yazıcı’nın satışından kaynaklandığını da söyleyelim. Eğer bu sene Uğurcan Çakır satılmaz ise bu şekilde de bir gelir olmayacak. Diğerleri fiks gelirler ve pek değişeceğini söyleyemeyiz.

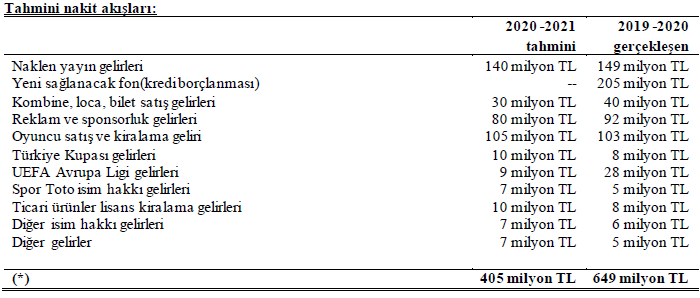

Bir üst resimde ise kulübün tahmini nakit akışlarını görüyoruz. Kulüp yayın gelirlerinde görece oldukça düşük bir kesintiye gitmiş görünüyor. Ben açıkçası Beinsportsun 140 mio TL’den daha az bir gelir verebileceğini öngörüyorum.

Yine 105 mio TL olarak görülen oyuncu satış gelirleri kalemi takımdan bonservis bedeli yüksek olan bir oyuncunun ayrılacağının habercisi vaziyette. Sanırım bu isim Uğurcan. Gitme vakti gelmişti zaten.

Öte yandan Uefa Avrupa Ligi gelirleri olarak görülen 9 mio TL olmayacak.

Şahsi tahminim gelecek sezon cironun en fazla 334 mio TL olacağı yönünde. O da tabi Uğurcan Çakır satılırsa. Buna göre de gider bütçesinde ayarlama yapmalı kulüp. Eğer gelirler tahmin edilen çerçevede gerçekleşmez, giderler tahmin edilen kapsamda gerçekleşirse sene sonu net 60-70 mio TL civarı bir zarar ile karşılaşılacaktır.

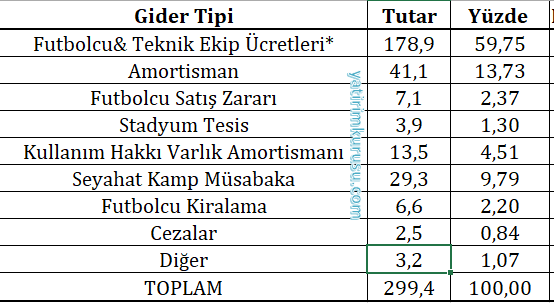

SMM

Burada ise temel maliyetlerimizi görüyoruz. Aslında bu sene uygulanan sıkı maaş kontrolü sayesinde kulüp brüt olarak kar açıklamış. Yani inanılmaz uçuk miktarlarda futbolcu gideri bulunmuyor. Daha yönetilebilir bir ücret toplamı görüyoruz.

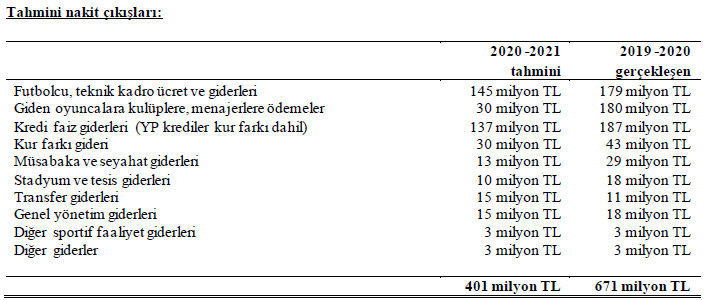

Burada gördüğünüz ise kulübün 2020-2021 sezonu için tahmini nakit çıkışlarını gösteriyor. Buraya baktığımızda geçen seneden daha az miktarda bir kadro ücreti gideri öngörülmüş ki buradan yıldız transferi olmayacağı anlaşılabilir nitelikte. Yine 178 mio TL gerçekleşen mevcut giderlerden ücreti yüksek olan bazı oyuncularla vedalaşılacağı anlaşılabilir. Zaten transfer gideri olarak yazılan 15 mio TL de bunun habercisi. Eğer güncel kur ile TL’ye çevirecek olursak kulübün bu seneki bütçe tahminlerinde takımın toplam sözleşme tutarı için ayırdığı maaş bütçesi 17 mio Euro iken (8,18 kurdan) bonservis bütçesi ise 1,8 mio Euro.

Esas Faaliyetlerden Diğer Gelirler

Burada bakiye olarak 64,1 mio TL gelir görüyoruz. Bunun 55,2 mio TL’si kur farkı gelirleri olarak yazılmış. Bu kuvvetle muhtemel en son yapılan mali tablo sırasındaki kur ile güncel kur arasındaki farktan kaynaklanıyordur. 3,5 mio TL’si konusu kalmayan davalardan gelmiş. Bunlar için daha önce karşılık ayırılmıştır.

Esas Faaliyetlerden Diğer Giderler

Diğer giderler 64 mio TL bakiye. Bunun 42,8 mio TL’si kur farkı gideri. Yani şirketin kurdan zararıdır. Bu konuyu zaten defaatle eleştiriyoruz. Burada hedge sistemi olmadığı müddetçe kulüp bundan kurtulamayacaktır.

18,9 mio TL’si ise vergi ve SGK gecikme zamları ile faizlerinden geliyor.

Kadro Maliyeti, Harcama Limiti ve Kalan Transfer Bütçesi

Bu başlık altında ise sanırım en çok ilgi çeken konuyu tartışacağız.

Gidenler

Efenim Sosa’nın ve Novak’ın sözleşmeleri sona ermiş olduğundan onları tabloya dahil etmiyorum. Ya kulüp kesin tutar bunları sen yine de yaz diyenler için Sosa’nın sözleşmesi 3,2 mio Euro, Filip Novak’ın ki 860.000 Euro idi. Yine sözleşmesini uzatmayan Manoal Mesias’ı çıkarıyoruz kadrodan. Bunun dışında son gelişmeler itibariyle şunları ekliyorum:

Gelenler

Edgar Le satın alım sırasındaki sözleşme tutarı ile eklendi.

Muhammed Taha Tepe, Bonservis: 2.383.000 TL, sözleşme tutarı belli değil.

Bilal Başacıkoğlu 2.750.000 tl sözleşme imzalandı.

Pereira 1 yıl 500.000 euro sözleşme imzalandı.

Rahmi Anıl Başaran 2.000.000 tl bonservis, henüz sözleşme tutarı belli değil.

Manuel da Costa 250.000 euro’ya opsiyon kullanılarak sözleşmesi uzatıldı.

Harcama Limiti

TFF 2020-2021 sezonu için harcama limitlerini şöyle belirledi.

Galatasaray 493 mio TL

Beşiktaş: 298 mio TL

Fenerbahçe 177 mio TL

Başakşehir: 170 mio TL

Trabzonspor: 152 mio TL

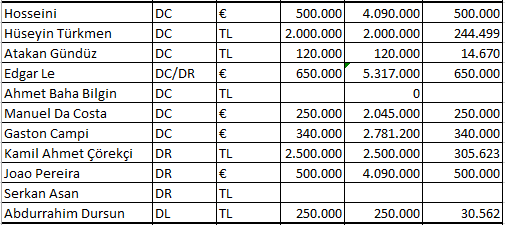

Mevcut Kadro Maliyeti ve Ücretler

Yaptığım hesaplamalara göre şayet güncel Eur/TL kuru olan 8,18’i esas alırsak mevcut kadronun toplam kulübe maliyeti TL bazında 72,1 mio TL iken Euro bazında 9,8 mio Euro görünüyor. Kadroda maaş alan oyunculara 7,1 mio Euro toplamda Euro olarak maaş ödenmektedir.

Kalan Bütçe

Kulübün futbolcu ve teknik kadro için 145 mio TL, yani 17,7 mio TL tutarında bütçe ayırdığını görüyoruz. Yani yaklaşık olarak bir bu kadar daha maaş alanı var. Tabi bonservis olarak ne kadarını karşılayabilir kulüp bunu da bilmiyorum. Zannedersem UEFA ile yapılan anlaşma gereği futbolcu transferlerinden elde edilen gelirin 1/3’ünden fazlasını harcayamıyoruz. Kesinleştirmedim bu konuyu ama onu söyleyeyim.

Bununla birlikte harcama limiti 152 mio TL olarak belirlenmiş TFF tarafından. Bizim kulübün tahmini olan 145 mio TL ile 152 mio TL arasında 7 mio TL’lik bir fark var. Fakat şunu belirtelim. TFF harcama limitine menajer ücretleri dahil. Yani bu 7 mio TL menajer ücretleri arasında sayılabilir.

Kaleciler

Kalecilere geldiğimizde bu sene öyle ümit ediyorum ki Uğurcan Çakır ayrılacaktır. Zaten kulübün nakit tahmin modelinde yaklaşık 105 mio TL’lik bir nakit girişi görüyoruz. Sanırım bu gelir sadece Uğurcan’ın satışından elde edilebilecektir. Kalan kaleciler ile ligte devam edilebileceğini düşünüyorum. Yeni transfer zaten yapılmış durumda.

Defans Oyuncuları

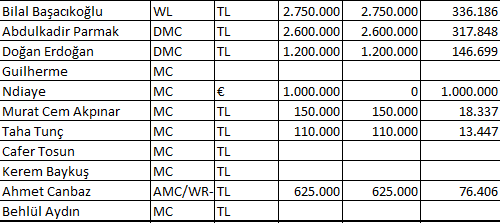

Defans oyuncularını incelediğimizde en büyük kayıp Novak görünüyor. Sol bek mevkiinde ciddi problemler yaşanabilir bu sezon. Bunun dışında birçok kez söylediğim üzere taraftar ile polemik baskısını kaldıramayacağı görülen Hüseyin ve Campi ile vedalaşılması iyi olacaktır.

Orta Saha Oyuncuları

Orta saha da kulübün Sosa’nın boşluğunu ne ile dolduracağı tabii ki ciddi bir merak konusu. Herhalde bu senenin en maliyetli ve bütçeyi zorlayacak transferi bu mevkii için yapılacak olan transfer olacaktır. Bir dip not ekleyelim. Guilherme’nin ne kadar ücret aldığına dair KAP’ta hiç bir açıklama bulunmuyor. Sadece 1,5 yıllık kiralık sözleşme imzalandığı belirtilmiş. Resmi veri olmadığı için hiç bir veri yazmadım buraya. Yine N’diaye’nin kiralık olduğunu belirtelim. Ancak henüz teknik ekibin Ndiaye’ye ilişkin bir karar aldığını duymadığımızdan devam edilecekmiş gibi hareket edeceğiz.

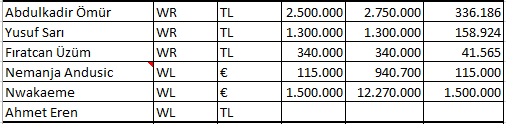

Kanat Oyuncuları

Kanat oyuncularından şayet Nemanja Andusic ile tazminatsız vedalaşılırsa iyi olacaktır. Bunun dışında bu mevkiiye rekabeti arttıracak bir transfer oldukça faydalı olacaktır. Yoksa yine sezon içerisinde saçma sapan kanat devşirmesi oyuncuları izlemek zorunda kalacağız.

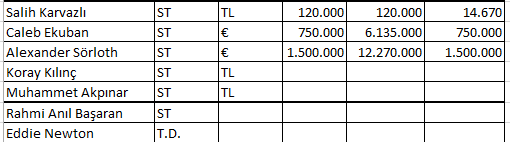

Golcü Oyuncular

Ekuban ve Sörloth ikilisi aslında bizim gibi bir kulüp için oldukça yeterli. Belki bir tane daha tecrübeli bir golcü ile anlaşılabilir bütçede yer kalması halinde.

Yeni Transferler (sürekli güncelleniyor)

8 Ağustos 2020 tarihi itibariyle 2 yeni oyuncu transfer edildi.

Bunlardan ilki Rosenborg’tan satın alınan Norveçli, 25 yaşındaki orta saha oyuncusu Ander Trondsen. Sanırım Sosa ile sözleşme yenilenmeyeceği düşünülerek alındı. Bonservis bedeli 950.000 €. 3 taksitte ödenecek. 4 yıllık sözleşme imzalandı. İlk sezon için 800.000 € alacak.

İkinci oyuncu ise İspanya’nın real valladolid takımından 2 yıllığına satın alma opsiyonlu kiralanan 21 yaşındaki, ekvadorlu, golcü/kanat oyuncusu plaza castillo. 2 yıllık kiralık sözleşmesi için 100.000 euro iki takistte ödenecek. Oyuncuya da yıllık 620 bin euro verilecek.

Güncelleme-2

12 Ağustos’da Fluminense kulübünden kiralanan Marlon adlı sol bek için 150.000 Euro kiralama bedeli, 2 mio Euro bir sene sonra satın alma opsiyonu ile futbolu alınmıştır. Öte yandan futbolcuya ilk yıl için 480.000 Euro ödenecektir.

Güncelleme-3

20.08.2020 tarihinde Anjusic’in sözleşmesi 50.000 € tazminat ile fesih edilmiştir. Yıllık toplam ücret 115.000 € düşmüştür. Son güncelleme ile 8,66 kur baz alınmıştır.

Güncelleme-4

Hafta sonu olması münasebetiyle pek ilgilenemedim ancak Trabzonpsor 22 Ağustos’ ta EC Bahia takımından DMC, defansif orta saha diyebileceğimiz (ısrarla ön libero demeyeceğim) Flavio’yu transfer etti. Bonservis bedeli olarak 1,2 mio Euro ödenecek ve oyuncuya yıllık 750.000 Euro ücret ödemesi yapılacak. Bu transfer ile birlikte; (1 Euro= 8,67 TL’den kur hesaplanmıştır.)

Harcama Limiti: 152.395.425 TL

Transferlere Ödenen Bonservis+Kiralama Bedeli Euro: 1.766.666 Euro (Throndsen 1/3 taksit, Andjusic tazminat+plaza 1/2 taksit+marlon tek ödeme)

Transferlere Ödenen Bonservis+Kiralama Bedeli TL: 15.317.000 TL

Futbolcu Ücretleri Toplamı Euro Bazında: 13.014.400 Euro

Futbolcu Ücretleri TL Bazında: 112.834.850 TL

Kalan Transfer Limiti TL Bazında: 23.848.150 TL

Kalan Transfer Limiti Euro Bazında: 2.750.651 €

Güncelleme-5: 25 Eylül 20′

Evet arkadaşlar aradan biraz uzun süre geçti. Transferlerin tamamlanmasını bekledim. Sanırım kulüp daha transfer yapacak ama tutarlar artınca tekrar bir bilgi güncellemesi yapmak istedim.

Bildiğiniz üzere süreç içerisinde Doğan Erdoğan’ın sözleşmesi karşılıklı olarak fesih edildi. Manoel, Manuel Da Costa, Nemanja Andjusic, Badou Ndiaye, Jose Sosa, Filip Novak gitti. Sörloth RB Leipzig’e transfer oldu ve bu transferden nakit 10.000.000 Euro kulüp kasasına giriş yaptı. Bu harcama limitini arttıracak. Kulüp henüz başvurmadı ancak yeni transfer yapmak için muhakkak başvuracaktır. Kulüp sörloth’un transfer bedelini ekleme talebinde bulunursa bonservis bedelinin 1/3’ten daha fazlasını ekleyemiyor. Bu 3,3 mio Euro eklenmesi ve 8,99 kur ile yaklaşık 29,6 mio TL harcama limitine eklenmesi anlamına geliyor.

Gelenlerde ise Fousseini Diabate’yi görüyoruz. 1.537.107 euro bonervis bedelinin 1/3’ünü harcama limitinden eksilteceğiz. Çünkü 3 taksit şeklinde ödenecek. Bununla birlikte Benik Afobe kiralama bedeli olan 100.000 Euro ve Afone’nin yıllık ücreti olan 1,3 mio Euro, Bakerin yıllık ücreti olan 700.000 Euro ile Diabate’nin yıllık ücreti olan 1 mio Euro limitten düşülecek diğer unsurlar.

Giden oyuncuların maaş tutarlarını ve bonservis bedelinden gelecek olan 3,3 mio Euroyu gerekli yerlere ekliyorum. Gelen oyuncuların bonservis bedelini (taksit ise taksit, peşin ise peşin) ekliyorum.

Not: Şehirden ayrılan ve tazminatsız sözleşme feshini dört gözle beklediğim Guilherme’nin 1,1 mio Euro olduğu belirtilen ücretini toplam ücret giderlerinen düştüm. Henüz KAP bildirimi gelmedi ama sabah otobüste görmüşler valizleriyle 🙂

Harcama Limiti: 152.395.425 TL + 29,6 mio TL =181.995.000 TL (Sörloth 1/3 eklemesi)

Transferlere Ödenen Bonservis+Kiralama Bedeli Euro: 2.729.035 Euro (Throndsen 1/3 taksit, Andjusic tazminat+plaza 1/2 taksit+marlon tek ödeme+diabate 1/3 taksit+afobe kiralık bedeli+ Guilherme 350.000 Euro fesih bedeli)

Transferlere Ödenen Bonservis+Kiralama Bedeli+ Fesihler TL: 24.534.024 TL

Futbolcu Ücretleri Toplamı Euro Bazında: 12.788.427 Euro

Futbolcu Ücretleri TL Bazında: 114.967.958 TL

Kalan Transfer Limiti TL Bazında: 42.493.018.042 TL

Kalan Transfer Limiti Euro Bazında: 4.726.983 €

Transfer Sezonu Kapanışı ve Güncel Vaziyet

Evet kıymetli takipçilerimiz. Trabzonspor bir transfer sezonunu daha kapattı. Vay şunu niye aldın vay şu pozisyon eksikti fazlaydı polemiğine girmeyeceğim. Herkesin az da olsa beyni var, onu da herkes kullanıyor zaten.

Gelelim işin ekonomik boyutuna. Harcama limitine ilişkin herhangi bir konuya girmeyeceğim. Direk mevcut maliyet durumunu iletiyorum sizlere.

Tranfser sezonunda takıma Edgar İe dahil, toplamda 12 oyuncu katıldı. Katılan oyuncuların 1’i kaleci (muhammet taha tepe), 3’ü santrafor (afobe,djanini,anıl başaran), 2’si kanat (plaza,diabate) , 3 tanesi orta saha (trondsen,flavio,baker), 3 tanesi ise defans (edgar ie, marlon, vitor hugo) alanlarına alındı.

Alınan oyuncuların 3’ü kiralık. Bunlar Marlon, Plaza (2 yıllık ve satın alma opsiyonlu) ve Afobe. Bu üç oyuncu için kiralık ücreti olarak toplamda 350.000 Euro ödendi. Bu kiralanan oyunculardan sadece Marlon’un satın alma opsiyonu var ki o da yaklaşık 2 mio € civarı.

Kalan oyuncular bonservisleri ile alındı. Bu oyuncular için ödenen (ödenmesi gereken -mevcut yönetim taksitli alıyor) toplam bonservis bedeli 7.497.000 Euro.

| Oyuncu | Transfer Tipi | Bonservis Bedeli | Ödeme Tipi |

| Trondsen | Transfer | 950.000 € | 3 taksit |

| Plaza | Kiralık | 100.000 € | 2 taksit |

| Flavio | Transfer | 1.200.000 € | Peşin |

| Marlon | Kiralık | 150.000 € | Peşin |

| Diabate | Transfer | 1.537.107 € | 3 taksit |

| Afobe | Kiralık | 100.000 € | Peşin |

| Muhammet Taha Tepe | Transfer | 307.000 € | Peşin |

| Anıl Başaran | Transfer | 270.000 € | Peşin |

| Vitor Hugo | Transfer | 3.200.000 € | 3 taksit |

Kazanılan Bonservis : 10.000.000 € (sadece sörloth’tan geldi)

Ödenen Tazminat: 500.000 € (150.000 Euro andjusic için 350.000 euro guilherme için ödenmiştir.)

Transferlerin toplam maliyeti: 7.847.000 Euro oldu.

Kuru 9,14 alırsak,

Mevcut Kadroda Euro ile maaş alan oyuncuların toplam aldığı maaş tutarı: 12,8 mio Euro.

Mevcut Kadroda TL ile maaş alan oyuncuların toplam aldığı maaş tutarı: 21,6 mio TL.

Kadronun Bir Yıllık Maaşlarının Euro maliyeti: 15,1 mio Euro

Kadronun Bir Yıllık Maaşlarının TL maliyeti:138 mio TL