Opsiyon Örneği

Bu yazımızda konumuz opsiyon işlemini kullanarak nasıl kar ya da zarar edebileceğimiz meselesidir. Yani opsiyon örneği üzerinden gideceğiz. Platformda bulunan yazılarımda özellikle döviz riski olmayan kişilerin bu işleme girmemesini ısrarla tavsiye ederim. Çünkü bu halde opsiyon işlemini spekülatif olarak kullanmış olursunuz. Bu ise sizin beklenmedik durumlarla karşı karşıya kalmanıza sebep olur. Dolayısıyla spekülatör arkadaşları şu sağda üstte yer alan çarpı işaretine alalım. Opsiyon ile zengin olayımcı tayfa siz de bir zahmet yaylanın.

Opsiyon ve türev işlemlere ilişkin daha fazla bilgi edinmek istiyorsanız VİOP yazımı, opsiyon da combo yapayım ben finans prosuyum diyorsanız ise Opsiyon’da Yunanlar yazımı şiddetle tavsiye ederim.

Opsiyon işlemini yapmanız için bir riskiniz olmalı. Yani bundan kastım şu bir varlığa sahip olmalısınız ve bu varlığını var olması size kar veya zarar sağlamalı yani risk oluşturmalı. Mesela elinizde TL olabilir ya da dolar olabilir. Bu aşağıda vereceğim opsiyon örneği nde UDSTRY üzerinden gideceğiz.

Opsiyon Örneği

Şimdi diyelim ki Türkiye’nin dolar sorunu olduğunu ve ilerleyen vadede doların artacağını düşünüyorsunuz. Bu durumu da düşünerek dolar pozisyonu almaya karar verdiniz ancak bir yandan da ciddi şekilde ulan ya olurda dolar TL karşısında değer kaybederse, ya TL çok değer kazanırsa diye kaşınıp duruyorsunuz. İşte opsiyon denilen finansal nane finans mühendislerinin sizler için hazırladığı bir üründür.

Şimdi hep birlikte 1.000 USD’lik spot piyasadan (yani baya nakit) alım yapıyoruz. Borsa (BIST) nezdinde bulunan VİOP piyasasında kontratlar 1.000 USD’liktir. Şu an kur 7.20 ise bu işlemin bana maliyeti (kambiyo vergisini saymıyorum) 7.200 TL’dir.

Dediğim gibi içinize bir kurt düşüyor, “ulan ya bu dolar değer kaybederse” diyorsunuz ve bu sayfayı okudunuz. Ya adam ne güzel yazmış işte, bu işin hedgesi varmış, gidem ondan yapam diye düşünerek opsiyona girmeye karar veriyorsunuz.

Opsiyon piyasasında vadesine göre opsiyon arıyorsunuz. Önce VİOP pazarından opsiyon seçeneğini tercih edip, sözleşme vadesini ise (genelde en fazla 3 aylıktır) maksimum seçtiniz. İşte burada karşınıza bir kullanım fiyatı çıkar. VİOP yazımda da opsiyon kısmında detaylıca izah ettiğim üzere bu kullanım fiyatı sizin 3 ay sonra o opsiyonu kullanmak istemeniz halindeki kurdur. Yani kullanım fiyatı denen şey sizin ödediğiniz para vs. değil, doğrudan bir kur değeridir.

Bu kur genelde paranın zaman değeri gerekçesiyle mevcut kurdan fazla olur. Bizim opsiyon örneği mizde kullanım fiyatının yani strike price’ın 7,80 olduğunu varsayalım.

Bu opsiyon sözleşmesini satın aldığınız taktirde şu anlama geliyor: Ben 3 ay sonra 7.800 TL getirene 1.000 dolar satacağım, sözüm söz, pilavdan dönenin kaşığı kırılsın.

Peki bu opsiyonu bedavaya mı alıyorsunuz? Tabii ki hayır. Piyasada herkesin odaklandığının aksine strike price’dan daha önemli olan şey bu opisyon için dediğiniz primdir. Bu işlemin priminin de 250 TL olduğunu varsayalım.

Hesap Makinelerini Çıkarın

Şimdi gelin detaylıca bir hesaplama yapalım sizlerle:

Gerçek Pozisyonumuz: 1.000 USD’miz gece uyuduğumuz yastığın altında yatıyor, gece de bizi gıdıklıyor. Maliyetimiz 7,20 den 7.200 TL’miz var.

Şüphemiz: Ya TL değer kazanır da paracıklarım gözümün önünde eriyip giderse…

Opsiyonumuz: 3 ay sonraki vadede (mesela 31.12.2021’de diyelim biz buna) 250 TL prim ödeyerek, 7,80’den 1.000 USD satma hakkı satın alıyorum.

Opsiyonu Kullanmam Halinde Ortaya Çıkan Maliyetim ve Kar Zarar Hesabım:

Opsiyon Satış Bedeli: 1.000 * 7,80 = 7.800 TL

Opsiyon Prim Bedeli: 250 TL

Opsiyonu Kullanmam Halinde Toplam Maliyetim: 7.200 +250 = 7,45 TL

Kara Geçeceğim Kur Başabaş Noktası: 1 USD= 7,45 TL

Senaryo 1: USDTRY=6,00 (Spot piyasada maliyetimin altında bir kur gerçekleşmesi)

Bu senaryomuzda zarar vaziyetindeyiz. Normalde maliyetimiz 7.200 TL demiştik. Tabi ben bunu hesaplarken taşıma maliyetini yani dolardan kazanacağım faiz ile TL’den kazanacağım faiz farkını yok sayıyorum. Ona girersek hatlar karışacak ama işini iyi yapan bir finans elemanı bunu hesaplamalıdır.

Ne diyorduk maliyetimiz 7.200 TL, şu an spotta satmaya kalksam bana verecekleri para en fazla 6.000 TL, 1.200 TL tutarında zararım var görünüyor.

Lakin şöyle bir avantajım var. Geçmiş günlerde primini verip aslanlar gibi opsiyon almışım. Şimdi 1.000 USD satma hakkımı kullanayım da şu kontratı elinde tutana bir gömçüreyim diyorsunuz.

Maliyetim: 7.200 TL + 250 TL (opsiyon primi) =7.450 TL

Spot piyasada satınca kârım/zararım= 6.000 TL- 7.450 TL = -1.450 TL

Opsiyonu kullanırsam kârım = 7.800 TL- 7.450 TL= 350 TL

Senaryo 2: USDTRY= 7,30 (Spot piyasada maliyetimin üstünde ama başabaş kurun altında kur gerçekleşmesi)

Bu senaryoda kar hesabı önem arz ediyor.

Maliyetim: 7.200 + 250 = 7.450 TL’dir.

Spot piyasada satınca kârım/zararım= 7.300 TL- 7.450 TL = -150 TL

Opsiyonu kullanırsam kârım = 7.800 TL- 7.450 TL = 350 TL

Opsiyon senaryolarında işi spekülasyon olan ekibin prime bakması normaldir. Onlar primin fiyat değişiminden hareketle para kazanmaya gayret eder. Niye spot piyasada yapmıyorda VİOP’ta yapıyor bu işi derseniz kaldıraç meselesi nedeniyledir.

Eğer siz işlemlerinizde gerçek anlamda opsiyonu kullanacaksanız primi maliyetinize eklemek zorundasınız. Sadece kura bakarsanız, mesela bu örnekte, yani opsiyonun kullanım fiyatının sizin maliyetinizin üstünde olduğu halde kar ediyor gözükürsünüz.

Şu örnekte normalde 7.300 TL -7.200 TL diyip 100 TL kar ettiğiniz düşünebilirsiniz.

Ancak opsiyon primi ödemişsiniz. Buna rağmen spot piyasada işlem yaparsanız ve opsiyon primini yakarsanız aslında 150 TL zarardasınız.

Senaryo 3: USDTRY= 9,00 (Spot piyasada hem maliyetin hem de başabaş kurun üstünde bir kur gerçekleşmesi)

Eğer kur 7,45’in üzerinde ise şöyle oluyor.

Maliyetim: 7.200 +250= 7.450 TL

Spot piyasada satınca kârım = 9.000 TL -7.450 TL = 1.550 TL

Opsiyonu kullanırsam kârım = 7.800 TL- 7.450 TL = 350 TL

Gerçek Hayatta İşler Nasıl? (Resimli Anlatım)

Bu başlık altında internet üzerinden opsiyon fiyatlamaları ile resimli anlatım ile opsiyon örneği vereceğiz.

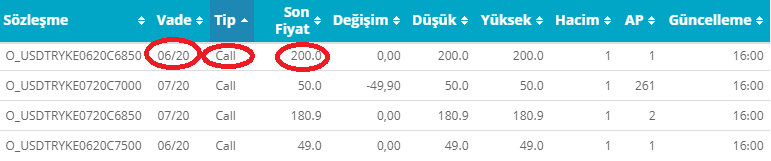

Satım Opsiyon Örneği

Resimde gördüğünüz üzere yazıyı yazdığım tarih itibariyle güncel olan opsiyon sözleşmelerinden yalnızca tip olarak put olan yani satış olanlar mevcut. Put nedir Call nedir vs. detaylarını VİOP yazıma paylaştım zaten. Ama burada anlamanız gereken şu burada siz opsiyon primini ödeyip satın aldığında doları satma hakkı elde edeceksiniz. Olay bu.

Yanda gördüğünüz son fiyat kısmı ise bizim opsiyon primi dediğimiz şey. Yani siz bu opsiyonu aldığınızda aracı kurum, teminat hesabınızdan bu kadar tutarı bloke edecek.

Biz en uzun vade olarak 07/20’yi seçiyoruz.

31.07.2020 tarihinde, 50 TL prim vererek, 6,80 kurdan doları satma hakkımız oluyor.

Bu şu demek:

Kontrat büyüklüğü 1.000 USD.

Yani 6,80*1000= 6.800 TL

Opsiyon primi = 50 TL

Şu an USDTRY kuru yaklaşık 6,85 civarı.

Hiç nakit dolarınız olmadığını varsayarsak; (Yani hedgeli işlem yapmadığınız için)

1 ay sonra dolar kuru 7 TL olursa, siz 7.000 TL’den spot piyasadan 1.000 USD toplayacaksınız. Sonra bunu aracı kurum hesabına yatıracaksınız. Bu satım opsiyonunun nakit gerçekleşmesini bekleyeceksiniz ve bu kontrat karşılığında hesabınıza 6.800 TL tutarında para yatırılacak.

Toplam Zararınız: 7.000 TL – (6.800 +50) = 150 TL

Tabi zarar edeceğinizi anlayınca panikleyecek ve primi satışa çıkaracaksınız. Opsiyon işlemlerinde insanların dikkat etmesi gereken bir husus, alım opsiyonlarında zararınız en fazla opsiyon primi kadar olabilecekken satış opsiyonlarında zararınız sınırsızdır. Yani o günkü kur neyse ve nakit gerçekleşme bekleyecekseniz (eğer kur sizin opsiyondaki kullanıp fiyatı denilen strike price’dan yüksek gerçekleşir ise opsiyonunuzu bedava verseniz de kimse almaz.- resimde yok ama 0 TL olan opsiyon kaynıyor)

İşlerin iyi gittiğinin senaryosunu çıkarırsak:

Diyelim ki kurda inanılmaz bir düşüş yaşandı ve USDTRY kuru 31.07.2020 tarihinde kur spot piyasada 5.00 oldu.

Sizin satım opsiyonunuz olduğundan karınız şöyle oluyor.

Nakit gerçekleşmeyi bekliyorsunuz, hemen gidip piyasadan 5.000 TL verip 1.000 USD alıp opsiyonun gerçekleşeceğini aracı kuruma bildiriyorsunuz.

31.07.2020’de sizin hesabınıza yatırdığınız 1.000 USD karşılığında 6.800 TL yatırıyor. Ama siz 1.000 USD zaten 5.000 TL’ye almıştınız. 50 TL’de opsiyon primine ödediniz. Toplam maliyetiniz 5050 TL iken hesabınıza 6.800 TL yatırılıyor. Karınız da bu aradaki fark oluyor.

Tabi böyle bir şey olursa genelde opsiyon primi aradaki kara yaklaşır. Arbitraj imkanı bırakmaz piyasadakiler. Yani prim fiyatı sizin gerçekleşmesini beklediğiniz (6.800 TL- 5050 TL=) 1.750 TL olur. Siz zaten bu fiyatı görünce opsiyonu satadabilirsiniz.

Tabloda düşük fiyatlı olanları görüyorsunuz. Mesela 30.06.2020 vadeli 6,60 kuru esas alan opsiyonun prim fiyatı 0,1 TL.

Bunun böyle olmasının nedeni opsiyonu kimsenin satmak istememesi. Çünkü dediğim gibi put opsiyonlarda satış yükümlülüğü vardır.

Bu opsiyonu satın alan kişi, eğer elindeki opsiyonu satamaz ise, 30.06.2020 tarihinde artık hangi maliyetle alır bilemiyoruz, belki 10.000 TL belki 5.000 TL bir şekilde aracı kurumun hesabına 1.000 USD’yi yatıracak. Artık o günkü kura göre karar zarar eder bilemeyiz.

Alım Opsiyon Örneği

Tabi alım yani call opsiyonlarında durum yatırımcı için daha rahattır.

Mesela yukardaki resimde gördükleriniz de satım opsiyonları.

Ne yapmış adam?

30.06.2020 tarihinde 6,85 te 1.000 Dolar satın almak isteyene,200 TL prim karşılığında dolar satıyor.

Bu şu demek:

Ben bu opsiyonu aldığımda opsiyon hakkını kullanırsam maliyetim 1.000* 6,85= 6.850 TL +250 TL prim= 7.050 TL

Yani eğer 30.06.2020’de kur 7,05’in üstündeyse kara geçerim, çünkü hemen opsiyonun gerçekleşmesini bekler, parayı hesaba geçer. Yani 6.850 TL yatırıp opsiyonu gerçekleştirir. Hesabına 1.000 USD geçer. Sonra gider piyasada kur diyelim 8,00 TRY 8.000 TL satar,aradaki farkı kar diye yazar.

Ama kur 7,05’in altındaysa, mesela şu an olduğu üzere 6,85 kur zarardadır. Burada zarar tutarına göre ya opsiyon primi olan 200 TL’yi yakar, ya da gerçekleşme bekler.

Yani her işlemin stratejisi ayrıdır. Benim size tavsiyem şayet bu tip pozisyonlarınız var ise her bir işlem için detaylıca çalışmanız. Başa baş kurunuzu belirlemeniz ehemmiyetlidir.

Merhaba

Yukarıdaki yazınızda , opsiyon alımı örneğinde ;

“Yani 6.800 TL yatırıp opsiyonu gerçekleştirir. Hesabına 1.000 USD geçer. Sonra gider piyasada kur diyelim 8,00 TRY 8.000 TL satar,aradaki farkı kar diye yazar.”

yazmışsınız. Buradaki yatırılması gereken para 6.850 TL olması gerekmiyor mu ?

İyi çalışmalar.

Aynen orada 6,85 kur almayı unutmuş görünüyorum. Uyarınız için teşekkür ederim düzeltmeyi yaptım. Keyifli okumalar