Marmara Bank Neden Battı?

Cümleten selamlar. Bu yazımızda konumuz bir zamanlar LDP genel başkanlığı yapan ve TV deki çıkışları ile sevilen (adam TRT ye çıkıp TRT yi satacağım dedi daha ne yapsın) Besim Tibuk’un bir dönem sahipliğini yaptığı marmara bank neden battı konusudur. (Bu arada ben liberal sevmem, o sevenler içinde ben yokum)

Marmara Bank Kimin ?

Marmara Bank,19 Ekim 1987 tarihinde “Netbank A.Ş. .”adı ile kurulmuştur. Bankanın kuruluş maksadı turizm sektöründe faaliyet gösteren firmaların işletme sermayesi ihtiyaçlarını finanse etmektir.

Banka 90′ yılının sonlarında girdiği likidite krizi ile Atilla Uras’a satılmıştır. Bankanın Uras’a satışını müteakip adı Marmara Bank olarak değiştirilmiştir.

Sizler Türk siyasi tarihini Sedat Peker’den öğrenen nesil olarak Atila Uras’ı meşhur Paramount Otel davasından bilirsiniz. Paramount otelin ilk sahipleri Uras’lar. Hatta otellerine çöküldüğünü iddia ediyorlar. Ama tabi bunlar başka mevzular. Ya zaten benim kafam kaldırmıyor böyle oturmalı kalkmalı işleri. Merak eden detay araştırmasını yapar.

Turizm Sektörüne Giriş

Bankanın 90’lı yıllarda girdiği krizin sebebi esasen kuruluş maksadını oluşturan ve banka aktifinin büyük kısmını yaratan turizm sektörüne kullandırılmış olan kredilerdir.

Şimdi burada sektör bilgimizi kullanalım. Turizm sektörünün iş akışı şöyledir: Oteli yaparsınız. Türkiye’deki otellerin büyük kısmı da krediyle yapılır bu arada. Kimse sermayeyi %100 koyup işe girişmez.

Sonra işletmeye alırsınız. İşletme döneminiz dönemseldir ve yaklaşık 6 aydır. Mayıs-Ekim arası. Tabi burada ortalama be tüccar gibi düşünmeyin, yani müşteri gelip otelde konaklayıp parasını ödeyip gitmiyor. Genelde sezonun bitişi ile erken rezervasyon dönemi olan Ocak ayı arasında otelin yataklarının büyük kısmı tur operatörlerine satılıyor. Tur operatörleri de artık kime kaça kitlerse. Bu sizin web sitelerinden aldığınız oteller filan bu odalar genelde, yani önden satın alınmış odalar. Sonra bunlar parayı cash otele veriyor. Otel müşterisi yoksa (ki turizm otellerinde genelde olmaz) ekim nisan arası kapalı oluyor. Nisan’da bu eldeki cash para ile hazırlıklar tamamlanıp sezon açılıyor. Sezon içinde ihtiyaç oldukça işletme kredisi ile finansman sağlanıp sezon sonu da ödemesi yapılıyor ve döngü böyle gidip geliyor.

Bütün buraya kadar olan kısmı keyfime anlattım. Ehehehehe…Bizde tevazu yok. Tevazu arayan yallah sağ yukarıdaki çarpıya.

Marmara Bank Neden Battı ?

Bu dönemde turizm sektörünün krize girmesinin sebebi hem ilgili yılda coğrafyada özellikle Irak temelli yaşanan sorunlar (Irak-Kuveyt savaşı ile devam eden körfez savaşı) hem de terör örgütünün yurt içinde eylemlerini arttırmasıdır. Bu eylemler artınca, dibimizde de Saddam manyağı Kuveyt’e siz bizim petrolümüzü yukardan sondajlıyorsunuz diye dalınca turist gelmiyor, erken rezervasyon olmuyor, hiç bir şey olmuyor. Böyle olunca şirketler zorlanıyor. Çünkü otellerin yapım aşamasında çekilmiş olan yatırım kredilerinin ödenmesi gerekiyor ve ödenmiyor.

Hatırlarsanız bu platformda adını anmak istemediğim yavşak örgütün yakalanan lideri sorgusunda yunanistan’ın turizmde Türkiye’nin rakibi olması nedeniyle yunan genel kurmay başkanı ile dahi görüştüğünü, bu görüşmelerde kendisine Antalya bölgesinde faaliyetlerin arttırılması gerektiğini söylediğini beyan etmiştir.

Tabi yukarıda anlattığım hadiselerin yanında Bankacılık sektörü genelinde 90’lı yıllarda girilen likidite krizinde ana etmen çok yüksek faizle mevduat toplanması, toplanan mevduatın faizlerini dahi ödeyecek kredi geri dönüşünün olmamasıdır. Yani likidite krizi detayında aktif pasif yönetiminin becerilememesi iken marmara bank detayında yukarıdaki hususa ek olarak sektörel yoğunlaşmadır. Gelir tablosunda faiz gelirleri kalemi düşüyorken, faiz gideri kalemi artıyor.

İşte Bunlar Hep Fake

Tabi işin içinde sadece önceki başlıkta bahsi geçen sektör yoğunlaşması ve bu kanaldan kaynaklanan likidite riski yok. Marmara bank anlatım bulan dönemde her ne kadar farklı bir kişiye satılmış olsa da Bankalar Yeminli Murakıbı raporları bu satışın muvazaalı olduğunu ve bankada halen net holding grubunun baskınlığının devam ettiğini, bankanın satışının esas sebebinin hazinenin bankalarda yaptığı denetimler sırasında ortaya çıkan grup kredileri riskinden kaçınmak olduğunu söylemiştir.

Bankanın 94′ yılında yakın izlemeye alınması sırasında özellikle yeni ortak Atilla Uras ve grubuna kullandırılan kredilere dikkat çekilmiş, gerek bu krediler gerek kambiyo riski gerekse de açığa repo işlemleri nedeniyle likidite riskinin çok fazla olduğu belirtilerek bir eylem planı banka yönetimine verilmiştir.

Eylem planı bir klasik olarak takipteki firmalara icra takibi başlatılması, giderlerin azaltılması, mevduata yüksek faiz verilmesinin durdurulması, nakit sermaye artışı sağlanması filandır. Banka yönetiminde bu eylem planını aynı benim şu an ciddiye aldığım kadar kaale almıştır.

Banka tüm yapılma denilen şeyleri yapmıştır. Yıllardır sizlere burda yazıyor çiziyorum. Yıllardır da tahakkuk esaslı muhasebenin ince kısımlarını izah ediyorum. Burda banka bu yöntemi zaten kullanmıştır. Ancak doymamış takibe attığı kredilere de reeskont uygulamıştır. Yani takipteki kredilere biliyorsunuz temerrüt faizi gibi normal faizin yaklaşık 2 katı filan faiz uygulanır, ama gelir yazılmaz. Ancak tahsil edilince gelir tablosuna girer. Bunlar yazmış abi. Aslında bir ara benim de aklıma gelmedi değil. Durumumuz yoktu bizim, yapamadık kardeş…

Baba Tahviller Yok

Peki abilerim doymuş mu? Yetmeeeğğzzz demiş ve yola devam etmiş. İş bankasının yaptığı denetimler sırasında bankanın menkul kıymetlerini bir sayalım demişler. Malum, denetimin başı fiili varlık mevcudiyetinin sistem/resmi defterlerdekiler ile karşılaştırılmak suretiyle teyididir. Bir bakmışlar ki baba tahviller yok, tahviller gomple yok!

Özetle banka devralınırken yapılan sayımlarda menkul kıymetler kalemi altında izlenen tahvillerde eksiklik çıkmıştır. Konuyu detayıyla inceleyen müfettişler bankanın normalde kendi kasasından çıkarıp sattığı ve müşterilere teslim etmesi gereken tahvilleri müşterilere teslim etmediğini, bunların emanet hesaplarına da alınmadığını, emanet hesaplarına alınmış olan bazı tahvillerin kasada olmadığını, bankanın kendine emanet bırakılmış olan tahvilleri başka müşterilere sattığını tespit etmiştir.

Murakıplar bunu repo işleminde çok görmüştür. Örneğin repo müşteriden para alıp ona karşılığında tahvil vermektir. Şimdi müşteri size parayı verir siz de ona tahvili verirsiniz. Tabi doğrudan teslim gerçekleşmez. Müşteriden aldığınız tahvili bilançodan çıkarır, karşılığında kaynak yazar, tahvilleri de emanet hesaba alırsınız yani tahvil gene sizde kalır. Murakıplar bu işlemi açığa repo olarak adlandırmıştır. Ben de buna küçük bir finansçı cinliği diyorum.

Yine müşterilerin parasını bankada tutmak için olmayan tahviller ile repo yapılmıştır. Mesela müşteri parayı çıkacak, bunlar diyor ki abi acil değilse tutalım vs,. Muhtemelen müşteri de mevduat bağlayın bari diyince bunlar repoyu basıyor. Nasıl olsa tahvil de kendilerinde yani müşteri zaten görmüyor.

Yapılan denetimlerde 248 bin TL tutarında tahvil olması gerekirken yalnızca 3 bin TL tahvil olduğu görülmüştür.

Kur Riskini Düşürelim

Bir de bankanın kur riskini düşük gösterme çabaları var ki efsane. Biliyorsunuz kur riski dediğimiz şey temel olarak bir şirketin döviz varlıkları ile döviz borçları arasındaki farktır. Marmara bank bu farkı düşürmek için diğer bankalarla fiktif işlemlere girişmiştir. Nedir? Bunun en basit yolu TL varlıkları dövizmiş gibi göstermektir. Kur riskinin raporlanacağı günde marmara bank diğer bankalara depo yapmış, depo olarak plase edilen parayı döviz olarak kayıtlara geçmiştir.

Depo edilen kıymetler demişken grup firmalarının finansmanı için tanıdık yöntemlerden birisi olan önce yurt dışındaki şirkete/finans şirketine parayı gönderme, bunu muhasebe kayıtlarına depo olarak geçme, daha sonra bu şirketin yurt içindeki iştirake kredi kullandırması işlemleri de unutulmamıştır. Bu da o dönemin popüler yöntemlerinden.

Yine 94′ senesinden önce depo olarak gösterilen bu bakiyeler bu tarihten itibaren mali kesime verilen krediler olarak muhasebeleştirilmiştir.

Bankanın 94′ nisan tarihli bilançosunda kredi toplamı 7 mio TL’dir. Bu bakiyenin 4,4 mio TL’si grup şirketlerine kullandırılan kredilerden oluşmaktadır.(%63)

Yine fiduciary krediler olarak adlandırılan bir grup kredi daha vardır. Bu krediler de grubun kredibilitesi olmayan şirketlerine kaynak aktarımının bir yoludur. Normalde kredi verilemeyecek grup firmaları için yurt dışındaki bankalarla anlaşılmıştır. Bu anlaşma kapsamında bazı şirketlerin krediyi ödememesi halinde banka bunlara kefil olmuştur. Biz bunlara genel olarak gayrinakdi kredi diyoruz.

Özetle yine olmayacak işler yapılmış, banka bilançosunun içine edilmiştir. Bilançonun aktifindeki ve nazım hesaplarındaki sakatlık uzun vadede gelir tablosuna, daha sonra nakit akışlarına yansımış, banka likiditeden cortlamıştır. Siz bir de bu fiduciary şeylerinin üstüne sektör yoğunlaşması ve gereksiz yüksek faiz maliyetlerini ekleyin.

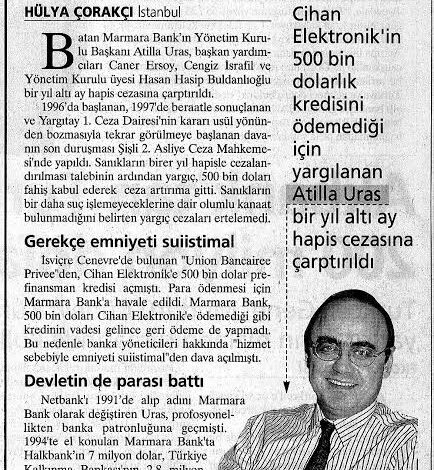

Buna ek olarak ufak tefek çakallıklar da yok değildir. Misalen İsviçre Cenevre’de bulunan “Union Bancairee Privee”den, Cihan Elektronik’e 500 bin USD prefinansman kredisi açılmış. Bilmeyenler için prefinansman kredisi ihracatçının yurt dışındaki bir bankadan kredi bulmasıdır. Kredi ihracat için gereken bir mal/hizmetin finansmanı için çekilir. Borçlusu bizzat ihracatçı, Tr deki banka yalnızca aracıdır işin esasında. Bu yurt dışından bulunan kredi Türkiye’deki bankadan kullanılır. İşte bu Cihan elektronik hadisesinde de yurt dışından temin edilmiş olan krediye konu para ödenmesi için Marmara Bank’a havale edilmiştir. Marmara Bank, 500 bin doları Cihan Elektronik’e ödemediği gibi kredinin vadesi gelince geri ödeme de yapmamıştır. Lan adamlar bildiğin müşterinin tertemiz kredisine çökmüş. Ahahahahha ölcem…

Güneş Batıyor Mu Babam ?

Tüm bu anlattıklarımın tespitini müteakip hazine “eaahhh yeter ulan sizin yaptığınız” deyip Marmara Bank’ın bankacılık işlemleri yapma ve mevduat kabul etme iznini 20 Nisan 1994 tarihinde tamamen kaldırmıştır. Bu süreçte bankanın yönetimi ve denetimi iş bankasına devredilmiştir.

Yapılan çalışmalar ve açılan davalar neticesinde banka 95′ senesinde iflasını açıklamıştır.

Banka iflas ettiğinde aktif toplamı 9,8 mio TL iken bu aktifin %56’sı mevduat %30’u yurt dışından kaynaklarla fonlanmıştır. (Banka kredileri mevduatla fonlamıyor ki yeaa diyenleri online olarak şamarlıyorum, haklısınız doğru, ama hesap başka, bahsedilen şey başka, statik analiz akım analiz mevzuları filan işte…)

Aktifin %84’ü donuk kredi ve bunların resskontlarından meydana gelirken zarar 912 bin TL olup özkaynak yalnızca 550 bin TL’den ibarettir.

İflası müteakip mudilerin fonları TMSF den karşılanmış, bankayı istismar eden eski ve mevcut ortaklarına bir çok dava açılmıştır.

Şimdi yukarda ciddi sektirdik ama burada yiğidi öldür hakkını ver sonu yapalım. Marmara bank 2009 senesi vergi rekortmenidir. Lan denyo iflas eden banka nasıl vergi rekortmeni oluyor diyorsanız açıklayalım: marmara bank diğer bankalar gibi değil bildiğin icra iflas yasasına göre tasfiye edilmiş, iflas masası satışları neticesinde tasfiye borçlarının üstüne ciddi miktarda para kalmıştır. Kimisi bunun üzerine marmara banka el konulması haksızdı filan diyor. Burda yorumu okuyuculara bırakıyorum. Niye? Çünkü gerçekten adamların aktifi pasifindeki yükümlülüklerinden fazla olabileceği gibi zaman içerisinde aktiflerin değerlenmesiyle aktifin pasifi geçmesi de mümkün. Yani öyle detayını bilmeden ahkam kesmek beni bozar.

Marmara bank neden battı yazımızın sonuna geldik efenim. Esen kalın.