İktisat Nedir Üzerine

Bu yazımızda iktisat nedir konusuna değineceğiz. 4 yıl dirsek çürüttüğüm, severek okuduğum, okuduğum için zerrece pişmanlık duymadığım iktisat bölümünü de yâd etmiş olurum bu vesileyle. Tabi bu işi spor olarak okuyan, diploma alayım kenarda dursun diye okuyanlar da var. Onları ayrı yere koyuyorum. Zaten üniversite mezuniyetinin, devletin de işsizliği düşürmesi nedeniyle işine gelmesi nedeniyle sürekli teşvik edildiği, diplomaların adeta değersiz birer kâğıt parçası gibi ortalıkta dolaştığı günümüzde bölümlerin reklamını yapmaya filan gerek yok.

Ancak iktisat aslında insanın var olması ile birlikte ortaya çıkan/ çıkmak zorunda olan, sosyal bir bilim olması nedeniyle kesinlikle etrafındaki gelişmelerden uzak kalamayan, hatta ekonomi-politik gibi kavramlar ile sürekli olarak da toplumların karar verme sürecini derinden etkileyen bir bilim.

İktisat Nerede Başlar?

Ülkemizde iktisat nedir meselesini ve iktisat bölümlerinde verilen eğitimin kalitesini tartışmak bana oldukça anlamsız geldiğinden bu konuya çok değinmeyeceğim. Zaten iktisat okulunda öğrendiğiniz ve iktisat nedir in cevabını arayan üniversite süreci işin yalnızca teorik boyutudur. Ne zaman ki piyasaya çıkıp elinizdeki bilgileri reele yansıtmayı becerebilirseniz – ki bence bir insanın iyi vasıflarından biri de budur- o zaman işten keyif almaya başlıyorsunuz.

Şunu da belirtelim, sizlere ya da bizlere iktisat nedir sorusunun cevabı olarak öğretilenler işin sadece başlangıç aşaması. Aslında iktisat bölümü genel olarak bir iktisata giriş dersi niteliğinde diyebiliriz.

İktisat İnsanla Başlar (Kısa Bir İktisat Tarihi)

İktisadın insanlığın varlığı ile başladığını belirtmiştim. Buna ilişkin bir hikâyeyi de Ekonomi Yönetimi yazımda biraz da süreci alaya alarak anlatmıştım. İktisadın insanlık tarihi ile başlamasının sebebi onun çok sevdiğim tanımında yatar. İktisat nedir ? Kıt kaynakların maksimum tatmini sağlayacak şekilde tahsisidir. Yani, insanlar var, bu insanların ihtiyaçları var ve bu insanların ihtiyaçları sonsuz. İnsanoğlu doymaz zaten. Bu insanların ihtiyaçlarını karşılayacak kaynaklar ise üzerinde bulunduğumuz dünya ve insanın kendisi. E bunlarda haliyle kıt.

Sınırsız ihtiyaçların kıt kaynaklarla karşılanmayacağını söylüyorsanız aramıza hoş geldiniz. İktisat nedir sorusunun cevabı tam da sizin durduğunuz noktada başlamaktadır. Çözülmesi gereken sorun şudur: mevcut kıt kaynakları optimum bir biçimde insanlara nasıl daha fazla dağıtır ve nasıl daha fazla insanı memnun ederek sistemin içerisinde kalmasını sağlarsınız ve isyan etmesini engellersiniz?

İşte iktisatın tarihçesi için insanın tarihçesine gideceğiz birlikte.

Şu notu da düşelim. Uluslararası ilişkileri anlama kılavuzu diye bir yazım var. Politik bir yazıdır. Ancak bu yazıda da ince ince işlendiği üzere uluslararası politikanın başlangıcı tam da iktisat nedir sorusunun sorulduğu yerdir: bu kadar kıt kaynak bu kadar adama nasıl yetecek?

İlk İnsanlar

Dünyamızda bu günden yaklaşık 40.000 yıl önce ilk olarak avcı toplayıcı homo sapiens görülüyor. (neandertal meselesine girmeyelim.) M.Ö. 10.000 yılları civarında ise insanlar yerleşik yaşama geçiyor ve tarım devrimi yapıyor.

M.Ö. 2.000’li yıllarda ise ilk dış ticaret işlemleri başlıyor. Bu dönemin bronz ve tunç devrimine yakın olduğunu söylüyor tarihçiler.

M.Ö. 1.500 yılında ise para devrimi gerçekleşiyor. Para devrimini gerçekleştirenler tabii ki parayı basan Lidyalılar ama Asur, Babil ve Hititlerde devlet mührü olmayan, şekel denilen, 12,5 gram ağırlığında gümüş halkalar olduğunu biliyoruz.

Feodalizmin Getirdikleri

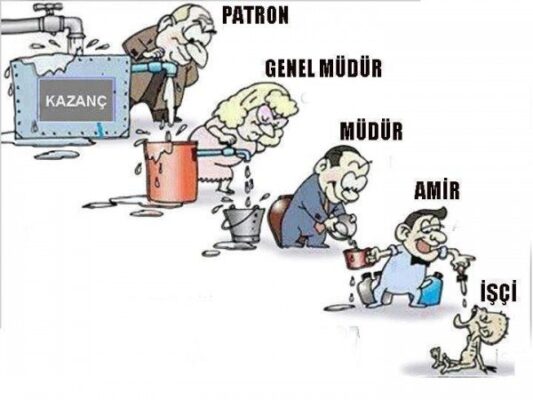

Ortaçağ’da feodal düzen ilk ücretli çalışanları yani işçileri ortaya çıkarıyor. Bu işçi-işveren ilişkisi ve Karl Marx’ın bahsettiği artık değer ile nihayet işçi sömürüsü sürecine ilk adımlar atılıyor.

15. Yüzyıl civarında merkantalizm ön plana çıkıyor. Merkantalizm zenginlik kaynağının sadece değerli metaller olduğunu, devletin zenginlik kaynağını yani madenleri arttırmak için müdahalesinin sınırsız olması gerektiğini, bu kapsamda ithalatı azaltıp ihracatı arttırıcı kanunlar koyması gerektiğini söylüyor. Cari açık sorunu ile mücadelenin ilk aşamalarının burada başladığını söylesek sanırım yanılmayız.

Bu süreçte halen kâğıt para kullanılmadığını belirtelim. İşte bu görüşün şekillendiği Avrupa bu iktisadi görüş doğrultusunda coğrafi keşiflere başlıyor. Yani coğrafi keşiflerin ana nedeni merkantalizm görüşüdür diyebiliriz.

Sömürünün Başlaması: Sanayi Devrimi

19. Yüzyılda ise sanayi devrimi ile yani seri üretim ile artan sömürü kavramı, oluşan gelir dağılımı uçurumları, iktisadın halka inmesine neden oluyor ve tartışmalar alevlenerek artıyor. Bu gün geldiğimiz günümüz dünyasında siyasi devrimleri oluşturan şeyin altında tamamen iktisat yatar. O yüzden iktisadı hafife almayınız.

Kısa Bir İktisadi Düşünceler Tarihi

E bu kadar iktisat tarihi anlattık. İktisadi düşünceler tarihi anlatmazsam ölürüm.

İlk iktisadi düşünce 15. Yüzyıla Merkantalizm ile ortaya çıkıyor. Merkantalizmin insanları, çağ açıp çağ kapatan kıtaların keşfi sürecine ittiğini söylemiştim. Boru değil bu iktisat. Gücünü tahmin edemezsiniz.

Hiç Bir Şeye Dokunma- Klasik İktisat

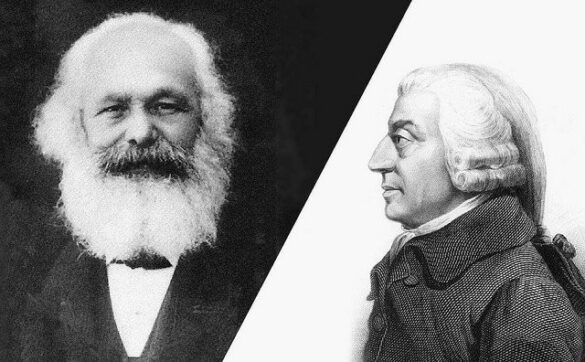

19. Yüzyıla kadar bu görüşle ilerleyen iktisat bilimi 19. Yüzyılda klasik ekonomik görüşün güdümüne giriyor. Bu süreçte Adam Smith önderliğindeki klasik iktisatçılar, piyasaların mutlaka ama mutlaka uzun vadede dengeye geleceğini, bunun görünmez bir el olduğunu (Maradona’nın Tanrının Eli değil karıştırmayın), ekonomik hareketlenmeyi arz kısmının sağladığını (üreticiler), arzı arttırmanın tek yolunun ise devletin hiçbir şeye müdahale etmemesi olduğunu, dış ticarette dahil her şeyi serbest bırakmanın insanlığını gelişimini hızlıca sağlayacağını ve uzun vadede dünyada refah ortamının oluşacağını, piyasanın kendi kendine tam istihdam seviyesine geleceğini anlatmışlardır. O dönemde sanayi devriminin de gerçekleşmesi ve özel mülkiyetin ön plana çıkması ile bu görüşler sevgiyle karşılanmıştır.

Adam Smith’e Laf Sokmaca

Bu arada yine bu yüzyıl içerisinde Marksizm klasik iktisat anlayışına karşı olarak Karl Marx tarafından çıkarılmıştır. Klasik iktisatçıların tam tersine, piyasanın hiçbir zaman dengeye gelemeyeceğini, sistemin sürekli kriz yarattığını, bunun yerine devletin her şeyi planlayarak (kişisel tüketim dâhil) artık değer kavramının ortadan kaldırılması gerektiğini, artık değer kavramının ortadan kaldırılması ile işçilerin sömürülmesinin sona ererek gelir dağılımının düzeleceğini, zenginlik ve fakirlik kavramının ortadan kalkacağını savunmuştur ve klasik iktisadın eleştirisini yapmıştır. Daha sonra klasik iktisadın bir eleştirisi olarak başlayan süreç manifestolar ile ciddi taraftar toplayacak ve uygulama alanı bulacaktır.

Reis Geliyor: J.M.Keynes

Klasik iktisadın Marksizm eleştirisi ile tahtının sallandığı ancak hegamonyasının devam ettiği 1929 yılına kadar başka bir sistem önerilmemiş, kamu sürekli olarak piyasa dışına itilmeye çalışılmıştır. 1929 yılında ABD’de yaşanan Büyük Buhran uzunca bir süre ABD’yi mahvetmiş, dünya ekonomisini tehdit eder aşamaya gelmiştir. Bu aşamada gönlümün efendisi olarak nitelendirdiğim, John Maynard Keynes ortaya çıkmış ve klasik iktisadın bütün görünmez el teorisini literatürün dibine sokan “ piyasalar uzun vadede dengeye gelir ancak uzun vadede herkes ölüdür” demiş ve klasik iktisatçıları tokat manyağı yapmıştır.

JMK reyiz tam istihdamın boş bir hayal olduğunu, fiyatların ve ücretlerin aşağıya doğru yani düşüş yönünde esnek olmadığını (bu konu kritiktir, aşağıya doğru esnek olmayan fiyat ve ücretler arz talep yasasını bozarak tam istihdam piyasası oluşumunu engeller), dolayısıyla arz yönlü iktisadın beyhude bir çabadan ibaret olduğunu, devlet olmaz ise işsizliğin daimi hale geleceğini söylemiştir.

1929 buhranı nedeniyle tutunacak dal arayan ve poposu sıkışan ABD yönetimi, JMK’nın görüşlerini uygulamaya koymuş, ABD devleti olarak koca koca inşaatlar yapmış (ki bunlardan biri halen dünyanın en büyük barajı olan Hoover barajıdır) ülkeyi ekonomik durgunluktan kurtarmıştır. Ta ki 1970 Petrol krizlerine kadar.

Neo-Klasikçiler Yine Peydah Oldu

İsrail ile Arap dünyası sürekli çatışma içinde geçen hayatlarının bir rutini olarak bir gün yine çatışmaya karar vermiş, ABD İsrail’e destek verince Arap dünyası elindeki petrol kozunu kullanmış, ABD ve İsrail’e destek veren tüm ülkelere petrol ambargosu uygulamıştır. Bu süreçte enflasyon yükselince, klasikçi denyolar hemen ortaya peydah olmuş ve enflasyon petrol fiyat artışı nedeniyle değil devletin piyasada olması nedeniyle oluyor diye bir gerekçe uydurup herkesi kandırmıştır. Bu dönemden sonra gelen neo klasiklere ise Monetarist diyoruz. Bu arkadaşların tecrübelerini Şili’de 1973 Darbesi yazımdan okuyabilir, arkalarından bir de siz küfredebilirsiniz.

Müteakip sürecin ülkemize yansıması Turgut Özal iktidarı ile İngiltere’ye yansıması ise Margeret Tatcher iktidarı ile yaşanmıştır.

Küreselleşme Sonrası

Hikayenin devamında 2000’li yıllarda gelişen teknoloji ile finans dünyası zıvanadan çıkmış, bir takım unsurların küreselleşme hayali gerçekleşmeye yakınsamıştır.

Ancak sürekli olarak kriz üreten bir sistem olan kapitalist sistem 2008 krizinde yine bir kriz çıkarmış, ABD’de yaşanan finans krizi ile sistem tekrar sekteye uğramıştır. Monetarizm akımının verdiği yetkiye dayanan FED ve ABD’li yetkililer halen durduramadıkları parasal gevşemeye yüklenerek, yine devlet olmadan, sadece parasal yöntemlerle sorunları çözdüklerini zannetmişlerdir. Bu durum ise günümüze muhteşem bir borç yükü ile gelen bir halk kitlesi, aralarında uçurumlar bulunan gelir grupları ile gelinmesine neden olmuştur.

Eskiden devlet borçlanıp piyasa düzenini mahvediyor diyen klasikçiler ve onların piçleri neo klasikçilerin sesi, 2020 yılında yaşanmakta olan coronavirüsün de etkisiyle iyice içlerine kaçmıştır.

Halen dünyadaki borç krizine girilmemiş olmakla birlikte 3 vakte kadar girileceği kesindir. Ancak muhtemelen krizin suçunu gariban bir virüse atfederek ekonomik gerçeklerden kaçacak olan neo-klasik zihniyet bu borç krizinde yaşanacak sistematik değişikliğe ayak direyemeyecek, halk kitlelerinin pabuçlarının altında bilime yaptıkları ihanetin bedelini ağır bir şekilde ödeyecektirler.

(oyhş! bütün kinimi kustum rahatladım yaw)

Sosyal Bilimler vs. Pozitif Bilimler ve İktisatın Çalışma Şekli

İktisat biliminin pozitif bilimlerden farklı olarak bir deney sahası ya da laboratuvarı yoktur. Laboratuvar olarak kullanabileceğiniz ülkeler v.b. yerler yoktur. O yüzden deney yapalım sonuç alalımdan ziyade tecrübelerle hareket edilir. Ayrıca her yazımda belirttiğim üzere sizin süreç içerisinde anormal hareket edebilecek olan bir deneğiniz var. O da insandır.

Toplu halde ne yöne gideceğini kontrol etmek için araçlarınız olan fakat asla %100 eminlikte sonuç vermeyecek olan bir grup denek, tüm süreci değiştirir. Bu durum iktisat bilimini organik bir bilim haline getirir. İktisadın kanunlarının değişken olmasının sebebi budur. Sürekli gelişir ve dinamiktir. O yüzden eski tarihlerde uyguladığınız bir kural ya da teori günümüzde çalışmayabilir.

Ya da X ülkesinde çalışan bir iktisadi sistem Y ülkesinde çalışmayabilir. Örneğin toplumların alışkanlıkları vardır. Mesela Türk toplumu enflasyonu ve doları dikkatle takip ederken, ABD toplumu ekonominin gidişatı için ilk borsasına bakar. Bunlar siyasetçilerin politika uygulamasını değiştirir. Bunlar pozitif bilimlerde olağandışı şeylerken iktisatta normal olarak karşılanır, hatta beklentilerin içine sokularak bu bile formulize edilmeye çalışılır.

İktisat Nedir ?

Bu sebeple %100 doğru yoktur. Lise yıllarında matematikte limit konusunu eminim herkes hatırlar. Limit sonsuza gider. Ancak sürekli bir yere yani limit belirlediğiniz unsura yakınsayarak sonsuza gider. İşte iktisat teorileri de bu şekildedir. %100 net bir noktada durmaz, belirli bir yere gider, belirli bir görüşün ağırlığını taşır, eğilim gösterir.

İktisat biliminde gerçeğin tam olarak idrak edilebilmesi için “bilimsel soyutlama” dediğimiz bir yöntem kullanılır. Bilimsel soyutlama varsayımlarla sürecin basite indirgenmesidir. İktisatta sürekli duyduğunuz ceteris paribus ifadesi buradan gelir. Öncelikle deneyin hayal edileceği/kurgulanacağı ortam ve koşulları varsayımlarla sabit hale getirilir. Sonra teori açıklanır.

Daha sonra varsayımlar yavaş yavaş kaldırılarak doğruya ulaşılmaya çalışılır.

Bilimsel Soyutlamaya Bir Misal

Makro iktisatın temel hesaplarından birisi olan GSYİH yani bir ülkenin gelirini hesaplama yönteminin formülü bu şekilde ortaya konur. Bu hesaplama yönteminde 1. Aşamada yalnızca üreticiler ve tüketiciler baz alınır. Herhangi bir dış birim göz önüne alınmaz. Yani hane halkı ve özel sektör vardır. Dış dünyaya kapalı bir ekonomi vardır ve devlet ajanı (iktisatta elemanlara ajan deriz buna alışın) yok sayılır. Böyle bir ortamda iki tip mal olur. 1. Yatırım malları (I), 2. Tüketim malları(C). Bu halde siz gelir eşitliğini şöyle kurarsınız.

Y=C+I

Bunun toplamı ekonomik büyüklüğü gösterir.

Fakat işin içerisine başka bir iktisadi ajan girdiğinde ki girmek zorundadır, formülü değiştirirsiniz. Bu halde devletin (G) bütçesi ile formüle dâhil edilmesi fonksiyonunuzu değiştirir. 2. Aşamada şöyle bir hesaplama yapmanız gerekir.

Y=C+I+G

Tabi insanlar kapalı toplumlarda yaşamıyor. Devlet Meselesi yazımızda bir devlete niye ihtiyaç duyulduğunu Ekonomi Yönetimi yazımızda ise bu insanların ekonomi yönetimine niye ihtiyaç duyduğunu anlatmıştık. Hatırlarsanız bu süreçte daha hızlı refaha kavuşmak adına dış alım ve dış satım yani ithalat ve ihracat zorunludur demiştim. İşte bu noktada ihracat (X) ve ithalatı (M) denkleme dâhil etmek zorundasınız. Yani 3. Aşamada denklemi şu şekilde kurmanız gerekir

Y= C+I+G+X-M

İşte iktisat bu bilimsel soyutlama yöntemi ile adım adım giderek fonksiyonlarına ulaşır. Bu fonksiyonlar yolu ile yönetim kademesinde olanlar sorunları tespit eder.

Sonuç

İktisat nedir : Bir araçtır. İktisadın aslında temel olarak iki görevi vardır.

1.Sorun varsa çözüme kavuştur

2.Sorun yoksa refahı yükselt

Ancak refahı yükseltmek zaten mevcut dengeyi bozmaktadır.

Yani sistem sürekli olarak kendi kendini krize sokmaya programlanmıştır. Başarılı bir iktisadi yönetim ise sorunları minimuma indirerek en hızlı biçimde ve adil gelir dağılımı kapsamında süreci tamamlama başarısı gösterenlerdir.