Bileşik Faiz Nedir ?

Efenim bu yazımızın konusu dinlerin kati suretle yasakladığı, herkesin “bankalar yasal tefecidir, bunlar bileşik faiz uyguluyor” zannettiği ancak basit faiz yazımızda da söylediğimiz üzere ülkemizde bankalar tarafından uygulanması yasak olan bir yöntem olan bileşik faiz nedir meselesi.

Bileşik Faiz Nedir ?

Bileşik faiz esasen tefeci yöntemi olup birçok devlet tarafından yasaklanmıştır. Bileşik faizde faizin gelirinin de faiz geliri olur. Her bir dönem devir daiminde hesaplanan faizi ana paraya eklenerek hesaplanır.

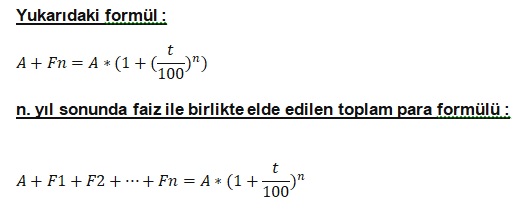

Formülü buraya bırakıyorum.

Bileşik Faiz Örnek

Hemen bir bileşik faiz nedir örneği ile devam edelim. Basit faiz yazımda verdiğim örnek üzerinden gidelim.

120.000 TL, yıllık %10 faiz ile her ay kazanılan faiz geliri ana paraya eklenerek yatırım yapılır ise 1 sene sonunda elimizdeki birikimin tutarını hesaplayacağız. Yani 120.000 TL para için her ay alacağımız mevduat faizini ana paraya eklersek sene sonunda elime ne geçer? Tabi brüt olarak hesaplıyorum vergiyi karıştırmayalım sonra ortalık karışıyor. Bunda kafadan hesap yapmak zor olduğundan direk formül üzerinden gideceğiz.

Sene sonu elime geçecek para= ana para*(1+faiz oranı) üssü dönem

Yani SSEGP=120.000*(1+0,0083)üssü12=132.512 TL’dir.

Şimdi özellikle faiz kısmına 0,10 değil 0,0083 yazdım. Nasıl ulaşıyoruz bu rakama 0,10’u 12’ye bölerseniz 0,0083’e ulaşırsınız. Faiz hesaplamalarında özellikle talebe tayfasının sıklıkla yaptığı hata da buradadır. Formüle dönem sayısı olarak 12 yazar. Yani 12 ayda her ay devir daim edecek. Ama gider faizi yıllıktan yazar. Bu olmaz. Faizi de formüle uygun hale getirebilmeniz için onu da aylık hale getirmeniz gerekir.

Bileşik Faiz Yasağı Nedir ?

Kanunlarımızda mürekkep faiz diye de geçen bileşik faiz nedir meselesi 6102 sayılı Türk Ticaret Kanununun (TTK) 8.-9. ve 10. maddelerde hükme bağlanmıştır. Maddede açıkça bileşik faizin işletilmesi yasaktır demez. Zaten madde doğrudan tek bir işlem için istisna tanımlamıştır. O da işletmelerin (iki taraf içinde ticari iş olması koşulu )karşılıklı olarak çalıştırdıkları cari hesaplarda (cari hesap olması koşulu) bileşik faizin serbestisi vardır.

Bunun dışında bileşik faizini uygulanmasının yasak olduğunu maddeden çıkarabiliyoruz. Allahtan böyle yasalar filan var da tüketicileri öpmüyorlar.

Yine kredi kartı nasıl kullanılır yazımda bahsettiğim kanuni faiz dediğimiz faizlerde TL borçların ödenmesine ilişkin işlemlerde (temerrüt ve gecikme hali) bileşik faiz işletilmesi yasaklanmıştır.

Yani mesela diyelim ki bankaya kredi borcunuz var, (korona dönemlerindeki geçici değişiklikleri hariç tutuyorum) ve bu borcunuzu ödemediniz, 30 gün geçti gecikmeye düştünüz, gecikmeye düşmenizin üstünden 90 gün daha geçti ve takibe düştünüz.

İşte bu süreçte banka sizin anapara+ faiz borcunuzu toplayıp faiz işletemez. Ne yapabilir? Mesela borcunuz taksitli ise anaparanın üstüne daha yüksek olan gecikme faizini işletebilir, daha sonra takibe düştüğünüzde ise temerrüt faizini işletebilir ama hiç bir taktirde bu hesabın içerisine anapara borcu dışında bir faiz borcu ekleyemez. Faiz işlettiği tutar toplam anapara borcunuzdur.

Dünyanın 8. Harikası

Efenim bileşik faiz meselesini Einstein abimizin güzel bir lafıyla kapatalım. Einstein “bileşik faizin dünyanın 8. harikası olduğunu, anlayanın kazanacağını anlamayanın ise bunu anlamamanın bedelini ödeyeceğini” söyler. Burada yanlış anlaşılmalar mevcuttur. Şimdi öncelikle einstein’ın bahsettiği bileşik faiz sadece bankaların uyguladığı bileşik faiz olarak algılanmamalıdır.

Basit faizin nasıl bileşik faize dönüştüğünü açıklamıştım. Kanunda bileşik faiz uygulama yasağını da anlatmıştım. Ancak bu şekilde banka hesabına para yatırayım zengin olayım hayallerinden bahsetmez einstein. Onun esas anlamaktan kastı da budur zaten.

Yapmanız gereken yatırım için ayırdığınız paradan kazandığınız parayı tekrar yatırıma döndürmektir. Yani bunu sadece faiz geliri olarak düşünmeyin. Örneğin bir ticaret yapıyorsunuz. Bundan para kazandınız. İlk yapacağınız şey ne? Parayı saçma sapan yerlere sıvamak, villa-yeni konut, yeni araba, model yükseltme vs. Ancak Einstein işte burada sürece müdahil olur. Kardeş dur o parayla yeni bir şey alma. Neyden para kazanıyorsan ona yatırmaya devam et. Einstein’e karşı çıkacak halimiz olmamakla birlikte zaten bu platformda da defalarca tekrar ettiğimiz bu stratejiyi uyguladığınızda süreç çok daha başka bir yere gidecektir.

Bankaların Rotatif Kredileri Bileşik Faiz Değil Mi?

Evet bu da bankaların ticari kredilerinde bileşik faiz uyguladığını öne sürenlerin sığındığı örnek diyelim. Rotatif kredi diye bir ürün var. Rotatif kredi ürününde sene 4’e bölünür. 31 Mart, 30 Haziran, 31 Eylül ve 31 Aralık şeklinde. Siz herhangi bir zamana diliminde krediyi çekersiniz ancak hep bu tarihlerde faiz tahakkuku yapılır. Nihayetinde bu tarihlerde tahakkuk eden faizi geri ödemeniz beklenir.

Faiz tahakkuku ne demek? Faizi borç çektiğiniz tarihten itibaren hesaplayıp hesabınıza borç olarak kaydetmek demek. Banka hesabınıza faiz tahakkuk ettirir ve siz bunu ödemezseniz gecikmeye düşersiniz. Yani burada söylenenin aksine bir bileşik faiz uygulaması yoktur.

Ha ne yapıyor günümüz süpermarket bankacılıları? Nakit akışında sıkıntıya düşen firmalara nakit yönetimi ürünleri sunmak yerine kolayına gelen “limitin varsa kredi vereyim ordan faizi tahakkuk ederiz abi” diyorlar. Böyle olunca ne oluyor? Siz kredi çekiyorsunuz, sonra bu kredinize faiz tahakkuk ediyor. Bankacı limitinizi kullanıp faiz tahakkuku + anapara borcunuzu ödeyip tekrar kredi kullandırıyor. Bunu yapmayın yaptırtmayın. Eğer faiz tahakkuklarınızı ödeme vaktiniz geldiğinde nakit sorunu yaşıyorsanız finansal yönetiminiz berbat derecede kötü demektir. Gidin bir profesyonel ile anlaşın.

Taksitli kredilerde faizin nasıl hesaplandığına ilişkin merak ettikleriniz var ise muhakkak Kredi Faizi Nasıl Hesaplanır yazımı okuyunuz.