İmar Bankası Neden Battı ?

Bu günkü konumuz Türkiye ekonomik kriz tarihinde esaslı bir yer edinmiş olan İmar Bankası neden battı meselesidir. Lafı uzatmadan sözlerimize İmar Bankasının kısa bir tarihi ile başlayalım. İmar Bankası 1928 yılında kurulmuş, 1984’te ise Uzan Grubuna geçmiş (Doğuş Grubunun kurucusu Ayhan Şahenk’ten satın alınmıştır.), 2003’e kadar faaliyet göstermiştir. (BDDK’nın İmar Bankası Kararı)

2001 yılında krize giren ülkemizin, krizin hemen akabinde seçime gitmesi ve bu seçim sürecinde ciddi oy alacağı düşünülen Cem Uzan’ın Genç Partisinin de seçime girecek olması süreci biraz daha magazinel (siyasi magazin televole işi değil) hale getirmiştir. Battığında toplam 169 şubesi olan ve kamuya zararı 9 katrilyon TL (şimdiki parayla 9 milyar TL) olarak açıklanan bankanın batış sürecine yakından bakalım ve imar bankası neden battı meselesini tam anlamıyla kavramaya çalışalım.

Bankacılığa ilişkin hiç bir bilginiz yok ise Bankalar Nasıl Para Kazanır yazımı mutlaka okuyun. Yazıyı biraz daha keyifli hale getirecektir. Yine bankaların batış sürecine ilişkin biraz ilginiz var ise Pamukbank’ın Batış Hikayesini de okuyabilirsiniz.

İmar Bankası Efsanesi Başlıyor

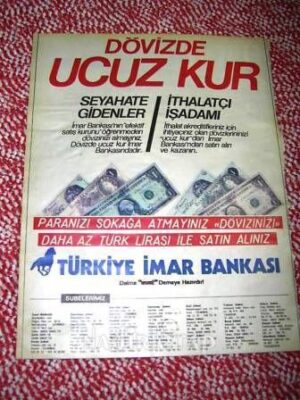

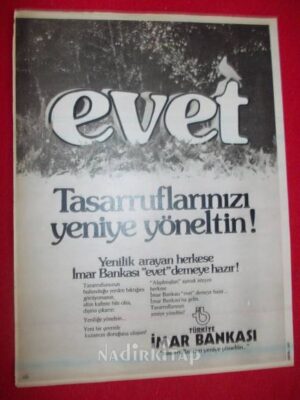

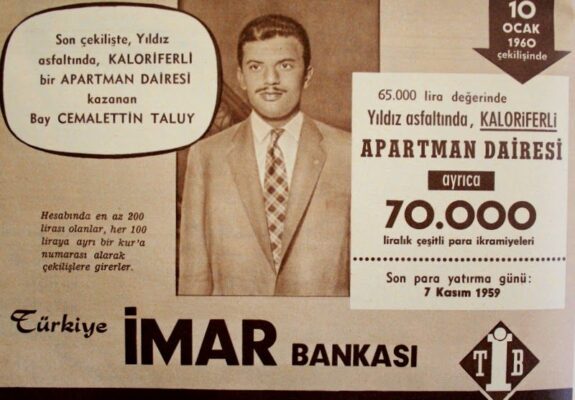

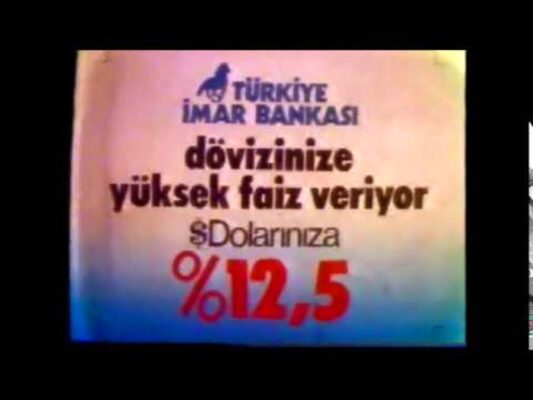

İmar Bankası aslında Uzanlar’a 1984’te geçiyor fakat esas atılımı 90’ların başında yapıyor. Bu tarih aralığında bankanın en büyük atılımı Türkiye’ye Visa marka kredi kartı cinsini getiren banka olmasıdır. 1994 yılında yaşanan ekonomik kriz İmar Bankasını çok etkilemeyince halk arasındaki güvenini sağlamlaştırıyor. Hem bu güvene dayanarak hem de yüksek faiz vererek banka ciddi şekilde mevduat topluyor piyasadan. Tabi bu mevduat toplama işinde reklam faaliyeti önemlidir. Cayır cayır reklama yaslanıyor banka, bunun karşılığını da alıyor zaten.

Bu süreçle alakalı şu düşünce aklınızda yer edinebilir: “Ya kardeşim bu vatandaş da sığır mı niye parasını böyle çakal bankalara yatırıyor, ortalamadan yüksek bir faiz var, bu işte bir bokluk olduğu, ponzicilik olduğu belli, yatırmasaymış” diyebilirsiniz. Ancak o dönemde enflasyon oranının yaklaşık %100 lere yaklaştığını, hazine tahvillerinin de faiz getirisinin yaklaşık %40-45 civarı olduğunu, yani vatandaşların parasının alım gücünü koruyabilmek için yüksek faize ihtiyaç duyduğunu unutmayın.

Siz olsanız belki siz de yatıracaktınız. Ulan bilmiyor muyuz yarım puan faiz farkının peşinde insanların nasıl koşturduğunu. Sizin ciğerinizi bilirim be…

İmar Bankası Neden Battı

İmar Bankasının yüksek faizle mevduat topladığı bu dönemde Uzanlar tarafından halka yayıldığı söylenen bir söylenti olduğu iddiası da vardır. Tabi bu dedikodudur, aslı vardır yoktur bilemeyiz ama çok değişik bir teknik olmuş. Daha doğru ifadeyle söyleyeyim ve dürüst olayım. Bizzat hayran kaldığım bir yöntem eğer gerçek ise. Gerçekten ciddi kafa yormayı, toplum psikolojisinden anlamayı gerektiriyor.

Normalde para karşılıksız olduğundan ve bankalar da para yaratıyor olduğundan her zaman basılan kağıt paradan daha çok sanal para vardır. Yani piyasada dolaşımda olan para miktarı ile hesaplardaki para miktarı farklıdır. Bu şu anlama gelir. Eğer tüm insanlar hesaplarındaki paralara nakit olarak kavuşmak isterse bankalar bu paraları ödeyemez. MB’sı da bu kadar nakit parayı basamayacağından banka resmi olarak batmış olur. Bu durumu Rezerv Para yazımda detaylıca anlattım.

Yani bir bankanın başına gelebilecek en kötü şey banka batıyor söylentisinin yayılmasıdır. Bu söylenti çıktığı anda herkes bankalara koşup (iktisadi terimi bankalara hücumdur) parasını nakit olarak çekmek isteyeceğinden banka batar. Ancak İmar Bankası olayında bunu bizzat banka istiyor.Nasıl mı? Aşağıdan devam edelim.

Cem Uzan işte böyle bir dönemde insanlara İmar Bankasının batacağı dedikodusunu yayıyor. Ulan bu herif hıyar mı bir insan kendi bankasının batmasını niye ister demeyin.

Kafanın Çalışması Lazım

Bak çakallığa gel. İki önceki paragrafta ne anlattım size? Enflasyon yüksek ve %100’e varan faizle İmar Bankası para topladı dedim. Sonra ne oldu? Banka bu paraları alıp % 120’lerden kredi vermedi. Verebilse verirdi ama hem o dönem sürekli krizlerle çalkalanılan bir dönem olduğundan hem de kredi ile borçlanmak yaygın bir kavram olmadığından bu paralar ile yüksek faizle kredi verilemedi.

İmar bankası hazine yöneticilerinin yapabileceği tek şey de parayı devlet tahviline faize yatırmaktı. Ancak insanlardan %100 ile para toplayıp parayı %45 getirisi olan devlet tahviline yatırmanın tek bir sonucu vardır. O da likidite krizi ile batmaktır. Bu durumun üstüne bir de piyasada faizler daha da düştü ama İmar Bankasının müşterilere verdiği mevduat faizi halen çok yüksekti. Bir şey yapıp müşterilerin faizini düşürmek gerekiyordu. İmar Bankası önce nakit pozisyonunu ayarladı. Halka banka batacak söylentisi yayıldı ve müşteriler tek tek gelip paralarını bankadan çektiler. Ama nasıl?

Vadesinden önce vadeli mevduatınızdaki parayı çekerseniz faiz gelirini alamazsınız. Vadesi dolmadan paranızı çektiğiniz için banka sizi cezalandırır ve faizinizi ödemez. İşte bu aşamada herkes parasını aldı, banka herkese yetecek nakiti hazırlamış olduğundan herkesin parasını ödedi ve müşterilerin faizlerini ödemedi. Yani %100’lük faiz ödemesinden kurtulmuş oldu.

Devlet tahvillerinde faiz günlük hesaplanır. Yani gün geçtikçe faiz getirisi otomatik olarak tahvil fiyatına etki eder. Yani İmar Bankası müşterilerden %100 faiz vereceğim taahhüdü ile topladığı paraları tahvile yatırdı, bu tahvillerin faizini bir güzel cebine koydu. Ancak müşteriler vadesinden önce parasını çektiğinden bu müşterilere faiz vermedi. Nasıl? On numara plan değil mi? Milletin parasını bedavadan toplayıp sermaye yap, devletin tahvilini al, faiz gelirini cebine koy, sonra millete parasını geri iade et.

Planın Tutması ve Gaza Basmak

İşin bir tarafından bu kadar banka batacak söylentisine rağmen ve herkes gidip İmar Bankası hesaplarını boşaltmasına rağmen banka batmayınca bankaya olan güven bir daha perçinlendi. Özetle İmar Bankası faaliyetlerine devam etti, hatta daha da çok güven toplayarak devam etti ve maliyetlerini düşürdü.

Faiz riskini bu şekilde bertaraf eden İmar Bankası devam eden süreçte daha rahat ve ucuza mevduat topladı. Çünkü bir bankanın hem 1994 krizini atlatması hem de halk arasında yayılan yaygın dedikodu ile haberlerde insanların banka şubelerinden paralarını yangından mal kaçırır gibi kaçırmasına rağmen batmaması direk şu tepkiye sebep oldu: Vay bee… Adamlarda nasıl bir para var ki her isteyenin parasını çat diye masaya koydular. Olayın kopuş noktalarından birisi bu güven mekanizmasının kurulmasıdır. Bu güven mekanizması tüm süreci değiştirmiştir.

Kepez Elektrik ve Çeaş Olayları

Kepez ve Çeaş güzide iki firmamız. Kepez firması Antalya Kepez ilçesinde elektrik üreten bir firmamız. Çeaş ise Çukurova bölgesinin elektrik dağıtımını sağlayan şirketimiz. Bu iki firmanın bazı ortak yönleri var. Birincisi bu firmaların işletmesinin devletten kiralık olarak alınması ikincisi ise bu firmaların işleri gereği nakit akışı nın düzenli ve çok kuvvetli olması. Yani sürekli nakit yaratıyor nakit getiriyor.

Uzanlara satıldıktan sonra ise şöyle bir süreç işlediği iddia ediliyor. Bu iki firmanın ürettiği nakitler İmar Bankası hesaplarına vadesiz (faiz getirisi olmayan) mevduat olarak yatırılıyor ve kurumlar bundan gelir elde etmiyor. İşletme maliyetlerini de bankadan yani İmar Bankası üzerinden kredi çekerek sağlıyor. Haliyle bu iki kurum da zarar etmeye başlıyor.

Bazıları bu iki firmada yapılan olayların Uzan ailesine örtülü sermaye aktarımı olduğunu söylese de hakkında kesinleşmiş bir mahkeme kararı olmaması nedeniyle bir beyanda bulunmak güç. Zaten devlet bu iki kuruma da el koymuştur. Bu iki kuruma İmar Bankasının batışından önce el konulması, sürecin siyasi olduğuna ilişkin dedikoduları da beraberinde getirmiştir.

Özellikle seçim döneminde ciddi bir oy alan Cem Uzan’ın partisi Genç Parti’nin yükselişinden korkulduğu söylenerek dönemin hükümetinin Kepez ve Çeaş firmalarına el koyduğu iddia edilmektedir. Cem Uzan’da bir çok kez bu iddiasını yenilemiştir. Bir kesim ise ÇEAŞ’e el konulmasının nedeninin ÇEAŞ’ın Uzanlara devrinin Berke Barajı yapılması koşulu ile gerçekleştirildiği, ancak Berke Barajının Uzanlar tarafından yaptırılamaması/yapımının çok gecikmiş olması nihayetinde bu durumun devlet tarafından el koyma imkanı sağladığı ve özetle olayın siyasi olmadığı söylenmektedir. Artık karar sizin.

Bu konuda yorum yapabilecek bilgiye sahip değilim. İsteyen istediğine inanmakta serbest ama biraz daha detaylı araştırma yapmakta fayda var. Açıkçası olayları Cem Uzan’dan da dinlemek gerekir.

Offshore Hesap Olayı

Efenim bu olayı anlatmak için off shore hesaba kısaca değinelim. Off shore hesap vergi cennetlerinde bulunan, vergi gelirinden muaf ya da çok az vergi verilen, mevduat garantisi sağlanmaması nedeniyle ana para riskinin oldukça yüksek olduğu, ancak riskin yüksek olması ile birlikte faiz getirisinin oldukça yüksek olduğu hesap tipidir.

Off shore hesap 2001 Şubat krizinden sonra BDDK tarafından yasaklanmıştır. İmar Bankası da dönemin modasına uyarak Kıbrıs’ta bir off shore bankası açmıştır. Açılan bankaya ise Türkiye’deki İmar Bankası hesaplarına para yatıran müşterilerin parası aktarılmıştır. Ancak burada sorun şu: Paraları off shore hesaplara yatırılan müşterilerin bu vaziyetten haberi bulunmamaktadır.

Bu off shore hesaplarında izlenen paraların ne olduğuna ve akıbetine ilişkin bilinen ve kayıtlara geçmiş herhangi bir şey yoktur. Devlet bu hesaplarda parası tespit edilenlerin de parasını ödememiştir.

Denetim Meselesi

Şimdi siz çıkıp şunu diyeceksiniz “Bilader sen denetçisin. Ulan hıyar (karşımda söyleyin lan bu lafı) sen ve senin muadillerin bu işi tespit edememiş, sen ne totonu havaya beş metre kaldırıp geziyorsun. “

Kafayı gömerim. Doğru o dönem çalışan abiler ablalar olayı görmemiş vs. Olabilir. Bana yazmaz aga.

Çift Hesap Olayı

Şimdi öncelikle olayın çakallık kısmını anlatalım. BDDK raporlarına göre İmar Bankasında çift hesap sistemi var. Yani bankada hem vergi dairesine hem de BDDK(o dönemin BDDK’sı ismini hatırlamıyorum şu an) ‘ya bildirilen bilanço ve gelir tabloları farklı.Ve bu ikisi arasında 9-10 kat fark olduğu dillendiriliyor raporlarda.

Yani şöyle düşünün.Bir banka kurduk, milletten mevduat topluyoruz, mevduatın karşılığında bir karton parçası veriyoruz. Fazla parayı akşam paketleyip yolluyorsunuz zaten. Bankanın genel müdürlüğü de mevduatın bir kısmını tırtıklayıp resmi kayıtlara kalan tutarı yazıyor.

Ancak şubedeki sistemde bu adamın halen yüksek tutar parası var diye göründüğü için vade dönüşünde kimse olayı ayıkmıyor. Fakat duruma ayıkması gereken esas kurum BDDK, o hiç ayıkmıyor. Çünkü onlara bambaşka hesaplar veriliyor.

Yani denetim esas unsuru olan kaydi kayıtlar ile fiili varlıklar arasındaki fark denetlenmiyor. Bu durum fark edilebilir miydi? Ya da niye fark edilmedi? Sorularının cevabı için detaylı bir çalışma yapmak lazım. Ama benim şahsi kanaatim fark edilebilirdi. En azından aktif ile pasif arasında mutlaka ama mutlaka bir fark oluşması gerekirdi. Yani bankanın pasiflerini sakladın eyvallah sıkıntı yok da aktif kayıtlarını ne yaptın. Verdiği krediyi aldığı menkul kıymeti de mi sakladı bu adam arkadaş. Bankanın toplam EFT hacmi vs. hiç mi bakılmadı,ya da onlarda mı saklandı bilemiyoruz. Ancak tabi şimdiki sorular manasız. Umarım BDDK bu mevzulardan bir ders çıkarmıştır diyelim.

Devlet Ne Yaptı?

Çift hesap olayı aslında ilk kez BDDK’nın 2003 yılında İmar Bankasının hesap sistemini kuran ve yine Uzan Holdingin bir iştiraki olan Merkezi Teknoloji A.Ş. firmasının denetimi sırasında ortaya çıkarılıyor. Yani olay banka denetimi sırasında değil bankanın hizmet aldığı bir kurumun denetimi sırasında ortaya çıkıyor. Müteakip süreçte zaten devletin daha evvelce el koyduğu şirketleri bulunan Uzan Holding’in İmar Bankasında da sıkıntılar tespit edilince bankaya yekten el koyuluyor (yönetimi değiştiriliyor).

Şunu belirtelim devlet yanlış bir şekilde bu bankaya para yatıran mevduat sahiplerinin parasının tamamını ödemiştir. Paralar Ziraat Bankası aracılığıyla fasılalar halinde ödenmiştir. Ancak bu dünyanın hiç bir ülkesinde göremeyeceğiniz bir lükstür. Bankacılık güven esaslı işeyen bir kurumdur. Şu an olduğu üzere devlet sadece 150 bin TL gibi bir sınır koyarak vatandaşların mevduatlarını garanti altına almalıdır.

Çünkü mevduatların tamamının garanti altına alınması bankaları yalan dolan işler yaparak para toplamaya, bu toplanan parayı ise banka sahiplerinin hortunlamasına teşvik etmektedir. İşin mali yükü ise devlete, devletin esas geliri de vergi olduğundan tüketiciye kalmaktadır. Yani 3-5 kuruş fazla faiz almak için aç gözlülük yapan vatandaşların yaptığı salaklıkların bedelini herkes ödemektedir.

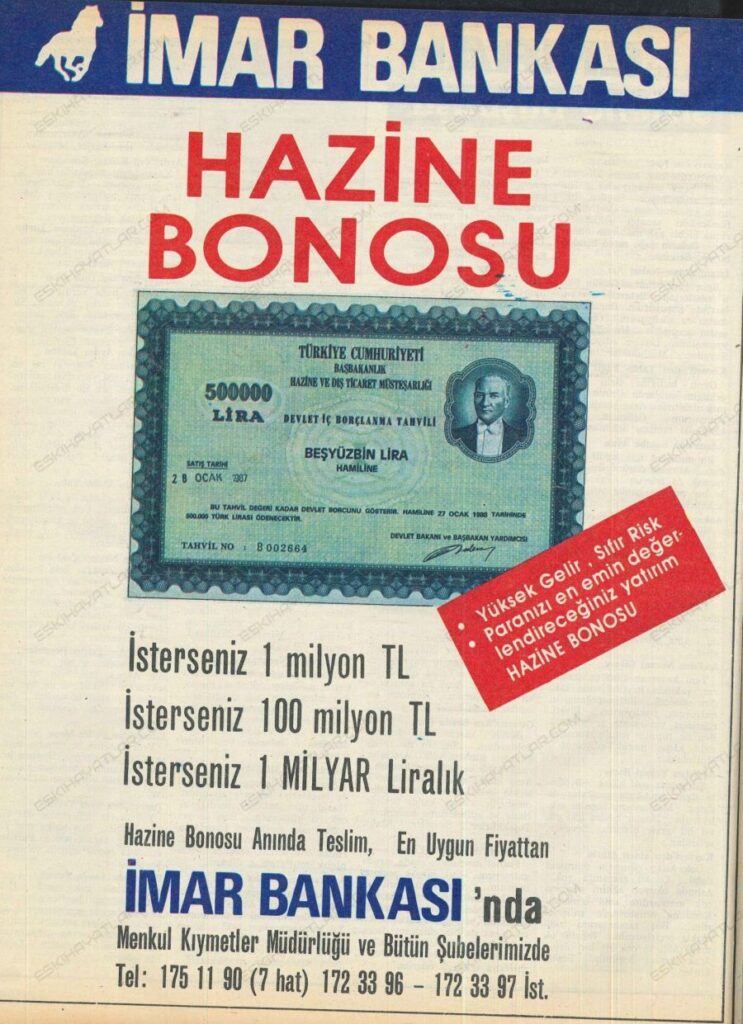

İmar Bankası Neden Battı meselesinde işin en enteresan kısımlarından birisi hazine bonosu olaylarıdır. Normalde hazine bonosu devlet izniyle satılmaktadır. Ve o dönemde devlet İmar Bankası nezdinde hazine bonosu satışına izin vermemiştir. Fakat İmar Bankası çarşaf çarşaf gazetelere hazine bonosu satışı ile ilgili reklam vermiştir. Bu durumu kimsenin görmemiş olması, dönemin Bankalar Denetleme Kurumunun olayı gözden kaçırdığını söylemesi abesle iştigaldir. Çarşaf çarşaf verilen gazete reklamları, radyo reklamları vs. Gözden kaçmıştır. Adamlar yasa dışı hazine bonosu satmıştır. Devlet bu kurumlarının ayıbını hazine bonosu sahiplerinin alacaklarını ödeyerek kapatmıştır.

Cem Uzan Ne Diyor?

Cem Uzan’a İmar Bankası neden battı meselesi sorulduğunda pek batış hikayesinden bahsetmiyor. İmar bankasının zararının esasen 2 milyar TL civarı olduğunu, bu durumu kendisine Kemal Unakıtan (rahmetli, dönemin maliye bakanı) tarafından söylendiğini, daha sonra çifte kayıt sürecinin uydurularak zararın önce 5 milyar TL’ye daha sonra 9 milyar TL’ye çıkarıldığını söylüyor. Yine konuşmasında ısrarla çift kayıt işinin olmadığını, kendisinin bankadan tüm mudilerin listesini istediğini, TMSF’nin ödeme yaptığı mudiler ile bu listeyi karşılaştırmak için bu listeyi aldığını, ancak TMSF’nin ödeme yaptıkları mudi listesini hiç bir şekilde açıklamadığını, fazladan bir çok insana para ödediğini söylüyor. AİHM nezdinde Türkiye ile Cem Uzan arasındaki dava halen devam etmektedir.

İmar Bankası Neden Battı yazımızın sonuna geldik efenim. Esen kalınız.

Bir bankadan hazine bonosu alırken mudi bilemez izni varmi yokmu

Daha açık yazar mısınız?

Mudi neyi bilemez?

Bir de bu imar bankası konusuyla mı alakalı soruyorsunuz?

tmsf yurtbank/imarbank/egebank mudilerine geri ödemeyi hangi yasaya ve yargı kararına göre yapıyor ben de mudiyim hangi yolu/davayı açmam lazım

Merhabalar Mehmet Bey. Açıkçası bu konuda bilgi sahibi değilim. Ancak SPK’nın sitesinden şu bilgiye eriştim. “https://www.spk.gov.tr/Duyuru/Goster/2007727/1” Siz de bu linki ziyaret ederseniz ödeme hakkında detaylı bilgi verildiğini görürsünüz. Geçmiş olsun diyelim.

Kepez ve çeaş işletme sermayelerini imar bankasına yatırmış % 85 faizle Adabank tan kredi almıştır. Bu durum savcılık tarafından respit edilmiş ve Adana asliye Hukuk ( Ticater Mahkemesi) Mahkemesinin verdiği kararlar mevcuttur. (Uzanlar bire korku imparatorluğu) isimli kitapta ayrıntıları ile mahkeme kararları yazılıdır.

Günümüzde kullanılan çift taraflı bir defter: Janus ( https://tr.wikipedia.org/wiki/Janus)